TimeBridge: Non-Stationarity Matters for Long-term Time Series Forecasting论文阅读

基本信息

发表刊物

ICML 2025

作者信息

1 清华大学深圳国际研究生院 ;2 深圳大学

解决的问题

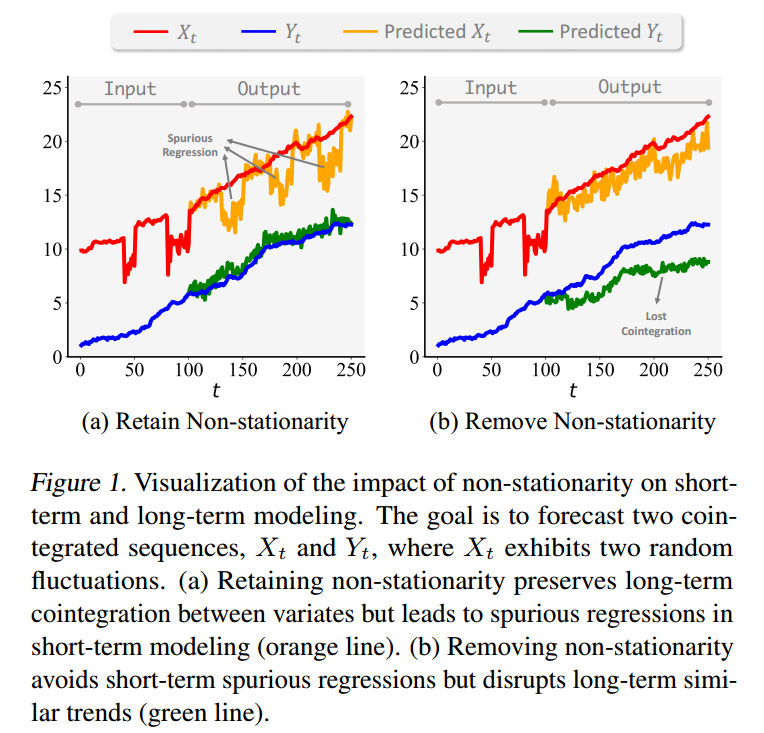

核心动机在于解决多元时间序列预测中非平稳性所带来的双重挑战和现有方法的局限性 。

Motivation ( 背景 )

核心挑战:非平稳性的双重影响

时间序列数据中固有的短期波动和长期趋势(即非平稳性)对建模产生了截然相反的影响。

-

对短期建模的挑战(虚假回归):

-

短期波动的高度随机性和不可预测性,使得保留非平稳性会导致虚假回归(spurious regressions),即模型错误地捕捉到不相关的短期事件之间的虚假相关性 。

-

因此,消除非平稳性对于避免虚假回归和捕捉局域(短期)依赖关系至关重要 。

-

-

对长期建模的挑战(丢失协整关系):

-

非平稳性对于捕捉变量之间的 长期协整(long-term cointegration)关系(即变量随时间共同变动的同步变化)至关重要 。

-

然而消除非平稳性虽然有利于短期建模,但却会抹去或破坏这些基本的长期协整关系 。

-

现有方法的局限性

大多数现有方法在处理非平稳性时面临一个两难困境,它们通常采取“一刀切”的策略 :

-

一些方法消除非平稳性,以减少过拟合和虚假回归

-

另一些方法保留非平稳性,但缺乏全面的理论框架

此外,这些方法都没有充分解释去除非平稳性和利用它进行建模之间的权衡,

也没有充分解决非平稳性对短期和长期建模的不同影响 。

论文解决的问题(核心创新点)

论文提出了 TimeBridge 框架,动机是弥合非平稳性与依赖关系建模之间的鸿沟 。

它通过为短期和长期建模量身定制不同的策略来解决上述双重挑战 :

-

短期建模

使用 Integrated Attention(集成注意力) 模块来 减轻/消除 短期非平稳性,从而在每个变量内部捕捉稳定的、局部的时序依赖关系,避免虚假回归 。

-

长期建模

使用 Cointegrated Attention(协整注意力) 模块来保留非平稳性特征,从而跨变量(across variates)建模长期的协整关系 。

TimeBridge 发现非平稳性在不同时间尺度上扮演着不同的角色,并通过结构化的注意力机制,实现了短期去平稳化和长期保留非平稳性的平衡,提高了长期时间序列预测的准确性和可靠性 。

论文的方法

论文的核心方法 TimeBridge 围绕着两个关键的注意力机制展开:集成注意力(Integrated Attention, IntAttn) 和 协整注意力(Cointegrated Attention, CoinAttn)。

Structure Overview

序列分块与表征(Patching and Projection)

输入的多元时间序列为 ,其中

是历史序列长度(Look-back Window),

是变量数量(Variate)。将序列分成不重叠的块(Patch)并进行嵌入:

分块操作: 将输入 沿时间维度分割成

个块(Patch),块大小为