R语言:非平稳时间序列实例

install.packages("astsa") library(astsa) # 加载JJ数据 data(jj) # 查看数据结构 str(jj) |

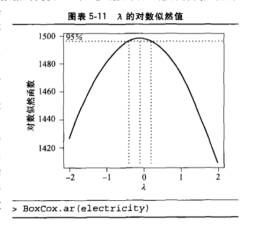

(a)绘制时间序列图并解释特征

# 绘制时间序列图 plot(jj, main = "强生公司1960-1980年季度每股收益时间序列", xlab = "年份", ylab = "每股收益") |

特征:由图可知,强生公司每股收益的季度数据的时间序列呈现指数增长趋势,且季度间存在季节性波动,方差随时间增大,存在异方差性。

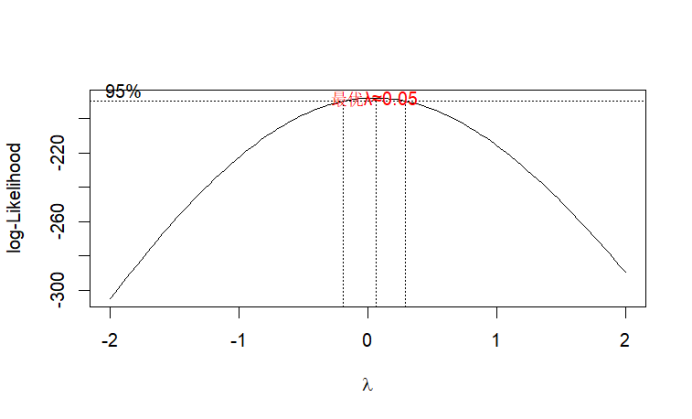

(b)确定 Box-Cox变换的最优 λ 值

# 计算最优λ(对数似然和信息准则) lambda_jj <- BoxCox.lambda(jj) cat("最优λ值为:", lambda_jj, "\n") |

library(MASS) data(jj) # 绘制对数似然曲线(幂变换) boxcox(jj ~ 1, lambda = seq(-2, 2, 0.1), main = "Box-Cox变换的对数似然曲线", xlab = "λ值", ylab = "对数似然值") # 标记最优λ lambda_opt <- boxcox(jj ~ 1, lambda = seq(-2, 2, 0.01))$x[which.max(boxcox(jj ~ 1, lambda = seq(-2, 2, 0.01))$y)] abline(v = lambda_opt, col = "red", lty = 2) # 最优λ位置画竖线 text(lambda_opt, max(boxcox(jj ~ 1)$y), paste0("最优λ≈", round(lambda_opt, 2)), col = "red") |

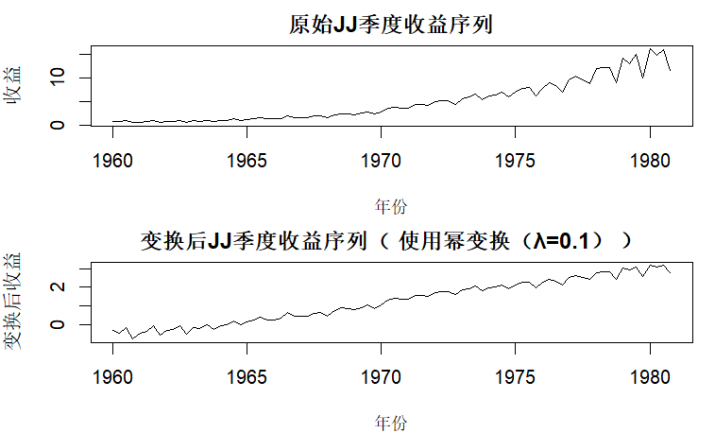

(c)基于最优λ的Box-Cox变换及平稳性分析

library(forecast) # 用于Box-Cox变换 library(tseries) # 用于ADF平稳性检验 library(astsa) # 加载内置JJ数据 # 1. 加载数据并确定最优λ data(jj) # 强生公司季度收益数据(1960Q1-1980Q4) lambda_opt <- BoxCox.lambda(jj, method = "loglik") # 用对数似然法计算最优λ cat("Box-Cox变换最优λ值:", round(lambda_opt, 3), "\n") # 2. 执行Box-Cox变换 if (abs(lambda_opt) < 1e-6) { # 若λ接近0,直接用对数变换(避免数值问题) jj_transformed <- log(jj) transform_note <- "使用对数变换(λ≈0)" } else { jj_transformed <- (jj^lambda_opt - 1) / lambda_opt # 通用幂变换公式 transform_note <- paste0("使用幂变换(λ=", round(lambda_opt, 3), ")") } # 3. 转换为时间序列对象 jj_transformed_ts <- ts( jj_transformed, start = start(jj), # 继承原始数据的起始时间(1960Q1) frequency = frequency(jj) # 季度数据,frequency=4 ) # 4. 绘制变换后的时间序列图(对比原始序列) par(mfrow = c(2, 1), mar = c(4, 4, 2, 1)) # 分两栏绘图 plot(jj, main = "原始JJ季度收益序列", xlab = "年份", ylab = "收益") plot(jj_transformed_ts, main = paste("变换后JJ季度收益序列(", transform_note, ")"), xlab = "年份", ylab = "变换后收益") par(mfrow = c(1, 1)) # 恢复绘图布局 |

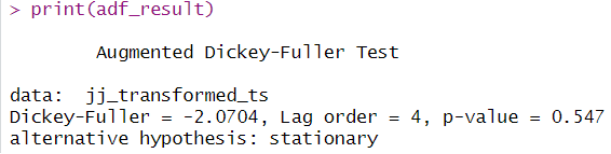

# 5. 平稳性检验(ADF检验) adf_result <- adf.test(jj_transformed_ts) cat("\n变换后序列的ADF平稳性检验结果:\n") print(adf_result) |

平稳性解读:在5%显著性水平下,变换后序列仍为非平稳,需要进一步差分。

(d)对数差分、时序图、平稳检验

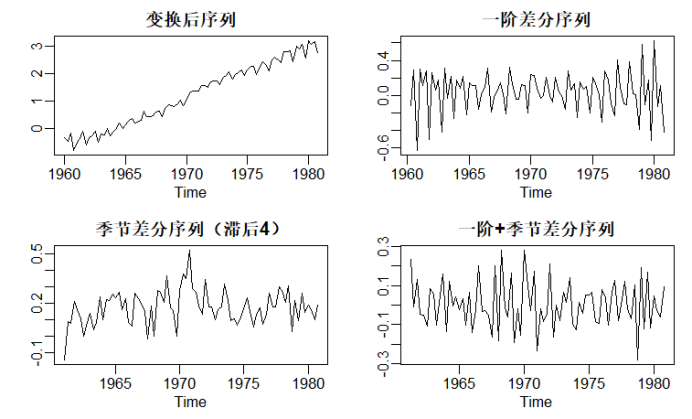

# 1. 复用前文数据与最优λ data(jj) lambda_opt <- BoxCox.lambda(jj, method = "loglik") # 最优λ # 执行Box-Cox变换 jj_transformed <- if (abs(lambda_opt) < 1e-6) log(jj) else (jj^lambda_opt - 1)/lambda_opt jj_transformed_ts <- ts(jj_transformed, start = start(jj), frequency = 4) # 2. 差分处理 # 一阶差分(消除趋势) jj_diff1 <- diff(jj_transformed_ts) # 一阶差分序列 # 若存在季节性,补充季节差分(季度数据,滞后4期) jj_diff_seasonal <- diff(jj_transformed_ts, lag = 4) # 季节差分序列 # 综合差分 jj_diff_combined <- diff(jj_diff_seasonal) # 一阶差分后再季节差分 # 3. 差分序列可视化(对比原始变换序列) par(mfrow = c(2, 2), mar = c(3, 3, 2, 1), mgp = c(1.5, 0.5, 0)) plot(jj_transformed_ts, main = "变换后序列", ylab = "") plot(jj_diff1, main = "一阶差分序列", ylab = "") plot(jj_diff_seasonal, main = "季节差分序列(滞后4)", ylab = "") plot(jj_diff_combined, main = "一阶+季节差分序列", ylab = "") par(mfrow = c(1, 1)) # 恢复布局 |

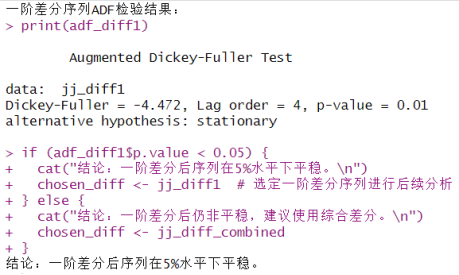

# 4.差分后序列的平稳性检验 adf_diff1 <- adf.test(jj_diff1) cat("一阶差分序列ADF检验结果:\n") print(adf_diff1) if (adf_diff1$p.value < 0.05) { cat("结论:一阶差分后序列在5%水平下平稳。\n") chosen_diff <- jj_diff1 # 选定一阶差分序列进行后续分析 } else { cat("结论:一阶差分后仍非平稳,建议使用综合差分。\n") chosen_diff <- jj_diff_combined } |

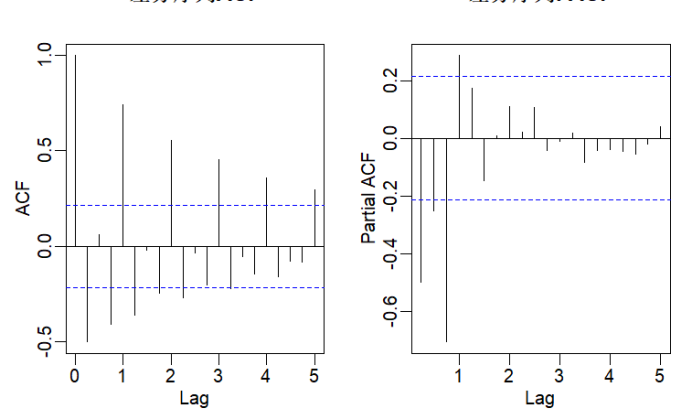

# 5. 通过ACF/PACF识别ARMA模型阶数 par(mfrow = c(1, 2), mar = c(3, 3, 2, 1)) acf(chosen_diff, main = "差分序列ACF", lag.max = 20) # 自相关函数 pacf(chosen_diff, main = "差分序列PACF", lag.max = 20) # 偏自相关函数 par(mfrow = c(1, 1)) |

模型识别:

- 若ACF在滞后q期截断,PACF拖尾 → 选MA(q)模型;

- 若PACF在滞后p期截断,ACF拖尾 → 选AR(p)模型;

- 若两者均拖尾 → 选ARMA(p,q)模型(通过AIC准则进一步优化阶数)。

install.packages("TSA") library(TSA) data(gold) #2005年黄金日价格数据 # 查看数据结构 str(gold) library(TSA) # 提供gold数据集 library(tseries) # 用于ACF和Q-Q图 library(forecast)# 辅助时间序列处理 data(gold) # 加载2005年黄金日价格数据(共252个交易日) # 查看数据基本信息 cat("黄金价格数据维度:", length(gold), "个观测值(2005年交易日)\n") cat("数据时间范围:2005年1月至2005年12月\n") |

(a)绘制时间序列图并解释

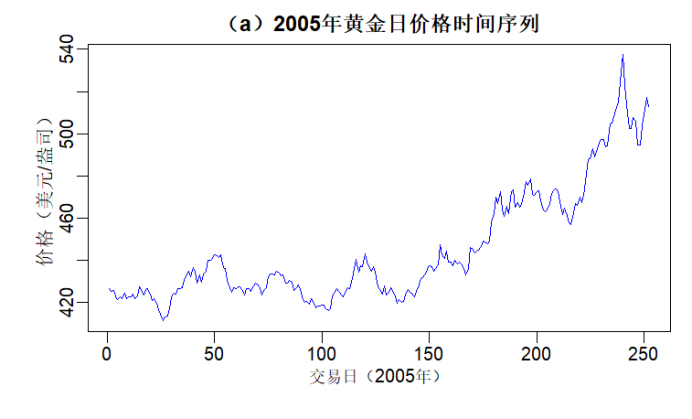

par(mfrow = c(1, 1), mar = c(4, 4, 2, 1)) plot(gold, main = "(a)2005年黄金日价格时间序列", xlab = "交易日(2005年)", ylab = "价格(美元/盎司)", col = "blue", lwd = 1.2) |

解释:从图中可见,2005年黄金价格整体呈波动上升趋势,年初约420美元,年末接近520美元;价格波动幅度随时间略有增大,存在异方差性,无明显周期性,符合金融时间序列特征。

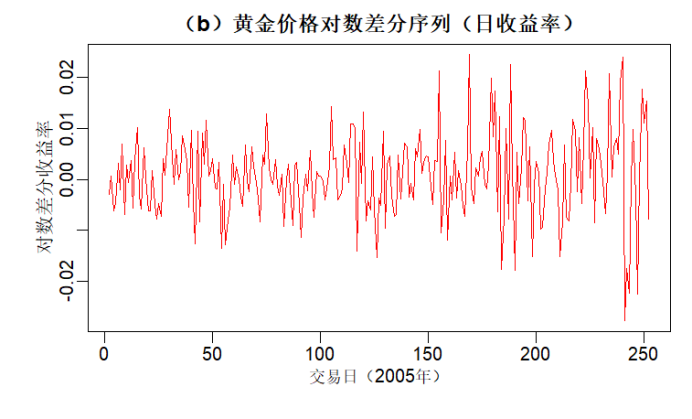

(b)对数差分及时间序列图

# 对数变换 gold_log <- log(gold) # 对数差分(计算日收益率,近似Δlog(Y_t) = log(Y_t) - log(Y_{t-1})) gold_log_diff <- diff(gold_log) # 转换为时间序列(差分后长度减1,起始时间顺延1个交易日) gold_log_diff_ts <- ts(gold_log_diff, start = start(gold) + c(0, 1), frequency = frequency(gold)) # 绘制对数差分序列图 plot(gold_log_diff_ts, main = "(b)黄金价格对数差分序列(日收益率)", xlab = "交易日(2005年)", ylab = "对数差分收益率", col = "red", lwd = 1) |

解释:对数差分后序列消除了整体趋势,波动围绕0值上下震荡,更接近平稳序列特征,可以看作黄金价格的日收益率序列。

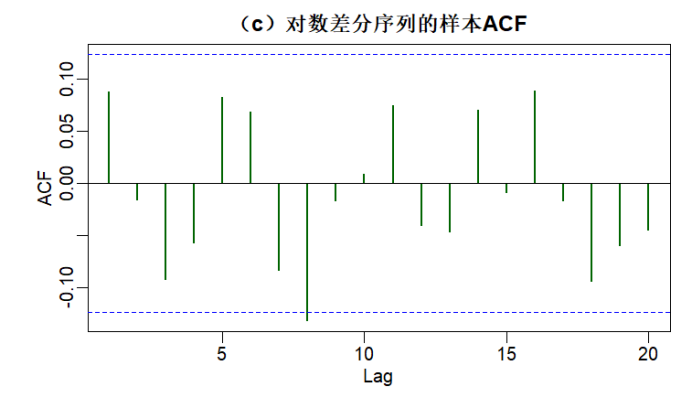

(c)对数差分序列的ACF及随机游动验证

par(mfrow = c(1, 1)) acf(gold_log_diff, main = "(c)对数差分序列的样本ACF", lag.max = 20, # 最大滞后阶数 col = "darkgreen", lwd = 2) |

解释:ACF图显示,所有滞后阶数的自相关系数均落在95%置信区间,即蓝色虚线内;无显著自相关性,说明对数差分序列近似为白噪声,可以认为黄金价格的对数服从随机游动模型。

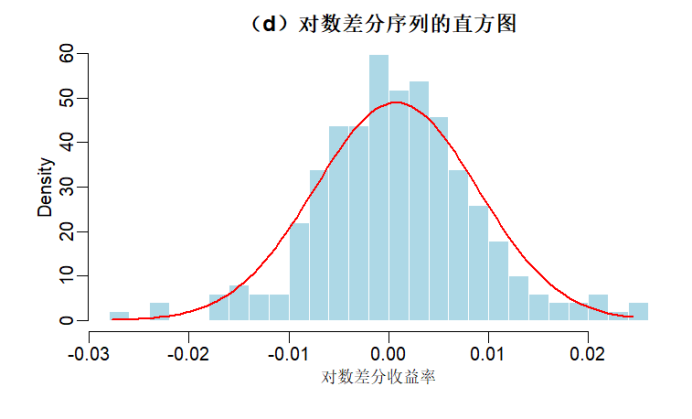

(d)对数差分序列的直方图

# 绘制直方图并叠加正态分布曲线 par(mfrow = c(1, 1)) hist(gold_log_diff, main = "(d)对数差分序列的直方图", xlab = "对数差分收益率", freq = FALSE, # 显示密度而非频数 col = "lightblue", border = "white", breaks = 30) # 调整 bins 数量 # 叠加正态密度曲线 x <- seq(min(gold_log_diff), max(gold_log_diff), length = 100) lines(x, dnorm(x, mean = mean(gold_log_diff), sd = sd(gold_log_diff)), col = "red", lwd = 2) |

解释:直方图形状与正态分布曲线(红色)大致接近,但尾部略厚,表明日收益率分布近似正态,但可能存在少量极端值。

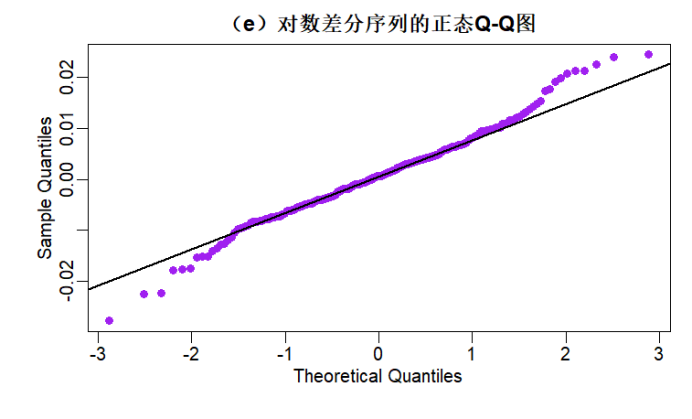

(e)对数差分序列的正态分位数-分位数图(Q-Q图)

par(mfrow = c(1, 1)) qqnorm(gold_log_diff, main = "(e)对数差分序列的正态Q-Q图", col = "purple", pch = 16) qqline(gold_log_diff, col = "black", lwd = 2) # 添加参考线 |

解释:Q-Q图中大部分点近似落在参考线上,但两端尾部略有偏离,进一步验证了“近似正态但非完美正态”的结论,符合金融资产收益率的典型特征。