[Qlib] 回测执行 | `backtest_daily`日频回测

第6章:回测执行

在第5章:策略中,我们学习了如何创建Strategy,将模型预测转化为"买入股票A"或"卖出股票B"等可执行交易决策

但如何验证这些决策在实际市场中能否盈利?显然不能未经测试就直接投入实盘交易

这就是"回测执行"的价值所在。它如同交易策略的飞行模拟器,让我们能在历史市场数据上测试、评估和优化投资策略,无需承担真实资金风险。

回测执行系统是模拟真实交易的核心引擎。

它接收策略生成的交易指令,结合历史市场环境(价格、成交量、成本)进行处理,并管理模拟投资组合(现金、股票持仓)。最终生成包含收益、风险和交易成本等指标的完整策略表现报告。

回测执行的核心组件

Qlib回测引擎通过以下关键组件构建真实交易模拟:

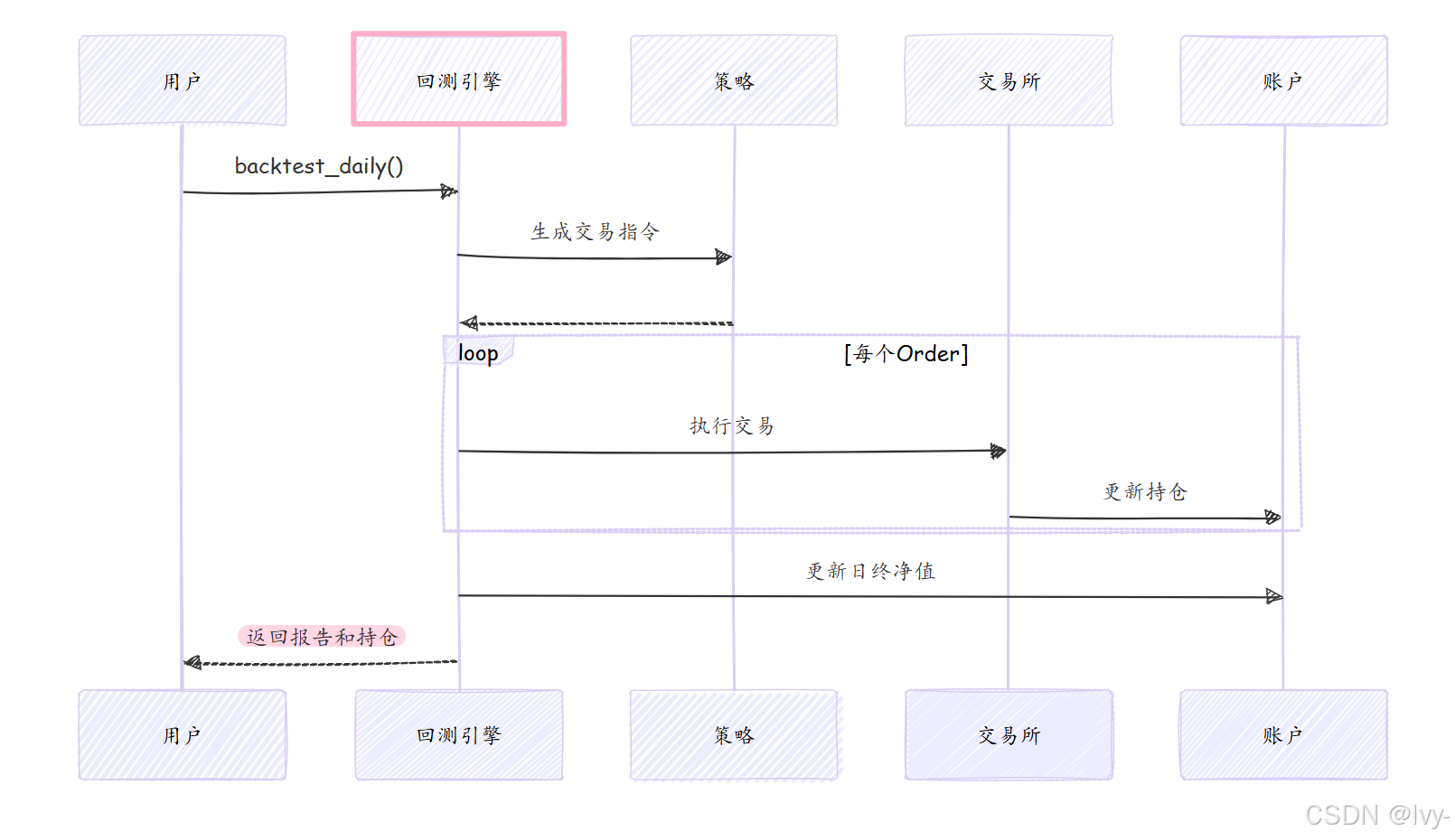

Executor:回测中枢控制器。按日(或分钟)逐步处理Strategy生成的交易指令,确保指令发送至Exchange并正确更新Account。Exchange:模拟真实市场环境。提供历史价格和成交量数据,应用交易成本(佣金、滑点)和市场规则(如涨跌停、最小交易单位)。决定指令是否成交及成交价格。Account:管理模拟资金状态。跟踪总现金、股票持仓价值,计算每日盈亏,记录所有交易及成本。Position:作为Account的子组件,记录每支股票的具体持仓数量。

这些组件共同构建了严谨可靠的策略测试平台。

策略回测实战演示

我们以第5章的TopkDropoutStrategy为例,展示如何在历史数据上运行回测:

# 1. 初始化Qlib(同第1章)

data_folder_path = "~/.qlib/qlib_data/cn_data"

qlib.init(provider_uri=data_folder_path, region=REG_CN)# 2. 准备数据处理器(同第3章)

handler = Alpha158(start_time="2010-01-01",end_time="2021-01-22",instruments="csi300"

)# 3. 创建数据集(同第4章)

dataset = DatasetH(handler=handler,segments={"train": ("2010-01-01", "2015-12-31"),"test": ("2017-01-01", "2017-12-31"), # 使用更长的测试期回测}

)# 4. 训练模型(同第4章)

model = LGBModel(loss="mse", num_boost_round=50)

model.fit(dataset)# 5. 获取预测分数

pred_score = model.predict(dataset, segment="test")# 6. 配置策略(同第5章)

strategy_obj = TopkDropoutStrategy(topk=50, # 持有50支股票n_drop=5, # 每日调仓5支signal=pred_score # 模型预测分数

)

运行回测

Qlib提供便捷的backtest_daily函数执行日频回测:

# 7. 定义回测参数

backtest_params = {"start_time": "2017-01-01","end_time": "2017-12-31","account": 100000000, # 初始资金1亿元"benchmark": "SH000300", # 沪深300基准"exchange_kwargs": {"limit_threshold": 0.095, # 涨跌停幅度9.5%"open_cost": 0.0005, # 买入佣金0.05%"close_cost": 0.0015, # 卖出佣金0.15%"impact_cost": 0.001 # 滑点成本}

}# 8. 执行回测

report_normal, positions_normal = backtest_daily(strategy=strategy_obj,**backtest_params

)

分析回测结果

# 9. 绩效分析

analysis = risk_analysis(report_normal["return"] - report_normal["bench"])print("\n--- 年化绩效报告 ---")

print(f"超额收益率: {analysis['annualized_return']:.2%}")

print(f"信息比率: {analysis['information_ratio']:.2f}")

print(f"最大回撤: {analysis['max_drawdown']:.2%}")print("\n--- 首日持仓样例 ---")

first_day = list(positions_normal.keys())[0]

for stock, data in positions_normal[first_day].get_stock_list_df().iterrows():print(f"{stock}: {data['amount']}股")

回测执行流程

backtest_daily内部执行流程如下

代码层实现

核心类包括:

SimulatorExecutor:控制回测时序和指令处理Exchange:模拟市场撮合和成本计算Account:管理资金和持仓状态

# Exchange核心方法示例

def deal_order(self, order):if not self.is_stock_tradable(order.stock_id):return 0, 0, np.nan # 股票不可交易price = self.get_deal_price(order.stock_id) # 获取成交价amount = self._calc_actual_amount(order) # 计算实际成交量cost = max(amount * price * self.cost_ratio, self.min_cost)self.account.update_order(order, amount*price, cost, price)return amount*price, cost, price

总结

回测执行是量化策略研发的关键环节:

- 通过历史数据验证策略有效性

- 评估收益风险特征和成本影响

- 基于模块化设计实现真实市场模拟

下一步我们将探索实验管理®,实现高效的回测结果管理和策略比较