机器人再冲港交所,优艾智合能否破行业困局?

作者:高藤

原创:深眸财经(chutou0325)

在电影《流浪地球2》中,有一幕是刘培强在月球基地苏醒,镜头缓缓扫过舱壁,一台造型精悍的机器人静立一角。

或许很少有人知道,这个充满未来感的场景并非完全依靠特效,那台机器人,正是来自中国机器人创业公司优艾智合的真实产品。

(图源:电影《流浪地球2》)

而创造这台机器人的,是一位年轻的90后。

优艾智合创始人张朝辉出生于1992年,在西安交通大学攻读博士期间就深耕机器人技术研究,主导研发了多款机器人原型。2017年,怀揣着技术产业化的梦想,张朝辉带领四位西安交大博士南下深圳,开启了创业征程。

创业初期的艰辛超乎想象,团队只能挤在华强北一个不足20平方米的隔间里,因为空间太过狭小,所有人不得不跪在地上调试笨重的机器人原型。

然而,也就是在这个略显简陋的环境中,他们研发出了全球首款商用车辆巡检机器人(ARIS-V),并成功拿下米其林的百万订单,为后续发展奠定了坚实基础。

八年后的今天,这家从华强北小单间起步的机器人公司已经正式向港交所递交招股书,计划通过第18C章在主板上市,中金公司担任独家保荐人。

若成功上市,优艾智合不仅将实现从实验室到资本市场的跨越,更有望成为港股“移动操作机器人第一股”。不过,这家从华强北走出的公司,能否顺利跨越从“技术领先”到“商业成功”的鸿沟?

01资本青睐背后的增长逻辑

在正式向港交所递交招股书之前,优艾智合已然成为资本市场的“宠儿”。

先是在一年内连续完成Pre-A、A及A+三轮融资,吸引了蓝驰创投、SIG海纳亚洲、真格基金等一线机构的青睐。2021年,优艾智合又完成了B、B+以及B++轮融资。

短短数年间优艾智合总计完成9轮融资,吸引了包括蓝驰创投、松禾资本、IDG、软银亚洲等知名风投及地方产业投资。在完成IPO前的最后一轮融资后,优艾智合的估值为20.8亿元人民币。

资本持续押注的背后,是机器人行业广阔的想象空间。

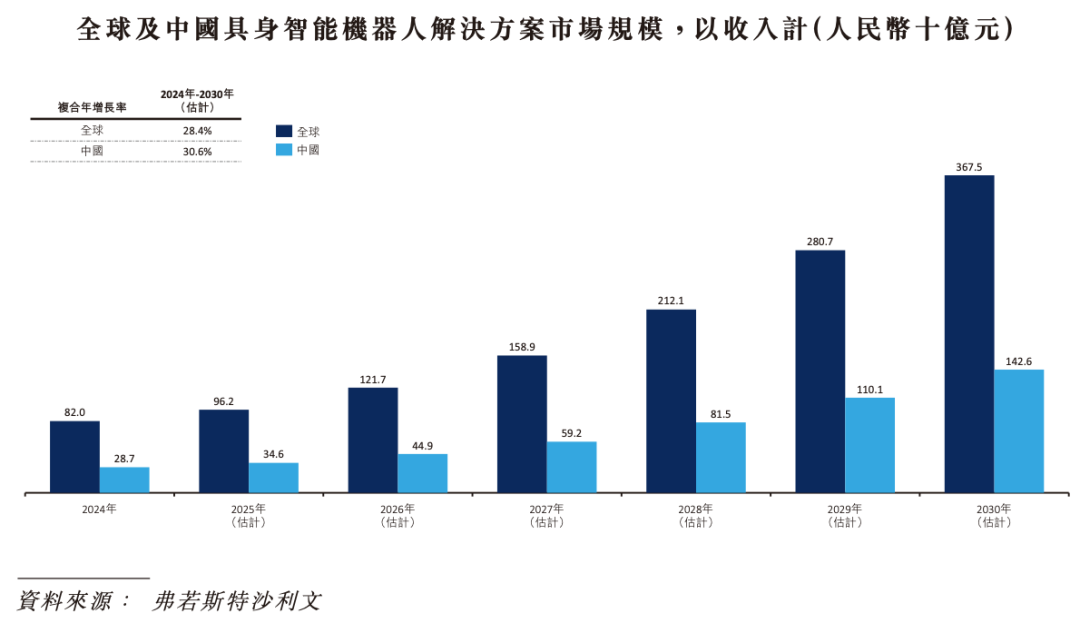

根据弗若斯特沙利文统计数据,全球具身智能机器人解决方案市场规模在2024年达到820亿元,预计将进一步增长至2030年的3675亿元,2024-2030年的复合年增长率达到28.4%。

(图源:优艾智合招股书)

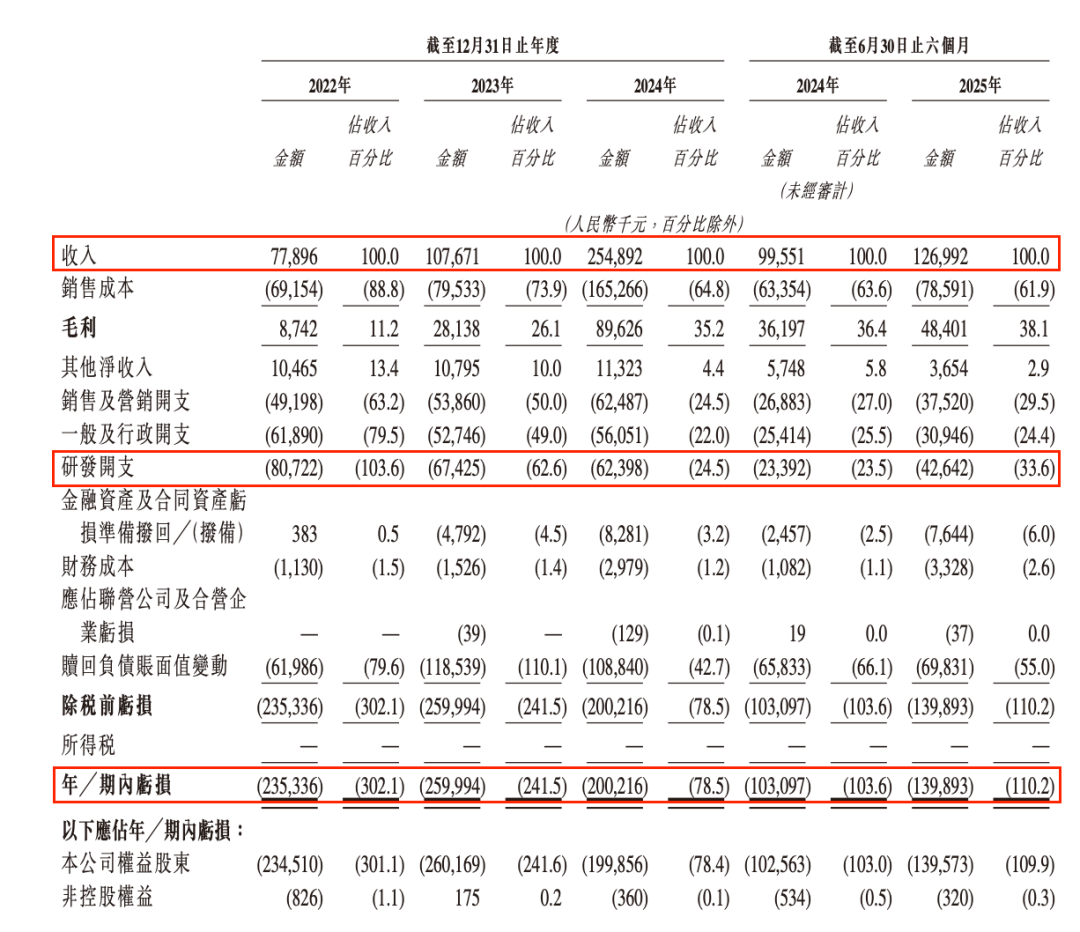

从财务表现来看,优艾智合确实展现出稳健的增长态势。根据招股书数据显示,2022—2024年,该公司营业收入分别为0.78亿元、1.08亿元和2.55亿元。其中,2024年同比增幅高达136.7%。今年上半年营业收入为1.27亿元,同比增长27.6%。

并且优艾智合的毛利率近年来持续改善,从2022年的11.2%提升至2024年的35.2%,在2025年上半年进一步提升至38.1%,显示出成本控制和产品结构的优化。

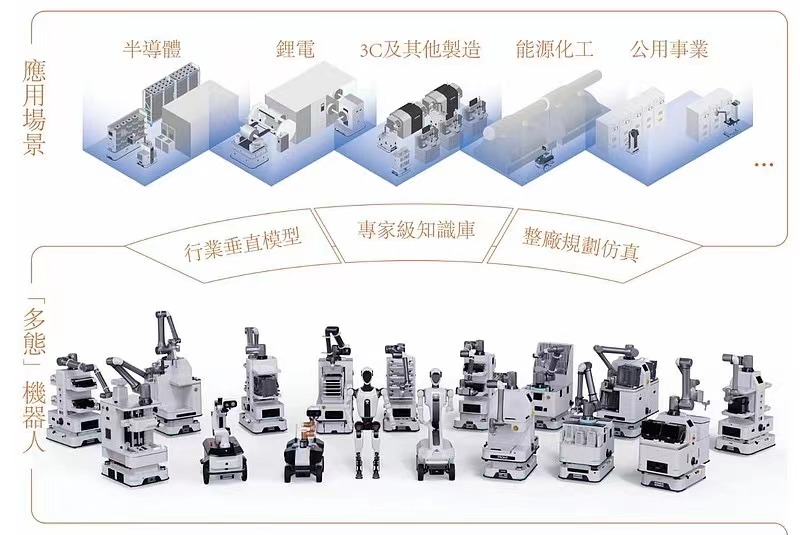

此外,在产品落地方面,优艾智合已在半导体、能源化工等高端制造领域实现规模化应用。

(图源:优艾智合招股书)

在高端制造领域,特别是半导体等行业,生产环境对物料运输环节提出了极为严苛的要求。不仅需要毫米级的操作精度和绝对的洁净度保障,还要确保运输过程的持续稳定。而传统人工操作模式不仅效率受限,更面临着由人员疲劳、操作失误或人体产生的微尘污染带来的风险,这些都可能造成价值不菲的晶圆产品报废,带来巨大经济损失。

在此类对环境要求极为严苛的工业场景中,优艾智合的移动操作机器人展现出独特优势。

其产品能够实现移动和对接精度控制在2毫米以内,振动值严格低于0.2g,同时保证7×24小时不间断运行,满足了高端制造业对洁净度和稳定性的双重标准。

这一技术能力使其成为少数能在半导体等精密制造领域实现规模化应用的机器人企业之一。

据招股书披露,截至2025年6月份,优艾智合累计完成超600个工业场景落地项目,客户覆盖全球前三大半导体晶圆代工厂中的两家、国内头部电网集团及能源集团等50余家《财富》500强企业。

然而,在这些亮眼的业务数据背后,公司同样面临着不容忽视的挑战,为其长期可持续发展蒙上了一层阴影。

02高增长背后的结构性挑战

就优艾智合的招股书来看,虽然其在营收上展现出了强劲的增长势头,但商业模式中潜藏的结构性挑战同样不容忽视,这些问题或将直接影响其上市进程和后续发展。

第一个问题在于客户集中度风险。根据招股书数据显示,2025年上半年,优艾智合前五大客户合计贡献收入46.5%,其中最大客户占比达25.0%。

这种高度集中的客户结构虽然有助于短期内快速提升营收规模,但也意味着公司的业绩稳定性在很大程度上依赖于少数核心客户。

一旦主要客户因行业周期波动或战略调整而缩减采购规模,就将对公司营收造成显著冲击。

第二个问题在于持续扩大的亏损规模。2022年至2024年,优艾智合分别净亏损2.35亿元、2.6亿元和2亿元,三年累计亏损约6.95亿元。2025年上半年,净亏损进一步扩大至1.4亿元,较上年同期增加36%,亏损态势进一步加剧。

(图源: 优艾智合招股书)

优艾智合将亏损主要归因于研发投入和业务扩张,而且从招股书数据来看,2022年至2025年上半年,公司研发投入累计超2.5亿元,截至2025年6月30日,公司拥有144名研发人员,占员工总数的34.6%。

但如此高强度的研发投入虽然奠定了技术基础,可是如何将这些技术优势有效转化为可持续的盈利能力,仍是摆在公司面前的重要考验。

第三个问题在于现金流压力与持续高企的负债水平。截至2025年6月30日止六个月,经营活动所用现金净额为-1.063亿元。截至同一时间点,公司流动负债净额为15.62亿元,主要由于银行贷款和赎回负债增加。

这些数据某种程度上也表明了,优艾智合主营业务尚未形成自我造血能力,运营仍高度依赖外部融资支持。

诚然,这类结构性挑战在技术驱动型企业的扩张阶段具有一定普遍性,但其仍然考验着资本市场的信心。

在冲刺港股上市的关键节点,优艾智合的当务之急是,尽快向市场证明除了技术领先性,公司更具备将技术优势转化为清晰盈利路径的能力,以及构建健康商业模式的执行力。

03谁能跑通商业化“最后一公里”?

2025年,被业内称为机器人行业的“上市元年”。

据高工机器人统计,截至2025年9月初,今年已有15家移动机器人产业链企业公开向港交所递表,申请赴港上市。

这场密集的上市潮背后,是机器人行业进入规模化发展阶段的重要信号。

港交所18C章程的改革,为这场上市热潮提供了制度保障。这一改革精准契合了机器人行业“高投入、长周期”的发展特性,使得尚未盈利但具备技术优势的企业得以登陆资本市场。

与此同时,“具身智能”被写入政府工作报告,标志着该技术正式上升为国家战略。北京、上海等地随后密集出台配套政策,从研发投入、应用场景拓展到产业生态建设,全方位推动了机器人产业发展。

弗若斯特沙利文报告显示,全球移动操作机器人解决方案市场规模在2024年达到92亿元,预计将进一步增长至2030年的1569亿元。

在政策与资本的双重加持下,移动操作机器人赛道展现出巨大潜力,头部企业也已形成清晰的技术分野。

其中,优艾智合以“一脑多态”为核心,打造了具备感知、移动、操作能力的多形态机器人,并在工业物流和巡检运维两大领域实现规模化落地,这种架构颇具前瞻性,但需要跨越不同行业的技术鸿沟,对企业的研发深度和广度提出了极高要求;

与之形成对比的是飒智智能的“精准执行”路线。该企业专注于提升在特定场景下的作业精度,其自研的视觉伺服算法能让机器人定位精度达0.1毫米;独创的动态平衡系统,使轮式机器人能在斜坡、碎石路等复杂环境稳定作业,做到了“让机器人像熟练工一样适应动态环境”,从而在标准化场景中建立了竞争优势;

华睿科技则代表了“产品矩阵”的中间路线,通过轻量化潜伏牵引型AMR Q100与重载前牵引型AMR T300的组合,覆盖不同负载需求和场景。这种策略的优势在于能够快速响应多样化的市场需求,但可能面临产品线协同的挑战......

面对多元化的技术路径,资本市场也形成更理性的评估体系,除了关注技术先进性和市场地位外,投资者逐渐变得更加看重企业技术路径的商业化可行性。

所以,对优艾智合而言,除了在半导体等高端制造领域建立的技术优势需要向更多应用场景拓展外,也要在与飒智智能、华睿科技等国内同行,以及Botsync、ATI Motors等国际对手的激烈竞争中保持创新活力。

总而言之,移动操作机器人行业的竞争正在进入新阶段。单一的技术优势已不足以构建持续护城河,企业需要同时在技术迭代、场景深耕、成本控制和生态建设多个维度发力。对于优艾智合这类企业,如何平衡技术投入与商业回报,将直接决定其资本市场表现。

在资本市场的催化下,不同技术路径都将加速接受市场检验。只有那些既能把握技术趋势又能洞悉商业本质的企业,才有可能在这场“长跑”中笑到最后。