贷前风控策略:框架、准入、收紧、回捞、置换、定额...

本文系东哥原创文章,100天风控节选内容,不支持任何转载,抄袭和侵权必究。

做信贷风控,为什么说,贷前风控策略更受欢迎一些呢?

主要是因为做信贷业务的公司,不管风控能力如何以及业务是什么,只要是基于数据驱动的大数据风控,都是需要贷前风控策略的(纯信审模式的除外)。换言之,你可以没有贷中精细化运营,也可以不过多投入贷后催收,但贷前的准入和审批是必备的,对客户的首次风控识别总归是要有的吧。行业里有这么句话,贷前风控做的好,可以几乎控制住80%的风险。

本篇汇总介绍一下贷前风控策略的核心方法和技能要点。

一、贷前风险分类

首先,我们要清楚在信贷场景,我们防控的风险是什么?

信贷业务的主要两大风险是:欺诈风险、信用风险。信用风险反映客户的还款能力,欺诈风险反映客户的还款意愿。

- 信用风险又称违约风险,即客户不能完全履行贷款合同的风险,信用风险是信贷场景中最为常见的风险,也是贷款逾期不良的主要因素。

- 欺诈风险又分为客户本人欺诈(即恶意骗贷,无还款意愿)和第三方欺诈(即用户的身份被别人盗用产生的骗贷行为),因此,风控的目标就是杜绝欺诈风险,降低信用风险。

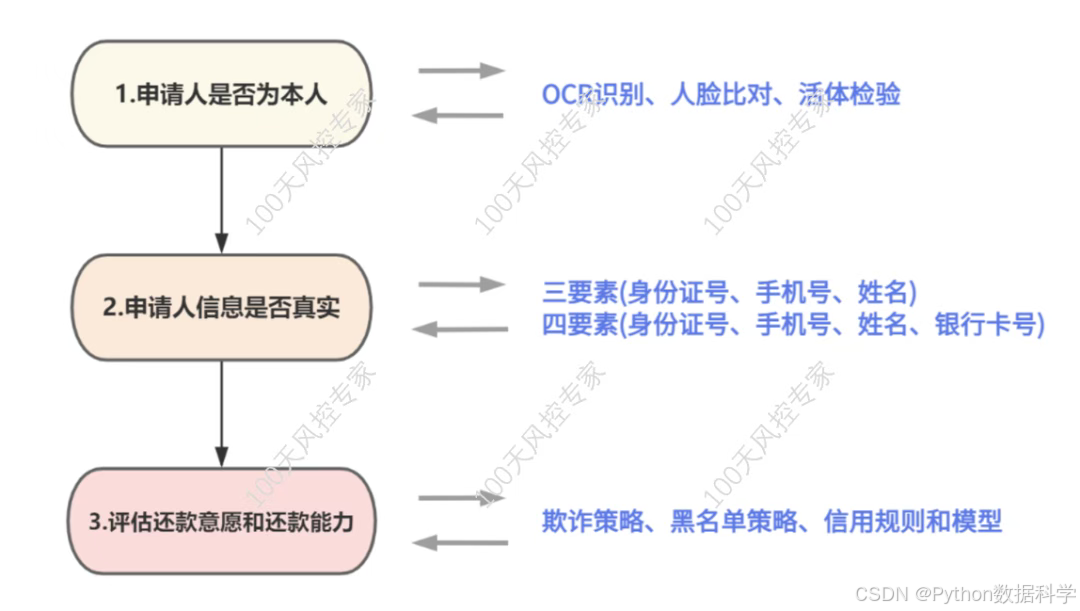

贷前策略的任务就主要围绕这两个风险识别展开设计的,也就是评估客户的 “还款意愿” 和 “还款能力”。这两方面风险评估的基础是数据,所以我们还需要确定两件事,**一是申请人是否为本人?二是申请人是本人,申请人信息是否真实?**只有确定了这两点,后面的风险评估才有意义,否则会失真。这也就说明了为什么进件流程中需要设置填写个人信息和人脸识别的步骤,这是在为后面风险识别做铺垫。

因此,我们结合这两点考虑,设计出最原始、最简单的审批策略流程雏形,如下:

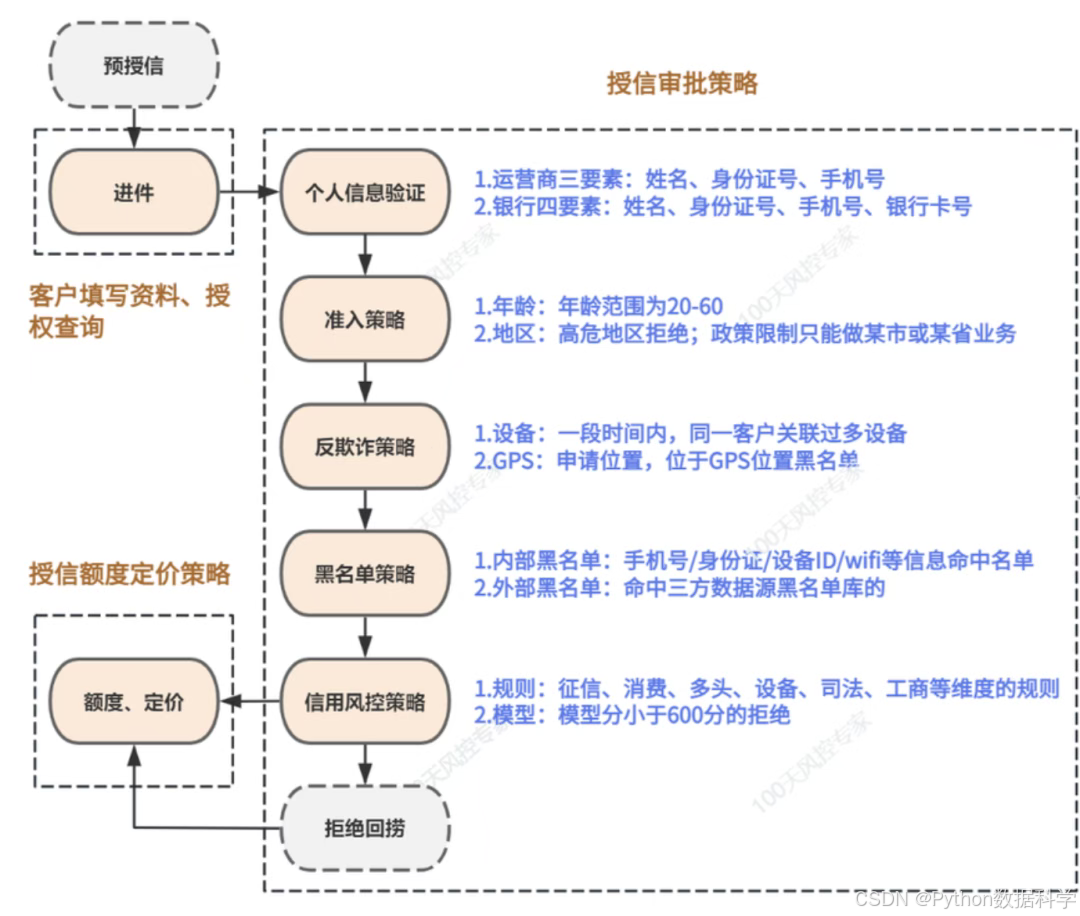

二、贷前决策流框架

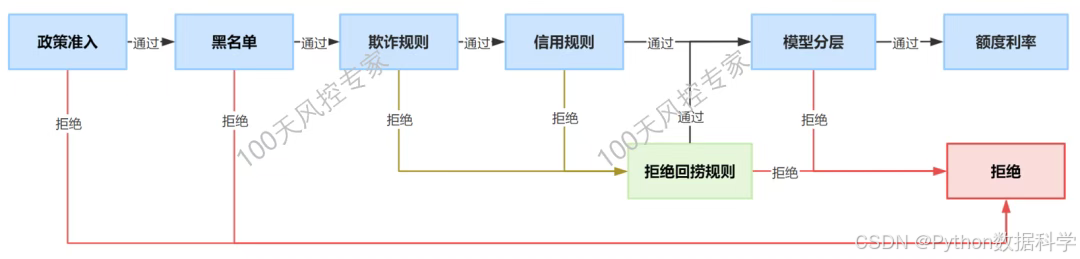

按照串行的方式,决策流顺序为个人信息验证、准入策略、反欺诈策略、黑名单策略、信用风险策略。此外还可能会有拒绝回捞、人工审核等其他的环节,和业务流程的设计、业务目标有关。

三、策略收紧

1)概念理解

策略收紧(狭义上理解)这里特指,对规则或模型的阈值进行收紧调整,将原通过的客群进行一定比例的拒绝,以达到风险压降的目的。

策略收紧的分析方法同时适用于规则和模型(因为模型本身就是一个强规则)。规则是微观的调整,调整范围小,而模型是宏观调整,收紧的调整范围更大,比如对主模型融合模型的风险等级进行收紧拒绝一类风险客群,那将会大幅度的降低通过率和逾期率。

策略收紧是通过有贷后表现的样本分析后制定的,和A类调优的阈值放松相比,有更好的量化分析条件基础,分析过程更容易。

2)策略分析

策略分析人员通过监控报表发现,近期FPD7+的首逾指标不断升高,达到风险预警线需要进行策略调整。假设经过分析发现了贷前策略的“规则集”在通过样本上的风险较高,此时我们需要对该规则集内部的规则进行量化分析。

对规则集内部所有的单个规则进行分箱处理,并计算分箱下的区间坏账率 bad rate 和Lift,对比找出 Lift 值较大的,结合业务逻辑来确定可调优的规则对象。比如下面是其中一个xx类的规则,它在线上已有的判断逻辑是:>=4时命中拒绝,否则未命中通过。分析后发现已通过样本的 [3,4)区间对应的 Lift=3.87>3,在所有规则中最高(bad rate接近31%,远高于大盘平均风险水平7.95%)。

规则分析挖掘的方法可参考:

-

基于交叉表制定风控规则

-

CART决策树制定风控规则

-

决策树生成规则可视化(升级版)

3)策略制定方案制定

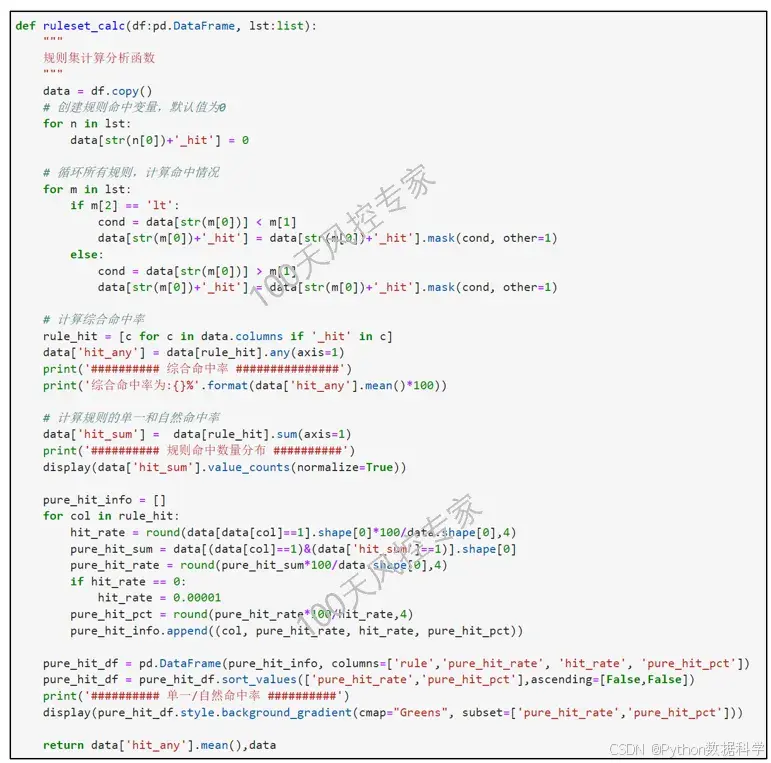

策略优化的方案是一个分析的过程,确定好之后需将策略用代码在当前离线分析环境下执行。

以下是按调整后的策略,执行代码计算规则集的综合命中率、单一命中率、自然命中率,主要用于反映规则集命中的变化情况、以及内部规则互相之间的影响。

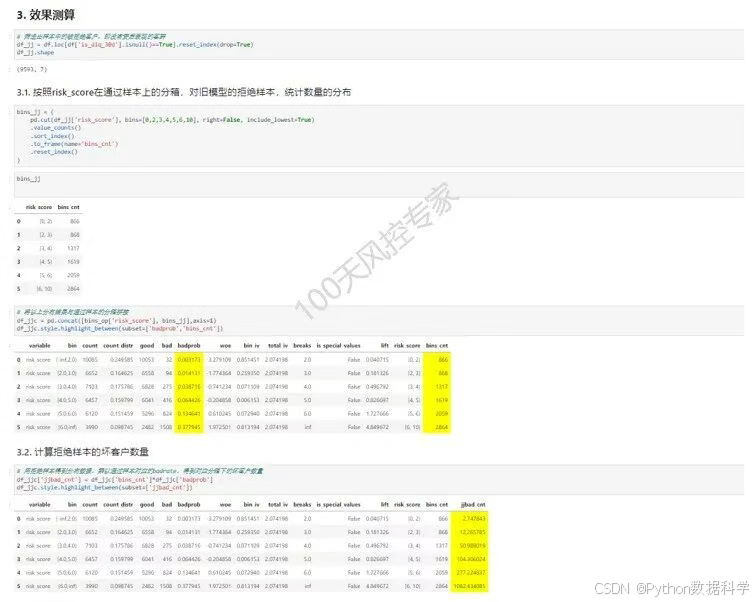

4)效果测算

效果测试主要是评估,调整前后策略对于“通过率、逾期率”的变化影响。理论上来说,做规则阈值收紧的D类调优后,通过率和逾期率会同步下降,如何去评估调优后的效果呢?

可以“对比通过率和逾期率下降的幅度”来评估是否有效。因为通过率和逾期率的量纲不一致,对比绝对值是没有意义的,因此可对比相对值。比如收紧调整后,逾期率下降幅度为20%,通过下降幅度为6.79%,说明逾期率下降的程度更多,即牺牲了少部分好客户拒绝了更多的坏客户。

此外还要注意,如果是日常策略调整(微调),业务上不允许大幅度的下降通过率,这会直接导致业务不稳定;如果是做大规模的收紧调整,通过率下降幅度较大的情况,则需要更详细的效果测算。

完整贷前策略实操👉:贷前策略实战项目(提高班)

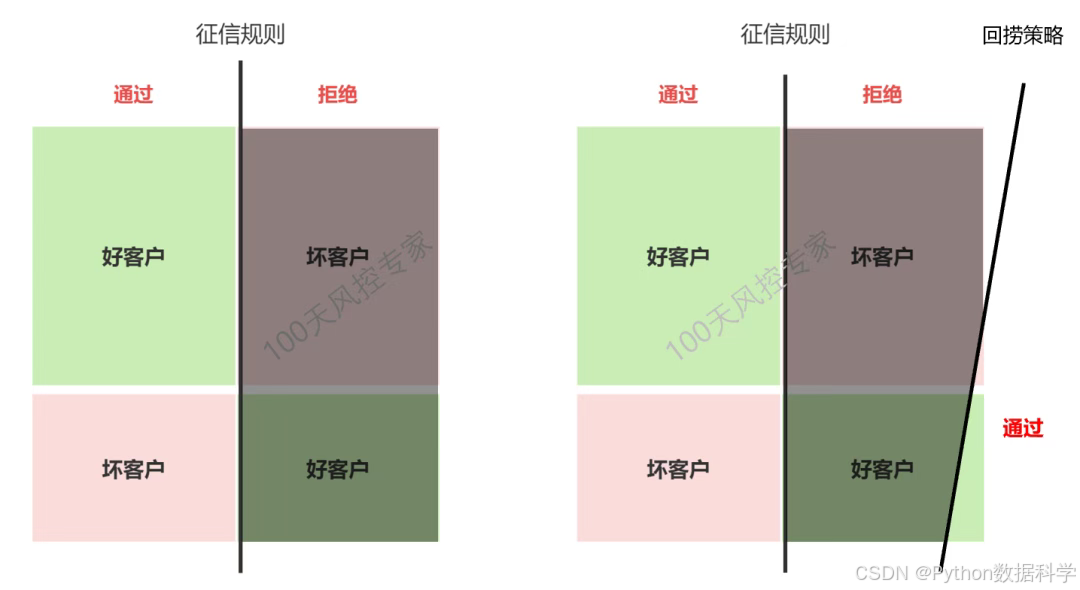

四、策略回捞

拒绝回捞是指 “被拒绝的客户重新通过的过程”

广义理解上等同于做A类调优,涵盖各类调优方法。狭义理解上,是决策流程中的一个回捞动作,或者回捞节点,如下图所示。

从图形化更形象的角度解释,相当于在已经策略规则拒绝客户中上再切出一刀进行通过,且通过的大部分需为好客户。

拒绝回捞策略的核心逻辑是:选取明显的好客户特征,并且这些特征最好与前面已执行审批策略的数据维度相关性越小越好,通过这些特征或者特征组合,从拒绝客户中进行捞回。

回捞的规则及规则组合不仅限于一种,可以从多个维度设置多条规则形成规则集。可以是串行或者并行。

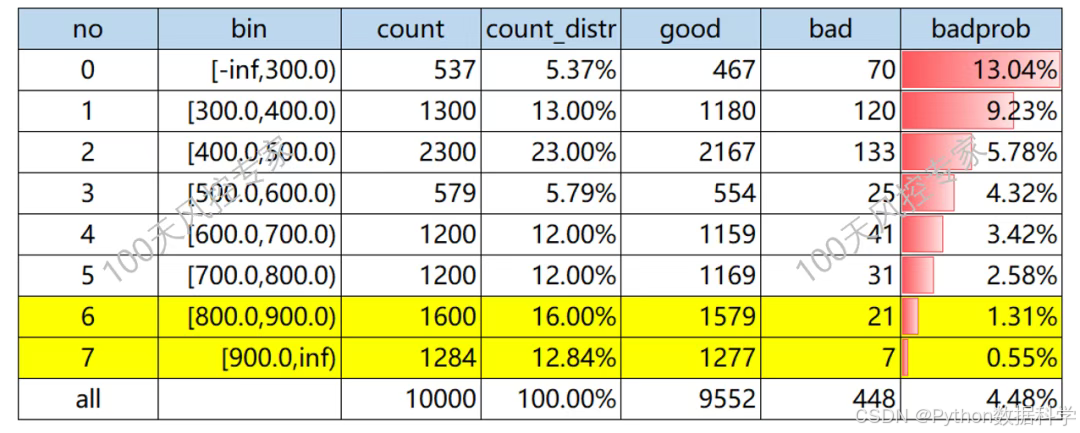

例如,公司前期一直对白户拒绝,当下想要下探客群对白户进行适当放开。那么在征信数据全无的情况下,可以借助三方数据来补充信息。

以下是一个基于三方数据源的融合模型分,基于以往贷后表现分箱并统计了分箱下的区间坏账率bad rate。整体大盘的bad rate为4.48%,>=800的bad rate不到2%,因此我们可以切出一个cutoff,那么回捞规则为:如果是征信白户 且 三方数据融合模型分数>=800,则进行回捞。

确定不可回捞对象,哪些拒绝客户不可回捞?

确定需回捞对象,要对哪些拒绝客户回捞?

在东哥100天风控中有详细的讲解👉100天风控专家

五、策略置换

1)概念理解

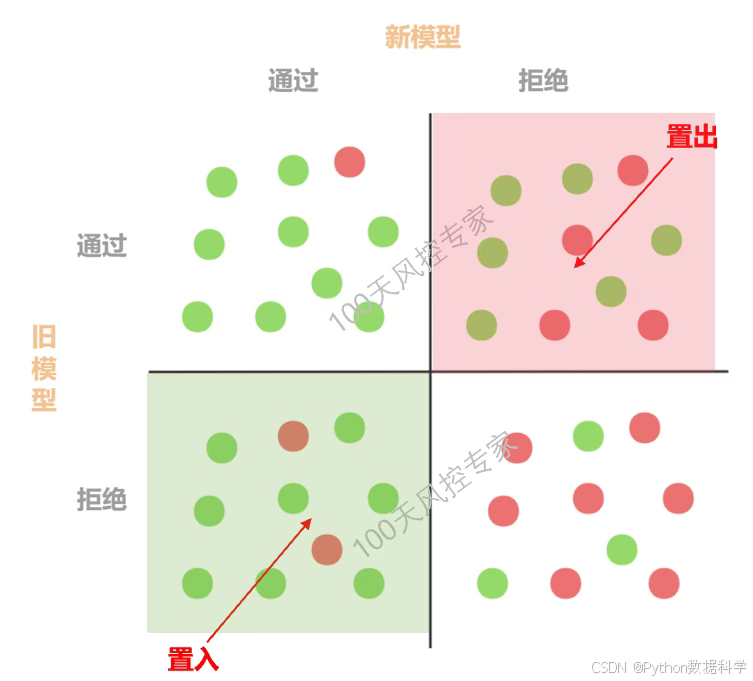

置换策略,又叫**“swap-in-swap-out”置入置出策略**,是通过设计一个全新的策略来替代已有旧策略的优化方法。它与规则阈值收紧、策略新增不同,不是在已有策略上做调整、新增或者收紧,而是完全替换。通过置入置出,可以实现“保持通过率不变,降低逾期率”或者“保持逾期率不变,提高通过率”的目的。

置换对象可以是以规则为主的策略,也可以是以模型为主的策略。例如,模型策略的置换,近期通过监控报表发现,线上主模型KS指标持续下滑,为此模型团队迭代了一版新模型,交付给了策略团队。策略团队需要做一件事情:从业务角度,对新/旧模型进行离线对比测试,此时就需要用到置换策略,即对模型的置换分析。

所谓“置换”,包括置入和置出两部分,什么是置入置出呢?

举例说明下。右侧是模型迭代前后的置换分析示例,展示了新旧模型在通过和拒绝状态下样本的浓度,其中绿色样本代表好客户,红色样本代表坏客户。

- 置入(swap-in):旧模型(策略)拒绝的,而新模型通过的

- 置出(swap-out):旧模型(策略)通过的,而新模型拒绝的

在这个示例中,置换就是新旧模型在决策上的“差异部分”,可以看到,置入部分的坏客户浓度要低于置出部分。

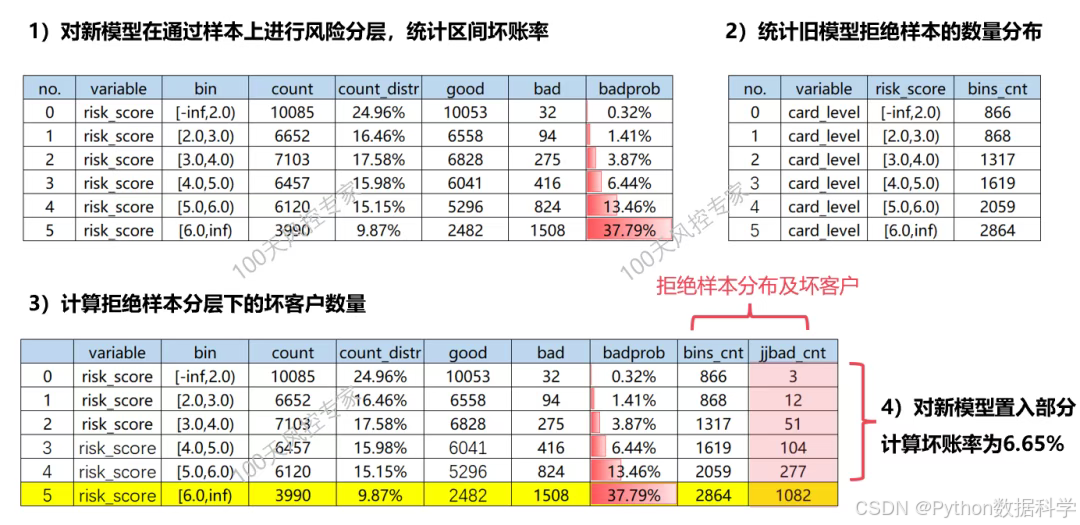

2)置入风险预测

新模型通过率为86.29%,旧模型通过率为80.81%;

新模型置入部分的坏账率为6.65%,置出部分的坏账率为37.79%;

新模型通过部分的坏账率为4.84%,旧模型通过部分的坏账率为7.79%。

3)置入风险预测

在东哥100天风控中有详细的讲解👉100天风控专家

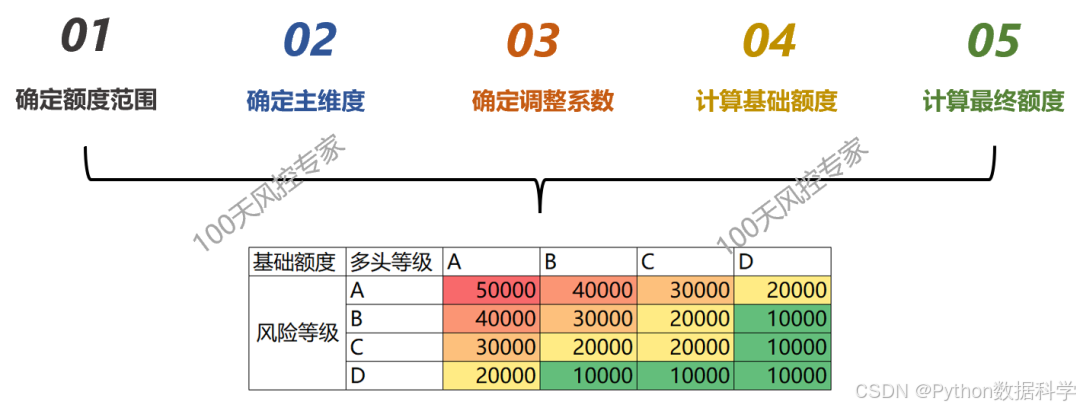

六、定额策略

1)额度矩阵设计流程

- 确定额度范围:根据产品属性确定额度的上下限,即“盖帽和托底额度”

- 确定主维度:主维度主要用来确定基础额度,对于维度各自上的区分性要求非常高

- 确定调整系数:调整系数用来对基础额度进行修正,可以使用其他维度的弱相关变量

- 计算基础额度:通过单一维度、额度矩阵、或决策树授予基础额度

- 计算最终额度:根据产品额度上下限、基础额度、额度调整系数计算出最终授信额度

2)额度矩阵设计要点

① 矩阵思维“

矩阵设计”不局限于某个特定步骤,是一种多维度融合的思想。以上几个关键步骤均可以使用矩阵设计,设计形式比较灵活,可依据现有数据的业务逻辑以及互相之间的关联性来确定适用于哪个步骤,是否适合配对。

② 阶梯方式分布取值

交叉融合的维度需要有一定的排序性,即有一定业务可解释性。因此,两个维度交叉后会天然形成阶梯式的分布规律。矩阵中具体每个元素值的制定,可根据产品政策和业务理解灵活设计。

③ 托底盖帽

最终额度= min(max(基础额度*额度系数,托底额度),盖帽额度)

–end–

对以上文章感兴趣可VX搜:100天风控专家

或者点击👉《100天风控专家》获取150期完整版视频讲解内容(涵盖业务、产品、策略、模型、数据等5大核心模块、10大专栏)。

关于贷前风控策略的详细内容还有非常多的细节需要把握,也推荐看下东哥的贷前策略实战项目:贷前策略实战项目(提高班)

以下是目录大纲。