成本分析≠算账!6步打通从数据到决策的关键路径

目录

一、成本分析的痛点

二、成本分析到底要分析什么?

三、怎么进行成本分析?

第一步:明确分析目的

第二步:收集与整理成本数据

第三步:计算关键成本指标

第四步:对比分析与差异追踪

第五步:解读结果并输出结论

第六步:制定行动计划并跟踪效果

总结

“成本决定效益”,对于企业而言,管控好成本,往往就意味着利润空间的提升。

尤其在当前高度竞争的市场环境下,能否有效管理和分析成本,已经成为企业生存与发展的核心能力;不管是哪个行业,企业对成本结构的清晰认知和持续优化,都是稳健经营的重要基础。但现实中,很多企业仍陷在成本分析的表面环节,深层次问题迟迟未解,直接影响盈利水平和竞争力。

本文就来具体讲讲成本分析的几个要点。

怎么做成本分析?成本分析绝不是算账这么简单,它需要一个明确的方向去计算,在这里先给大家分享一份《财务战略决策分析解决方案》,它能给你提供有用且清楚的方法,为企业提供一个综合性的财务分析和决策支持解决方案,还能实现从数据采集到分析决策的全流程数字化,提升企业的财务战略决策能力。限时免费体验:财务战略决策分析解决方案 (复制到浏览器打开)

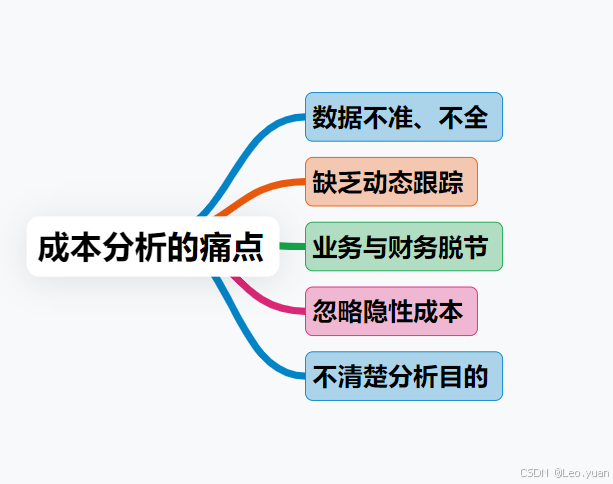

一、成本分析的痛点

在做成本分析时,我们常常会遇到几个绕不开的痛点。这些痛点不解决,分析就容易不准确,最后导致决策误判。

1、数据不准、不全

这是最头疼的问题。成本数据散落在各个部门:采购、生产、销售,彼此孤立,口径不一。比如,生产部门可能少记了某批次的耗电量,行政部门可能漏报了一部分办公摊销,听着是不是很熟?

2、缺乏动态跟踪

很多企业的成本分析是事后总结,只是每月或每季度做一次。但成本是实时变化的:原材料价格波动、订单量骤增骤减、生产效率波动等,这时候静态分析是根本无法判断动态风险,等到发现问题时,损失已经发生了。

3、业务与财务脱节

财务人员埋头做报表,业务人员只看业绩指标。成本为什么超支?业务部门说是因为原材料涨了,财务部门说是因为生产效率低了。

两边各执一词,导致分析结论难以落实到业务动作上。

4、忽略隐性成本

很多人只关注直接材料、直接人工这些显性成本,却常常忽略隐性成本:比如设备闲置的折旧、人员培训的投入、库存积压的资金占用等,这些成本不像直接支出那样明显,但长期累积起来,会对利润产生实质性的影响。

5、不清楚分析目的

成本分析最终是为了支持决策。但很多人只停留在算出数字阶段,没有进一步回答:所以我们该涨价还是换供应商?该优化工艺还是减少品类?

如果分析不能指向具体行动,它就只是一堆没用的数字。

用过来人的经验告诉你,解决这些痛点没有捷径,必须从基础抓起:规范数据录入、建立动态监控机制、推动业务财务联动、全面识别成本类型,并且始终围绕决策这个终点。

二、成本分析到底要分析什么?

成本分析不能是一笔糊涂账,我们需要将成本合理分类,才能看清问题所在。简单来说,成本可以从三个维度来划分:

1. 按成本性态划分

这是最基本也是最重要的划分方式。

- 固定成本:不管生产不生产、卖不卖货,都要支出的成本。比如房租、管理人员工资、固定资产折旧。

- 变动成本:随着产量或销量变动的成本。比如原材料、计件工资、包装费。

- 混合成本:介于两者之间,比如水电费(有基本费+用量费)。

为什么要这样分?因为它直接关系到盈亏平衡点和利润规划。说白了,只有知道了哪些成本可变、哪些固定,你才能算出:卖多少东西才能不亏本?想多赚15万的利润,需要增加多少销量?

2. 按成本归属划分

- 直接成本:能直接对应到某个产品、某批订单上的成本。比如做一张桌子用的木材,木匠的工时。

- 间接成本:它是无法直接对应,需要分摊的成本。比如厂房的电费、设备维护费等。

很多成本核算的难题就出在间接成本的分摊上。如果分摊方法不合理(比如单纯按产量分摊),可能会导致某些产品被高估成本、某些产品被低估成本,从而误导了定价和淘汰决策。

3. 按管理职能划分

- 生产成本:发生在生产制造环节的成本,包括直接材料、直接人工和制造费用。

- 运营成本:发生在管理和销售环节的成本,比如管理人员工资、广告费、物流费、招待费。

- 资金成本:很多人会忽略,但至关重要——占用资金是有成本的。比如库存压了100万的货,这100万如果拿去理财是有利息收入的,现在压着就是隐性成本。

我一直强调,成本分析不能只看生产成本,尤其是现代企业,运营成本和资金成本占比越来越高,甚至成为决定盈利的关键。

三、怎么进行成本分析?

知道了痛点、划分了内容,接下来你可能会问:具体要怎么做?

下面我分享一个通用的六步法,可以根据企业情况调整。

第一步:明确分析目的

问自己:这次分析是为了解决什么问题?是定价困难、是利润下滑、是成本失控、还是想优化产品结构?

目的不同,分析的侧重点和深度完全不同。

第二步:收集与整理成本数据

这是最枯燥但最关键的一步。你需要:

- 保持数据口径一致:确保所有部门用同一套规则记录成本;

- 覆盖全流程:从采购、仓储、生产到销售、管理,一个环节不能漏;

- 区分成本类型:按前面讲的性态和归属,给每一项成本标注属性;

- 保证时效性:尽量用最近期的数据,必要时建立动态数据看板。

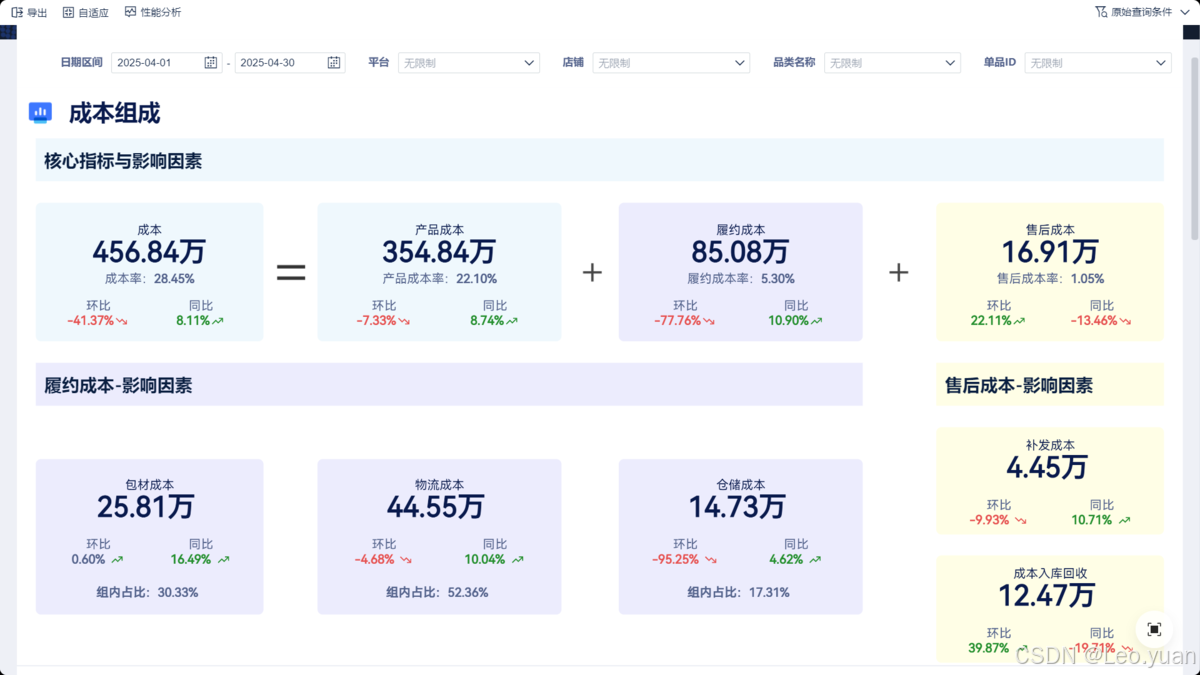

第三步:计算关键成本指标

数据整理好后,就要算几个核心指标:

- 单位产品成本 =(直接材料+直接人工+分摊的制造费用)/总产量

- 盈亏平衡点 = 固定成本/(单位产品售价-单位变动成本)

- 毛利率 =(营业收入 - 营业成本)/营业收入×100%

- 成本结构占比:计算各项成本(材料、人工、制造费用、运营费用)在总收入中的占比,看清钱花在了哪里。

这些数字不是用来摆看的,而是用来对标和追问的。

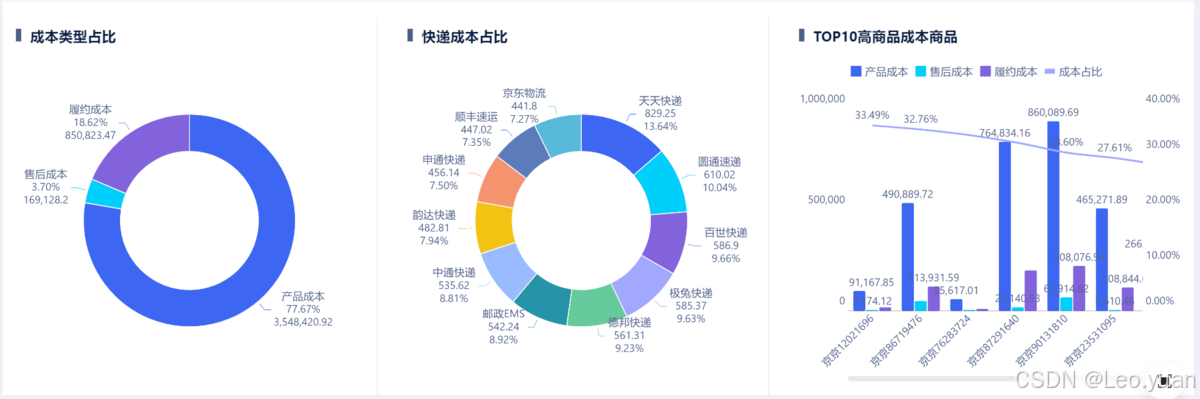

第四步:对比分析与差异追踪

光有数字不够,必须对比才有意义。问题在于和谁比?

- 和预算比:实际花费比预算高了还是低了?为什么?

- 和去年同期比:成本是上升还是下降趋势?为什么?

- 和行业标杆比:我们的成本率在行业内处在什么水平?

- 不同产品线之间比:哪些产品赚钱?哪些不赚钱?

发现差异后,一定要追到底:是价格问题、效率问题、还是用量问题?

我们根据图表得出,销售投入比例、研发投入比例较往年同期均有所下降,而生产投入比例较往年同期有所增加。那么有可能是企业的战略重心转向降本提效与消化库存:通过扩大生产规模以降低单位成本,暂缓销售与研发的长期投入;也有可能是企业为了预防供应链中断或原材料价格上涨,企业增加生产投入以建立安全库存,相应的资金需求导致削减销售与研发预算。

你懂我意思吗?必须找到具体业务原因。

第五步:解读结果并输出结论

这是从分析到决策的桥梁。比如我们根据第四部的对比和追踪,就可以输出这样的结论:

企业正将资源从市场开拓与创新,转向内部运营优化与供应链保障。该调整属于短期防御策略,旨在降本增效、应对不确定性,但可能削弱长期市场竞争力与创新潜力。

结论要具体、可操作、有针对性。

第六步:制定行动计划并跟踪效果

成本分析的最后一步是行动。根据结论,制定改进计划:谁、在什么时间、完成什么事、期望达成什么效果。比如:

并且,要定期跟踪这些行动的实际效果,形成闭环管理。

总结

成本分析始终是企业精细化管理的关键一环,直接关系到利润空间和市场竞争力的提升。

说到底,管好成本,就是在守护企业发展的根基。