组合期权:股票担保策略

文章目录

- 0.简介

- 1.备兑看涨期权(Covered Call)

- 1.1 适用场景

- 1.2 合约选择

- 1.3 损益分析

- 1.4 案例示范

- 1.5 小结

- 2.备兑看跌期权(Covered Put)

- 2.1 适用场景

- 2.2 合约选择

- 2.3 损益分析

- 2.4 案例示范

- 2.5 小结

- 3.保护性看涨期权(Protective Call)

- 3.1 适用场景

- 3.2 合约选择

- 3.3 损益分析

- 3.4 案例示范

- 3.5 小结

- 4.保护性看跌期权(Protective Put)

- 4.1 适用场景

- 4.2 合约选择

- 4.3 损益分析

- 4.4 案例示范

- 4.5 总结

- 参考文献

0.简介

股票担保策略(Covered Stock)是期权组合策略的核心应用,通过将股票持仓与期权合约组合,在降低风险或增强收益的同时,实现对冲或收入优化的目标。

股票担保策略分为四类:

- Covered Call 备兑看涨期权

- Covered Put 备兑看跌期权

- Protective Call 保护性看涨期权

- Protective Put 保护性看跌期权

1.备兑看涨期权(Covered Call)

备兑看涨期权(Covered Call) 是一种保守的期权策略,投资者在持有标的资产(如股票)的同时,卖出看涨期权(Short Call),通过权利金收入增强收益或对冲部分下跌风险。

核心逻辑:用持有的标的资产作为履约担保,卖出看涨期权赚取权利金。

1.1 适用场景

(1)市场预期

中性偏多:认为标的资产价格不会大幅上涨,但可能小幅攀升或横盘。

波动率下降:隐含波动率(IV)较高时卖出看涨期权更具优势。

(2)常见用途

增强收益:为长期持仓的股票提供额外现金流(权利金)。

限价止盈:通过行权价设定目标卖出价格(锁定部分利润)。

(3)适用标的

分红股、蓝筹股:波动率低、流动性好的标的(如ETF、大盘股)。

避免高波动标的:防止因价格暴涨被迫提前履约。

1.2 合约选择

(1)行权价(Strike Price)

虚值看涨期权(OTM Call):

行权价高于当前标的价(权利金较少,但保留更多上涨空间)。

例如:标的现价 $50,卖出行权价 $55 的看涨期权。

(2)到期日(Expiration)

短期(30-45天):时间衰减(Theta)更快,权利金收益效率更高。

避免超长期:减少不可控的市场风险。

(3)隐含波动率(IV)

选择IV较高时卖出:权利金更丰厚(波动率回归概率大)。

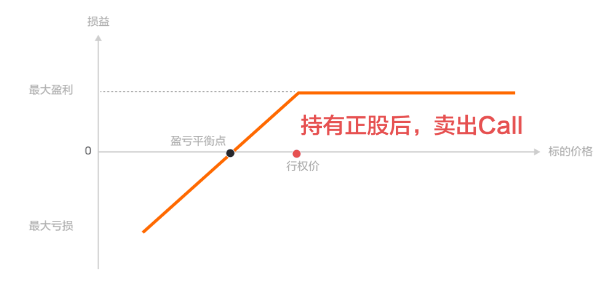

1.3 损益分析

最大收益 = 权利金 +(行权价 - 股票成本)。

最大亏损 = 股票下跌损失 - 权利金(亏损下限未完全锁定)。

| 情形 | 股票表现 | 期权状态 | 策略结果 |

|---|---|---|---|

| 股价 ≤ 行权价 | 横盘或小幅下跌 | 未被行权 | 权利金收入对冲部分亏损 |

| 股价 > 行权价 | 上涨至行权价以上 | 被行权 | 需按行权价卖出股票,收益封顶 |

损益图:

1.4 案例示范

持有1,000股腾讯(现价300港元),卖出行权价330港元、1个月到期的看涨期权,权利金收入 5,000 港元。

- 若到期股价≤330港元:保留股票+5,000港元权利金。

- 若股价涨至350港元:需按330港元卖出股票,收益=(330-300)×1,000 +5,000=35,000港元,但错失股价超 330 港元的额外涨幅。

1.5 小结

优势:降低持仓成本,适合震荡市或慢牛市。

风险:上涨潜力受限,需接受“收益封顶”。

备兑看涨期权是长期投资者的常用策略,平衡收益与风险的同时提供现金流。

2.备兑看跌期权(Covered Put)

备兑看跌期权(Covered Put) 是一种期权策略,投资者在卖出看跌期权(Short Put) 的同时,持有足够的标的资产空头头寸,以覆盖潜在的履约义务。

核心逻辑:通过卖出看跌期权赚取权利金(Premium),同时持有空头头寸作为履约担保。

注意:如果持有现金备兑,那么为现金担保看跌期权。

2.1 适用场景

(1)市场预期

中性偏空:认为标的资产价格不会大幅上涨,但可能小幅下跌或横盘。

波动率下降:隐含波动率(IV)较高时卖出看跌期权更具优势。

(2)常见用途

增强收益:在持有空头头寸时,通过卖出看跌期权增加额外收入。

低价建仓:若标的资产跌至行权价,投资者愿意以该价格买入平仓。

(3)适用标的

股票、ETF、期货:流动性好、波动率适中的标的。

避免高波动标的:防止因价格剧烈波动被迫履约。

2.2 合约选择

(1)行权价(Strike Price)

虚值看跌期权(OTM Put):

行权价低于当前标的价(卖出权利金较少,但安全边际更高)。

例如:标的现价 $100,卖出行权价 $95 的看跌期权。

(2)到期日(Expiration)

短期(30-60天):时间衰减(Theta)更快,权利金收益效率更高。

避免超长期:避免不可预测的市场风险。

(3)隐含波动率(IV)

选择IV较高时卖出:权利金更丰厚(波动率回归概率大)。

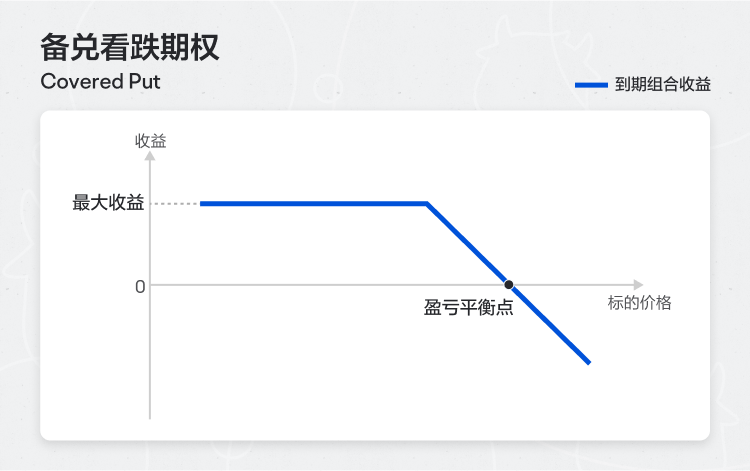

2.3 损益分析

最大收益:最大收益=股票卖出价-行权价+期权金。

最大亏损:最大亏损无限。

盈亏平衡点:股价=股票卖出价+期权金。

损益图:

注意:下图为持有标的资产空头头寸以备兑的损益图。

2.4 案例示范

投资者认为苹果公司(AAPL)股价短期将横盘或小幅下跌,当前AAPL股价:$170(已融券卖出100股,空头建仓价$170)。

卖出看跌期权:

- 行权价(Strike):$165(虚值Put,权利金$5/股)。

- 到期日:1个月后。

- 权利金总收入:$5 × 100股 = $500。

最大盈利:权利金 + 空头盈利上限 = $5 + ($170 - $165) = +$10/股(当AAPL ≤ $165时)。

盈亏平衡点:空头建仓价 + 权利金 = $170 + $5 = $175。只要 AAPL 价格小于 175,均有盈利。

最大风险:理论无限(若AAPL暴涨,空头亏损无上限,权利金仅部分抵消)。

2.5 小结

优势:权利金收入降低持仓成本或提供现金流。

风险:标的暴跌时亏损放大,需严格管理仓位。

备兑看跌期权适合有一定经验的投资者,需结合市场判断和风险管理使用。

3.保护性看涨期权(Protective Call)

保护性看涨期权(Protective Call) 是一种对冲策略,投资者在 持有标的资产空头头寸(如融券卖出股票)的同时,买入看涨期权(Long Call),以规避价格上涨风险。

核心逻辑:通过支付权利金(Premium)购买"保险",锁定标的资产的最高买入价格(平仓空头头寸的成本)。

3.1 适用场景

(1)市场预期

持有空头但担忧短期反弹:如财报发布前、市场情绪突然转多时。

长期看空但需规避逼空风险:防止突发利好导致空头头寸大幅亏损。

(2)常见用途

对冲空头头寸:保护融券卖出的股票或期货空单。

组合保护:为做空投资组合提供阶段性保护(如牛市反弹阶段)。

(3)适用标的

高波动性或高估值资产:如做空的科技股、泡沫化严重的标的。

流动性好的标的:确保期权易于买卖,避免价差过大。

3.2 合约选择

(1)行权价(Strike Price)

平值或浅虚值看涨期权(ATM/OTM Call):

平值(ATM):行权价≈标的现价,保护力度强但权利金较高。

虚值(OTM):行权价高于现价,权利金更低,但需承担部分上涨风险。

(2)到期日(Expiration)

匹配做空周期:

短期保护(1-3个月):适合事件驱动型对冲(如财报季、政策发布)。

长期保护(6-12个月):适合长期空头持仓者,但权利金成本更高。

(3)隐含波动率(IV)

低IV时买入:权利金更便宜(波动率低时期权定价更低)。

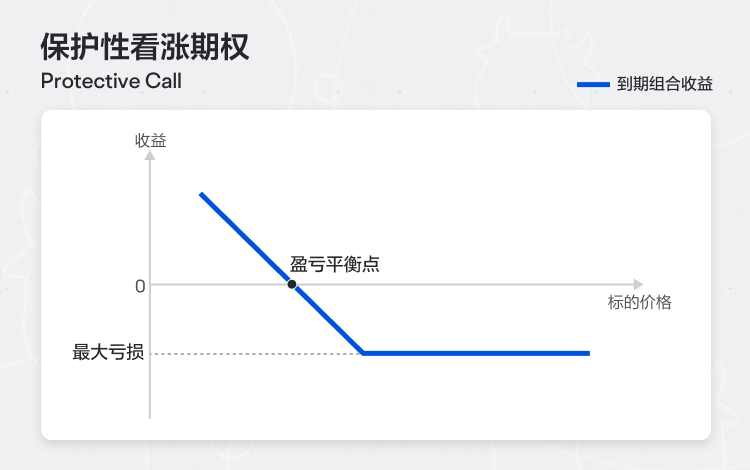

3.3 损益分析

最大亏损 = 行权价 - 做空价 + 权利金 = $105 - $100 + $4 = $9(标的涨至≥$105时)

最大收益:当股价跌至0时,取得最大收益=股票卖空价-期权金。

盈亏平衡点 = 做空价 - 权利金 = $100 - $4 = $96(标的需跌至$96才能覆盖权利金成本)

损益图:

3.4 案例示范

投资者融券卖出特斯拉(TSLA)100股,现价 $200,担心短期反弹,决定买入保护性看涨期权。

买入看涨期权:

- 行权价 $220,到期日2个月,权利金 $6(共支付 $600)

到期可能结果:

- TSLA ≤ $220

期权作废,损失权利金 $600,但空头利润保留。

若TSLA跌至 $180,总收益 = ($200 - $180) × 100 - $600 = +$1,400

- TSLA = $230:

空头亏损 = ($230 - $200) × 100 = -$3,000

期权盈利 = ($230 - $220) × 100 - $600 = +$400

总亏损 = -$3,000 + $400 = -$2,600(比未对冲少亏$400)

- TSLA ≥ $220

最大亏损锁定为 $600权利金 + ($220 - $200) × 100 = -$2,600。

3.5 小结

优势:上涨风险可控,下跌收益保留

成本:权利金支出会侵蚀部分做空利润,需权衡保护强度与成本

保护性看涨期权是空头投资者的重要风控工具,尤其适合规避逼空行情风险。

4.保护性看跌期权(Protective Put)

保护性看跌期权(Protective Put) 是一种对冲策略,投资者在 持有标的资产(如股票)的同时,买入看跌期权(Long Put),以规避价格下跌风险。

核心逻辑:通过支付权利金(Premium)购买“保险”,锁定标的资产的最低卖出价格。

4.1 适用场景

(1)市场预期

持有资产但担忧短期下跌:如财报发布前、市场波动加剧时。

长期看涨但需规避黑天鹅风险:防止突发利空导致资产大幅贬值。

(2)常见用途

对冲个股风险:保护重仓持有的股票头寸。

组合保险:为投资组合提供阶段性保护(如熊市初期)。

(3)适用标的

高波动性或高价值资产:如科技股、加密货币等。

流动性好的标的:确保期权易于买卖,避免价差过大。

4.2 合约选择

(1)行权价(Strike Price)

平值或浅虚值看跌期权(ATM/OTM Put):

平值(ATM):行权价≈标的现价,保护力度强但权利金较高。

虚值(OTM):行权价低于现价,权利金更低,但需承担部分下跌风险。

(2)到期日(Expiration)

匹配投资周期:

短期保护(1-3个月):适合事件驱动型对冲(如财报季)。

长期保护(6-12个月):适合长期持仓者,但权利金成本更高。

(3)隐含波动率(IV)

低IV时买入:权利金更便宜(波动率低时期权定价更低)。

4.3 损益分析

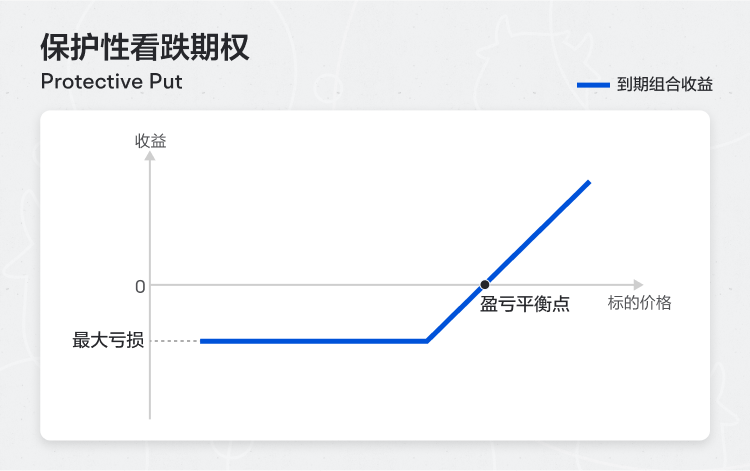

最大亏损 = 标的买入价 - 行权价 + 权利金。

盈亏平衡点 = 标的买入价 + 权利金。

上行收益:无限(仅扣除权利金)。

损益图:

4.4 案例示范

持有10万元宁德时代股票,买入 2 周后到期、行权价 90% 的看跌期权(成本3,000元)。

- 若股价上涨:仅损失权利金3,000元,保留上涨收益。

- 若股价下跌20%至8万元:行权按 9 万元卖出,净损失=10万-9万+0.3万=1.3万元(实际亏损13%)。

4.5 总结

优势:下跌风险可控,上涨收益保留。

成本:权利金支出可能降低整体收益率,需权衡保护强度与成本。

保护性看跌期权是保守型投资者的重要工具,尤其适合规避短期系统性风险。

参考文献

期权教学:从入门到实战(基础认识、交易策略、实战技巧)

中高级期权策略知识 - 富途牛牛