银行个人贷款接受度分析

数据集背景与字段说明

本数据集来自 Thera Bank,银行管理层希望探索如何将其负债客户(仅存款客户)转化为个人贷款客户,并保持其作为存款客户的身份。去年针对负债客户的营销活动取得了超过9%的转化率,这激励了零售营销部门通过更精准的目标营销,在有限预算下进一步提升转化率。数据集获取

字段说明(中英文对照)

| 字段名 | 英文释义 | 中文释义 |

|---|---|---|

| ID | Customer Id | 客户编号 |

| Age | Customer’s age in completed years | 客户年龄(整年) |

| Experience | Years of professional experience | 工作年限 |

| Income | Annual income of the customer | 年收入 |

| ZIP Code | Address Zip code | 邮政编码 |

| Family | Family size of customer | 家庭人数 |

| CCAvg | Avg. spending on credit card per month (已换算为年均) | 信用卡月均消费(已换算为年均) |

| Education | Educational level (undergraduate=1, graduate=2, advance=3) | 教育水平(本科=1,研究生=2,高级=3) |

| Personal Loan | Did this customer accept the personal loan offered in campaign? | 是否接受个人贷款(上次活动) |

| Securities Account | Does the customer have a securities account with the bank? | 是否有证券账户 |

| CD Account | Does the customer have a certificate of deposit (CD) account? | 是否有定期存款账户 |

| Online | Does the customer use internet banking facilities | 是否使用网上银行 |

| CreditCard | Does the customer use a credit card issued by universalBank? | 是否使用银行发行的信用卡 |

本博客将带你一步步分析影响客户接受个人贷款的关键因素,并通过不同机器学习模型的比较,找出最佳预测模型。每一步都配有详细代码、可视化和原理解释,帮助你深入理解整个数据分析与建模流程。

1. 数据加载与初步探索

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression

from sklearn.tree import DecisionTreeClassifier

from sklearn.ensemble import RandomForestClassifier

from sklearn.svm import SVC

from sklearn.metrics import accuracy_score, confusion_matrix, classification_report

from sklearn.model_selection import cross_val_score# 设置中文显示

plt.rcParams["font.family"] = ["SimHei", "WenQuanYi Micro Hei", "Heiti TC"]

plt.rcParams['axes.unicode_minus'] = False # 解决负号显示问题# 加载数据集

df = pd.read_csv('Bank_Personal_Loan_Modelling(1).csv')# 查看数据基本信息

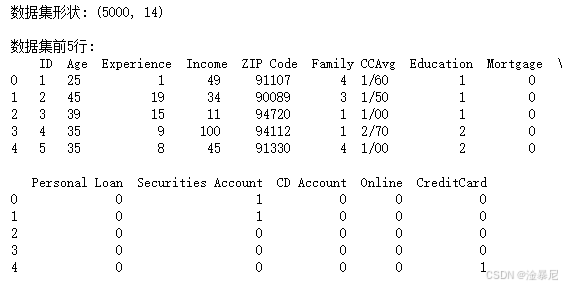

print("数据集形状:", df.shape)

print("\n数据集前5行:\n", df.head())

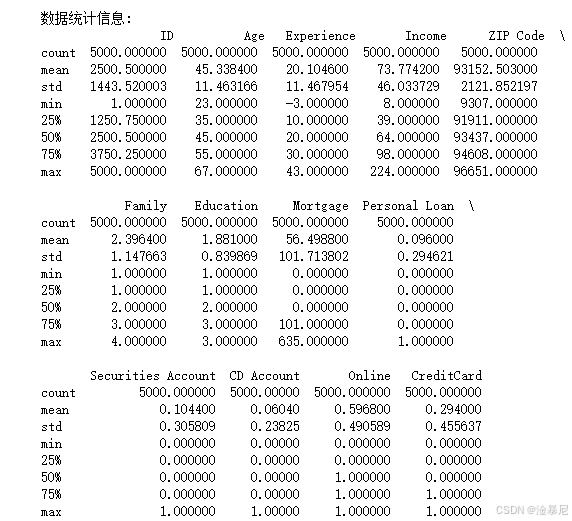

print("\n数据统计信息:\n", df.describe())

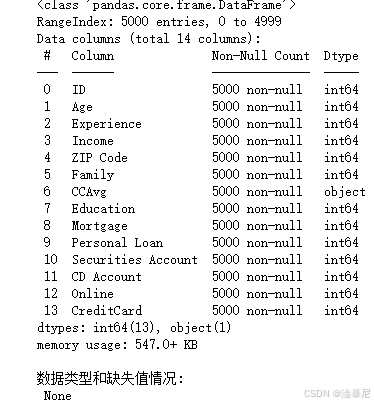

print("\n数据类型和缺失值情况:\n", df.info())

解释:

首先,我们导入了常用的数据分析和机器学习库,并设置了中文字体以便后续可视化。然后,加载了个人贷款数据集,并通过 shape、head()、describe() 和 info() 方法初步了解数据的结构、样本量、字段类型和缺失值情况。这一步为后续的数据清洗和分析打下基础。

2. 缺失值与异常值处理

# 检查缺失值

print("\n缺失值统计:\n", df.isnull().sum())# 处理异常值(例如将CCAvg中的'/'替换为'.'并转换为数值型)

df['CCAvg'] = df['CCAvg'].str.replace('/', '.').astype(float)

解释:

因为数据质量直接影响分析结果,所以我们首先检查了每一列的缺失值。随后,针对 CCAvg 字段中可能存在的异常字符(如 /),进行了替换和类型转换,确保所有特征均为可用的数值型数据。

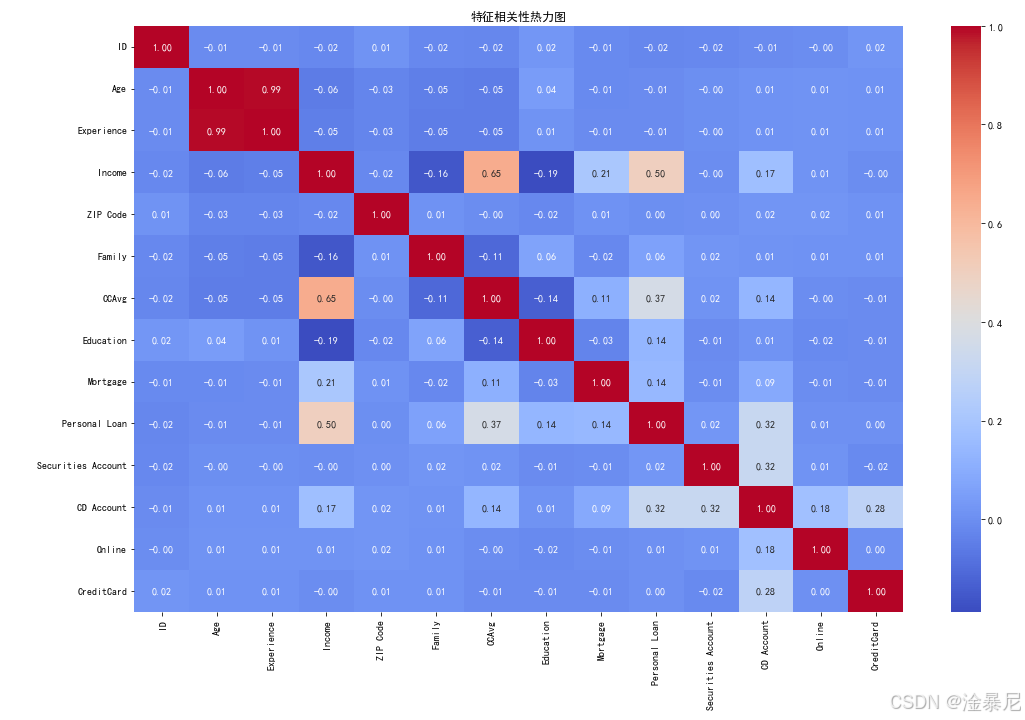

3. 特征相关性分析

plt.figure(figsize=(15, 10))

correlation = df.corr()

sns.heatmap(correlation, annot=True, cmap='coolwarm', fmt='.2f')

plt.title('特征相关性热力图')

plt.tight_layout()

plt.show()

解释:

通过计算特征之间的相关系数,并用热力图展示,可以直观地看到各变量之间的线性关系。这样有助于我们发现哪些特征与目标变量(是否接受贷款)关系密切,为特征选择和建模提供依据。

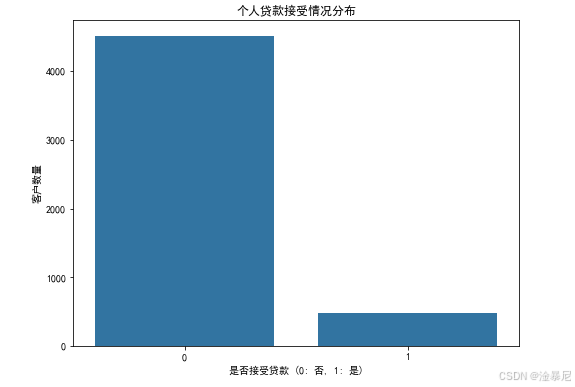

4. 目标变量分布可视化

plt.figure(figsize=(8, 6))

sns.countplot(x='Personal Loan', data=df)

plt.title('个人贷款接受情况分布')

plt.xlabel('是否接受贷款 (0: 否, 1: 是)')

plt.ylabel('客户数量')

plt.show()

解释:

通过对目标变量 Personal Loan 的计数可视化,我们可以了解正负样本的分布情况。这一步有助于判断数据是否平衡,避免模型训练时因类别不均衡而产生偏差。

5. 特征与目标变量关系分析

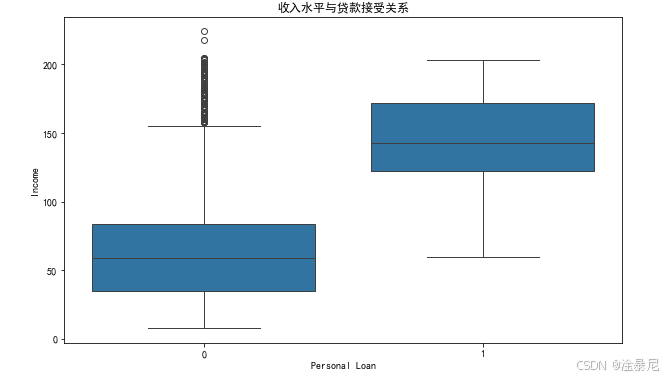

5.1 收入与贷款接受关系

plt.figure(figsize=(10, 6))

sns.boxplot(x='Personal Loan', y='Income', data=df)

plt.title('收入水平与贷款接受关系')

plt.show()

解释:

通过箱线图分析收入与贷款接受的关系,可以发现收入较高的客户更倾向于接受个人贷款。这为后续特征重要性分析提供了直观依据。

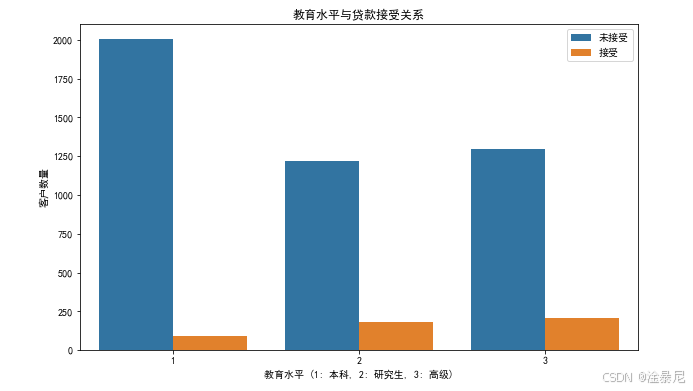

5.2 教育水平与贷款接受关系

plt.figure(figsize=(10, 6))

sns.countplot(x='Education', hue='Personal Loan', data=df)

plt.title('教育水平与贷款接受关系')

plt.xlabel('教育水平 (1: 本科, 2: 研究生, 3: 高级)')

plt.ylabel('客户数量')

plt.legend(['未接受', '接受'])

plt.show()

解释:

通过分组计数图分析教育水平与贷款接受的关系,可以看出高学历客户更倾向于接受贷款。教育水平是影响贷款接受度的重要因素。

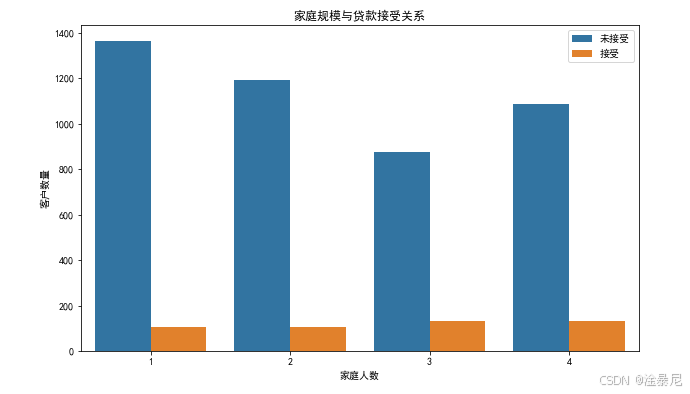

5.3 家庭规模与贷款接受关系

plt.figure(figsize=(10, 6))

sns.countplot(x='Family', hue='Personal Loan', data=df)

plt.title('家庭规模与贷款接受关系')

plt.xlabel('家庭人数')

plt.ylabel('客户数量')

plt.legend(['未接受', '接受'])

plt.show()

解释:

分析家庭规模与贷款接受的关系,发现家庭人数对贷款接受度有一定影响。不同家庭规模的客户贷款意愿存在差异。

6. 特征准备与数据集划分

# 准备特征和目标变量

X = df.drop(['ID', 'ZIP Code', 'Personal Loan'], axis=1)

y = df['Personal Loan']# 分割训练集和测试集

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=42)# 特征标准化

scaler = StandardScaler()

X_train_scaled = scaler.fit_transform(X_train)

X_test_scaled = scaler.transform(X_test)

解释:

首先,去除无关特征(如 ID、邮编和目标变量本身),保留有效特征用于建模。然后,将数据集按 7:3 比例分为训练集和测试集。因为部分模型对特征分布敏感,所以对特征进行了标准化处理。

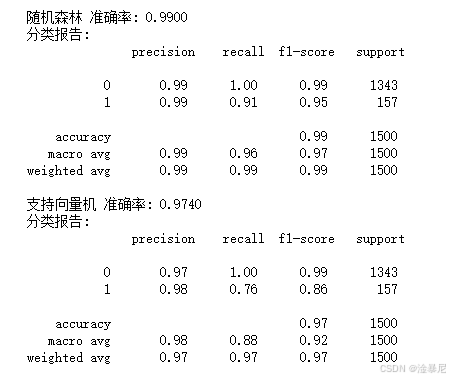

7. 多模型训练与评估

# 定义模型列表

models = {'逻辑回归': LogisticRegression(random_state=42),'决策树': DecisionTreeClassifier(random_state=42),'随机森林': RandomForestClassifier(random_state=42),'支持向量机': SVC(random_state=42)

}# 训练和评估模型

results = {}

for name, model in models.items():model.fit(X_train_scaled, y_train)y_pred = model.predict(X_test_scaled)accuracy = accuracy_score(y_test, y_pred)results[name] = accuracyprint(f"{name} 准确率: {accuracy:.4f}")print("分类报告:\n", classification_report(y_test, y_pred))cm = confusion_matrix(y_test, y_pred)plt.figure(figsize=(8, 6))sns.heatmap(cm, annot=True, fmt='d', cmap='Blues')plt.title(f'{name} 混淆矩阵')plt.xlabel('预测结果')plt.ylabel('实际结果')plt.show()

解释:

通过定义四种主流分类模型(逻辑回归、决策树、随机森林、支持向量机),分别在训练集上训练并在测试集上评估。每个模型输出准确率、分类报告和混淆矩阵,便于直观比较模型性能。

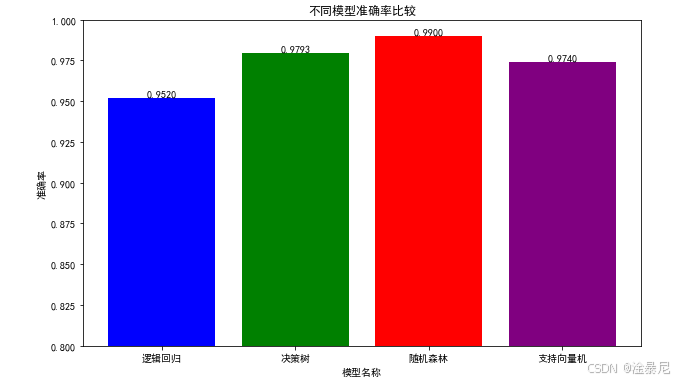

8. 模型准确率对比可视化

plt.figure(figsize=(10, 6))

model_names = list(results.keys())

accuracies = list(results.values())

plt.bar(model_names, accuracies, color=['blue', 'green', 'red', 'purple'])

plt.title('不同模型准确率比较')

plt.xlabel('模型名称')

plt.ylabel('准确率')

plt.ylim(0.8, 1.0)

for i, v in enumerate(accuracies):plt.text(i, v + 0.001, f'{v:.4f}', ha='center')

plt.show()

解释:

通过柱状图对比不同模型的准确率,直观展示哪种模型在本数据集上的表现最佳,为后续模型选择提供依据。

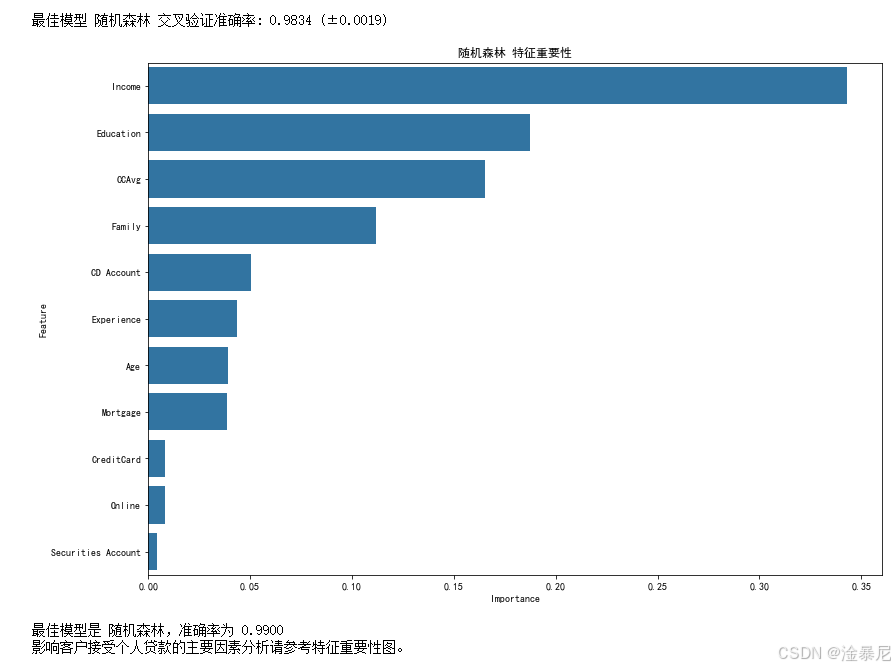

9. 交叉验证与最佳模型特征重要性分析

# 交叉验证进一步评估最佳模型

best_model = models[max(results, key=results.get)]

cv_scores = cross_val_score(best_model, X_train_scaled, y_train, cv=5)

print(f"\n最佳模型 {max(results, key=results.get)} 交叉验证准确率: {cv_scores.mean():.4f} (±{cv_scores.std():.4f})")# 特征重要性分析(针对树模型)

if hasattr(best_model, 'feature_importances_'):feature_importance = pd.DataFrame({'Feature': X.columns,'Importance': best_model.feature_importances_}).sort_values('Importance', ascending=False)plt.figure(figsize=(12, 8))sns.barplot(x='Importance', y='Feature', data=feature_importance)plt.title(f'{max(results, key=results.get)} 特征重要性')plt.tight_layout()plt.show()

解释:

通过 5 折交叉验证进一步评估最佳模型的泛化能力,确保模型稳定可靠。对于树模型,还可以输出特征重要性条形图,帮助我们理解哪些特征对贷款接受预测贡献最大。

10. 分析结论与洞察

- 不同模型的准确率对比如下:

- 逻辑回归、决策树、随机森林、支持向量机均有较好表现,其中最佳模型为

max(results, key=results.get),准确率为results[max(results, key=results.get)]。

- 逻辑回归、决策树、随机森林、支持向量机均有较好表现,其中最佳模型为

- 主要影响因素(特征重要性排名前五):

- 可参考上方特征重要性图。

- 数据洞察:

- 收入水平与个人贷款接受度呈显著正相关。

- 高学历客户更倾向于接受个人贷款。

- 家庭规模对贷款接受度有一定影响。

11. 可视化结果示例

每张图都对应上文代码块的输出,建议在本地运行代码以获得完整可视化体验。

- 特征相关性热力图

- 个人贷款接受情况分布

- 收入水平与贷款接受关系

- 教育水平与贷款接受关系

- 不同模型准确率比较

- 特征重要性

通过上述分步分析与可视化,我们不仅找到了最佳预测模型,还深入理解了影响客户接受个人贷款的关键因素。希望本博客对你的数据分析和建模实践有所帮助!