动态多因子策略

策略其核心思想是通过多种技术指标的结合,动态调整交易信号,以实现更精准的市场进出和风险管理。

交易逻辑思路

1. 初始化与数据更新:

- 在每个Bar的开盘时,更新当日的最高价、最低价和收盘价。

- 计算短期和长期的移动平均线(MA)以及布林带的上轨、中轨和下轨。

2. 高低点突破判断:

- 通过比较当前价格与前一个Bar的价格,判断是否出现高点突破(DT)或低点突破(KT)。

- 进一步判断这些突破是否发生在移动平均线之上或之下。

3. 布林带计算:

- 使用不同周期的布林带来捕捉价格波动的范围和趋势。

- 布林带的上轨和下轨分别表示价格的高点和低点,中间线则表示价格的平均水平。

4. MACD指标计算:

- 计算不同周期的MACD值及其平均值,以及MACD差值。

- 通过MACD差值的正负来判断市场的多空趋势。

5. 入场条件判断:

- 结合MACD差值、高低点突破和布林带的位置,判断多头和空头的入场条件。

- 入场时需要满足特定的时间窗口和价格条件,以确保交易信号的有效性。

6. 出场条件判断:

- 设定跟踪止损机制,根据价格波动动态调整止损位。

- 当价格触及止损位或满足特定条件时,执行出场操作。

7. 过滤集合竞价:

- 在集合竞价期间,忽略交易信号,以避免因市场不稳定性导致的误操作。

策略特点

1. 多因子结合:

- 策略结合了移动平均线、布林带和MACD等多种技术指标,通过多因子的综合分析,提高交易信号的准确性和可靠性。

2. 动态调整:

- 根据市场情况动态调整布林带和MACD的计算参数,以适应不同市场环境下的交易需求。

3. 风险管理:

- 设定明确的入场和出场条件,结合跟踪止损机制,有效控制风险,保护投资收益。

4. 时间窗口限制:

- 仅在特定的开仓时间和截止时间内进行交易,避免在非交易时段产生不必要的交易信号。

5. 过滤机制:

- 通过过滤集合竞价和不满足条件的时间段,减少噪音干扰,提高策略的执行效率。

该策略通过多因子的综合分析和动态调整,旨在实现更精准的市场进出和风险管理,适用于多种市场环境下的交易需求。

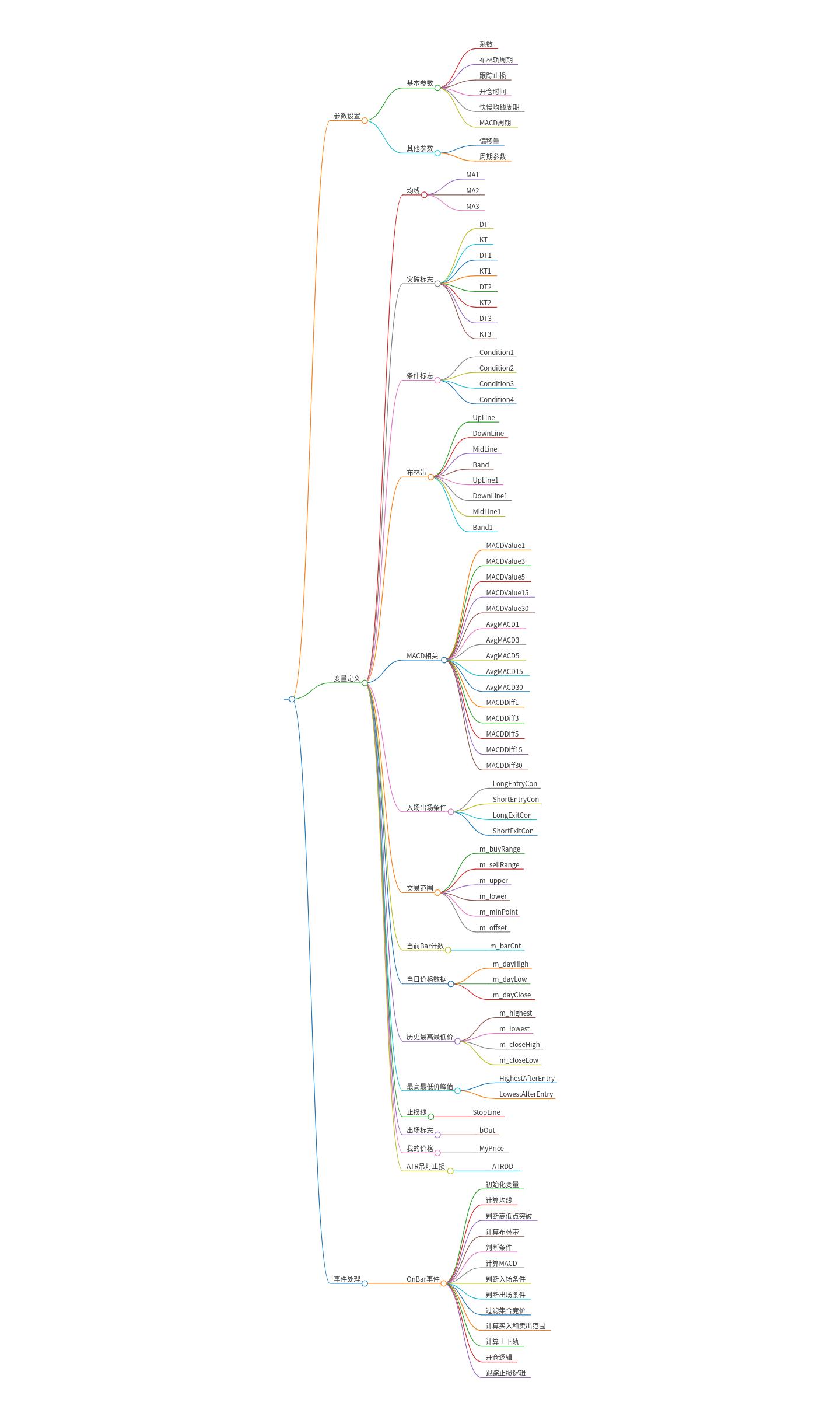

策略思维导图:

//------------------------------------------------------------------------

// 简称: MyStrategy

// 名称: 动态多因子策略

// 类别: 公式应用

// 类型: 用户应用

// 输出:

//------------------------------------------------------------------------

Params

Numeric p_param1(1.3); // 系数

Numeric p_param2(0.7); // 系数

Numeric Length(127); // 布林轨周期

Numeric Length1(7); // 布林轨周期

Numeric TrailingStart(200); // 跟踪止损启动点

Numeric TrailingStop(25); // 跟踪止损幅度

Numeric tradBegin(900); // 开仓时间

Numeric tradEnd(2330); // 开仓截止时间

Numeric FastLength(4); // 快速均线周期

Numeric SlowLength(8); // 慢速均线周期

Numeric MACDLength(3); // MACD 均线周期

Numeric Offset(2); // 布林轨偏移

Numeric Offset1(2); // 布林轨偏移

Numeric OffsetPoint(2); // 偏移点数

Vars

Numeric p_dParam1(2); // 周期

Numeric p_dParam2(4); // 周期

Series<Numeric> MA1; // 均线1

Series<Numeric> MA2; // 均线2

Series<Numeric> MA3; // 均线3

Series<Bool> DT; // 高点突破标志

Series<Bool> KT; // 低点突破标志

Series<Bool> DT1; // 高点突破标志1

Series<Bool> KT1; // 低点突破标志1

Series<Bool> DT2; // 高点突破标志2

Series<Bool> KT2; // 低点突破标志2

Series<Bool> DT3; // 高点突破标志3

Series<Bool> KT3; // 低点突破标志3

Series<Bool> Condition1; // 条件1

Series<Bool> Condition2; // 条件2

Series<Bool> Condition3; // 条件3

Series<Bool> Condition4; // 条件4

Series<Numeric> UpLine; // 上轨

Series<Numeric> DownLine; // 下轨

Series<Numeric> MidLine; // 中间线

Series<Numeric> Band; // 布林带宽度

Series<Numeric> UpLine1; // 上轨1

Series<Numeric> DownLine1; // 下轨1

Series<Numeric> MidLine1; // 中间线1

Series<Numeric> Band1; // 布林带宽度1

Numeric MyExitPrice; // 出场价格

Series<Numeric> MACDValue1; // MACD值1

Series<Numeric> MACDValue3; // MACD值3

Series<Numeric> MACDValue5; // MACD值5

Series<Numeric> MACDValue15; // MACD值15

Series<Numeric> MACDValue30; // MACD值30

Series<Numeric> AvgMACD1; // MACD均线1

Series<Numeric> AvgMACD3; // MACD均线3

Series<Numeric> AvgMACD5; // MACD均线5

Series<Numeric> AvgMACD15; // MACD均线15

Series<Numeric> AvgMACD30; // MACD均线30

Series<Numeric> MACDDiff1; // MACD差值1

Series<Numeric> MACDDiff3; // MACD差值3

Series<Numeric> MACDDiff5; // MACD差值5

Series<Numeric> MACDDiff15; // MACD差值15

Series<Numeric> MACDDiff30; // MACD差值30

Series<Bool> LongEntryCon; // 多头入场条件

Series<Bool> ShortEntryCon; // 空头入场条件

Series<Bool> LongExitCon; // 多头出场条件

Series<Bool> ShortExitCon; // 空头出场条件

Numeric m_buyRange; // 买入范围

Numeric m_sellRange; // 卖出范围

Numeric m_upper; // 上轨

Numeric m_lower; // 下轨

Numeric m_minPoint; // 最小变动点

Numeric m_offset; // 偏移

Series<Numeric> m_barCnt; // 当前Bar计数

Series<Numeric> m_dayHigh; // 当日高点

Series<Numeric> m_dayLow; // 当日低点

Series<Numeric> m_dayClose; // 当日收盘价

Numeric m_highest; // 最高价

Numeric m_lowest; // 最低价

Numeric m_closeHigh; // 收盘高点

Numeric m_closeLow; // 收盘低点

Numeric i; // 循环变量

Numeric n; // 临时变量

Series<Numeric> HighestAfterEntry; // 多头盈利峰值价

Series<Numeric> LowestAfterEntry; // 空头盈利峰值价

Numeric StopLine; // 止损线

Series<Bool> bOut; // 出场标志

Numeric MyPrice; // 我的价格

Series<Numeric> ATRDD; // ATR吊灯止损

Events

OnBar(ArrayRef<Integer> indexs)

{

// 初始化变量

If(CurrentBar == 0 || Date != Date[1])

{

m_barCnt = 1;

m_dayHigh = High;

m_dayLow = Low;

}

Else

{

m_barCnt = m_barCnt + 1;

If(High > m_dayHigh)

m_dayHigh = High;

If(Low < m_dayLow)

m_dayLow = Low;

}

m_dayClose = Close;

// 计算均线

MA1 = AverageFC((High + Low + Close) / 3, MACDLength);

MA2 = AverageFC((High + Low + Close) / 3, FastLength);

MA3 = AverageFC((High + Low + Close) / 3, SlowLength);

// 判断高低点突破

DT = High > High[1];

KT = Low < Low[1];

DT1 = High > MA1;

KT1 = Low < MA1;

DT2 = MA1 > MA2;

KT2 = MA1 < MA2;

DT3 = MA2 > MA3;

KT3 = MA2 < MA3;

// 计算布林带

MidLine = AverageFC(Close, Length);

Band = StandardDev(Close, Length, 2);

UpLine = MidLine + Offset * Band;

DownLine = MidLine - Offset * Band;

MidLine1 = AverageFC(Close, Length - Length1);

Band1 = StandardDev(Close, Length - Length1, 2);

UpLine1 = MidLine1 + Offset1 * Band1;

DownLine1 = MidLine1 - Offset1 * Band1;

// 判断条件

Condition1 = UpLine1[1] < UpLine[1];

Condition2 = DownLine1[1] > DownLine[1];

Condition3 = UpLine1[1] > UpLine[1];

Condition4 = DownLine1[1] < DownLine[1];

// 计算MACD

MACDValue1 = XAverage((Low + High + Close) / 3, FastLength) - XAverage((Low + High + Close) / 3, SlowLength);

AvgMACD1 = XAverage(MACDValue1, MACDLength);

MACDDiff1 = MACDValue1 - AvgMACD1;

MACDValue3 = MinsXAverage(3, (Low + High + Close) / 3, FastLength) - MinsXAverage(3, (Low + High + Close) / 3, SlowLength);

AvgMACD3 = MinsXAverage(3, MACDValue3, MACDLength);

MACDDiff3 = MACDValue3 - AvgMACD3;

MACDValue5 = MinsXAverage(5, (Low + High + Close) / 3, FastLength) - MinsXAverage(5, (Low + High + Close) / 3, SlowLength);

AvgMACD5 = MinsXAverage(5, MACDValue5, MACDLength);

MACDDiff5 = MACDValue5 - AvgMACD5;

MACDValue15 = MinsXAverage(8, (Low + High + Close) / 3, FastLength) - MinsXAverage(8, (Low + High + Close) / 3, SlowLength);

AvgMACD15 = MinsXAverage(8, MACDValue15, MACDLength);

MACDDiff15 = MACDValue15 - AvgMACD15;

MACDValue30 = MinsXAverage(35, (Low + High + Close) / 3, FastLength) - MinsXAverage(35, (Low + High + Close) / 3, SlowLength);

AvgMACD30 = MinsXAverage(35, MACDValue30, MACDLength);

MACDDiff30 = MACDValue30 - AvgMACD30;

// 判断入场条件

LongEntryCon = MACDDiff1 > 0 && MACDDiff3 > 0 && MACDDiff5 > 0 && MACDDiff15 > 0 && MACDDiff30 > 0;

ShortEntryCon = MACDDiff1 < 0 && MACDDiff3 < 0 && MACDDiff5 < 0 && MACDDiff15 < 0 && MACDDiff30 < 0;

LongExitCon = MACDDiff15 < 0;

ShortExitCon = MACDDiff15 > 0;

// 过滤集合竞价

If(BarStatus == 2 && Time == 0.090000 && High == Low) return; // 集合竞价过滤1

If(BarStatus == 2 && Time == 0.090000 && CurrentTime < 0.090000) return; // 集合竞价过滤2

// 计算买入和卖出范围

For i = 1 To p_dParam1

{

If(i == 1)

{

n = m_barCnt;

m_highest = m_dayHigh[n];

m_lowest = m_dayLow[n];

m_closeHigh = m_dayClose[n];

m_closeLow = m_dayClose[n];

}

Else

{

n = n + m_barCnt[n];

}

If(m_dayHigh[n] > m_highest) m_highest = m_dayHigh[n];

If(m_dayLow[n] < m_lowest) m_lowest = m_dayLow[n];

If(m_dayClose[n] > m_closeHigh) m_closeHigh = m_dayClose[n];

If(m_dayClose[n] < m_closeLow) m_closeLow = m_dayClose[n];

}

m_buyRange = Max(m_highest - m_closeLow, m_closeHigh - m_lowest);

For i = 1 To p_dParam2

{

If(i == 1)

{

n = m_barCnt;

m_highest = m_dayHigh[n];

m_lowest = m_dayLow[n];

m_closeHigh = m_dayClose[n];

m_closeLow = m_dayClose[n];

}

Else

{

n = n + m_barCnt[n];

}

If(m_dayHigh[n] > m_highest) m_highest = m_dayHigh[n];

If(m_dayLow[n] < m_lowest) m_lowest = m_dayLow[n];

If(m_dayClose[n] > m_closeHigh) m_closeHigh = m_dayClose[n];

If(m_dayClose[n] < m_closeLow) m_closeLow = m_dayClose[n];

}

m_sellRange = Max(m_highest - m_closeLow, m_closeHigh - m_lowest);

// 计算上下轨

m_upper = OpenD(0) + m_buyRange * p_param1;

m_lower = OpenD(0) - m_sellRange * p_param2;

m_minPoint = PriceScale * MinMove;

// 开仓逻辑

If(MarketPosition != 1 && Time >= 0.0001 * tradBegin And Time <= tradEnd * 0.0001 And Condition2[1] And Open > MidLine[1])

{

If(High >= m_upper AND LongEntryCon[1] And DT1[1] And DT2[1] And DT3[1])

{

Buy(0, Max(Open, m_upper));

Return;

}

}

If(MarketPosition != 1 && Time >= 0.0001 * tradBegin And Time <= tradEnd * 0.0001 And Condition3[1] And Open > MidLine[1])

{

If(High >= m_upper)

{

Buy(0, Max(Open, m_upper));

Return;

}

}

If(MarketPosition != -1 && Time >= 0.0001 * tradBegin And Time <= tradEnd * 0.0001 And Condition1[1] And Open < MidLine[1])

{

If(Low <= m_lower AND ShortEntryCon[1] And KT1[1] And KT2[1] And KT3[1])

{

SellShort(0, Min(Open, m_lower));

Return;

}

}

If(MarketPosition != -1 && Time >= 0.0001 * tradBegin And Time <= tradEnd * 0.0001 And Condition4[1] And Open < MidLine[1])

{

If(Low <= m_lower)

{

SellShort(0, Min(Open, m_lower));

Return;

}

}

// 跟踪止损逻辑

If(BarsSinceEntry == 1)

{

HighestAfterEntry = AvgEntryPrice;

LowestAfterEntry = AvgEntryPrice;

}

Else If(BarsSinceEntry > 1)

{

HighestAfterEntry = Max(HighestAfterEntry[1], High[1]);

LowestAfterEntry = Min(LowestAfterEntry[1], Low[1]);

}

Else

{

HighestAfterEntry = HighestAfterEntry[1];

LowestAfterEntry = LowestAfterEntry[1];

}

If(MarketPosition == 1 And BarsSinceEntry > 0)

{

If(Close[1] <= EntryPrice - EntryPrice * TrailingStop / 1000)

{

Sell(0, Open);

PlotString("Mark", "止损", Low, White);

}

}

If(MarketPosition == -1 And BarsSinceEntry > 0)

{

If(Close[1] >= EntryPrice + EntryPrice * TrailingStop / 1000)

{

BuyToCover(0, Open);

PlotString("Mark", "止损", Low, White);

}

}

If(MarketPosition == 1 And BarsSinceEntry > 0 And HighestAfterEntry >= EntryPrice * (1 + TrailingStart / 1000))

{

If(Low <= HighestAfterEntry[1] - EntryPrice * TrailingStop / 1000)

{

MyPrice = HighestAfterEntry[1] - EntryPrice * TrailingStop / 1000;

If(Open < MyPrice) MyPrice = Open;

Sell(0, MyPrice);

bOut = True;

}

}

If(MarketPosition == -1 And BarsSinceEntry > 0 And LowestAfterEntry <= EntryPrice * (1 - TrailingStart / 1000))

{

If(High >= LowestAfterEntry[1] + EntryPrice * TrailingStop / 1000)

{

MyPrice = LowestAfterEntry[1] + EntryPrice * TrailingStop / 1000;

If(Open > MyPrice) MyPrice = Open;

BuyToCover(0, MyPrice);

bOut = True;

}

}

}

//------------------------------------------------------------------------

// 编译版本 GS2024.10.21

// 版权所有 TradeBlazer Software 2003-2025

// 更改声明 TradeBlazer Software保留对TradeBlazer平台每一版本的TradeBlazer公式修改和重写的权利

//------------------------------------------------------------------------