电子鼻设备市场报告:2025 年行业现状、技术趋势与投资前景全景解析

一、市场报告核心数据:规模与增长态势凸显行业潜力

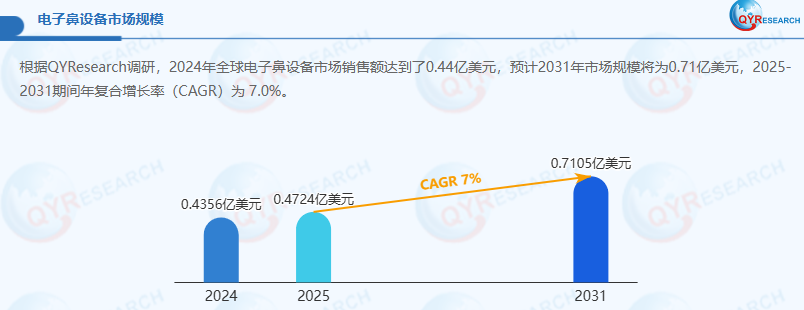

根据QYResearch调研,2024年全球电子鼻设备市场销售额达到了0.44亿美元,预计2031年市场规模将为0.71亿美元,2025-2031期间年复合增长率(CAGR)为 7.0%。

区域分布上,电子鼻设备市场报告明确,华东地区以 36.2% 的市场份额位居国内首位,北京、上海、广州等一线城市的核心医院成为设备部署主力,截至 2024 年底,全国已有超 1200 家医疗机构配备电子鼻设备。华北和华南地区分别以 21.5% 和 18.8% 的占比紧随其后,中西部地区则凭借政策扶持呈现加速增长态势,成为未来市场拓展的重点区域。

应用领域贡献度方面,电子鼻设备市场报告数据显示,医疗健康领域占比已达 42%,食品安全检测占比 28%,环境监测占比 15%,工业检测及其他领域占比 15%。其中医疗领域增速最快,2024 年相关设备销售收入同比增长 23.1%,成为驱动市场增长的核心动力。

二、市场报告技术解析:路径分化与国产化突破并进

电子鼻设备市场报告指出,当前行业形成三大主流技术路径,不同路径对应差异化的应用场景与市场定位。金属氧化物半导体(MOS)方案凭借成本低、响应快的优势,占据 52% 的设备装机量,广泛应用于基层医疗机构和食品新鲜度检测等场景,汉威科技基于该技术推出的便携式系统 2024 年销售收入达 1.03 亿元。

电化学传感器阵列方案则在急诊呼吸评估等医疗场景中表现突出,深圳迈瑞生物 2024 年该类产品收入达 4200 万元,其设备在糖尿病酮症预警中的准确率达到 81.7%。高端市场则以质谱联用技术为主导,虽然设备单价超 80 万元,但分子分辨能力更强,成为三甲医院肿瘤早期筛查的首选,凡知医学的 VOC-Analyzer3000 系统采用该技术,可同步检测 120 余种呼出气标志物,肺癌筛查敏感度达 86.4%。

技术突破方面,电子鼻设备市场报告重点提及,2024 年清华大学与凡知医学联合发布的石墨烯增强型场效应晶体管(GFET)电子鼻原型机,检测限达 ppt 级,标志着我国在超高灵敏度传感领域实现关键突破。在 AI 融合应用上,清华大学与北京协和医院开发的多模态呼气分析平台,将人工智能模型与质谱 - 传感器技术结合,显著提升了胃癌等疾病的识别能力。

国产化进程方面,电子鼻设备市场报告显示,整机系统集成环节国产化率已达 85%,明峰医疗、联影智能等企业成为中坚力量,但核心零部件仍存短板,高性能气体传感器国产化率仅 38%,60% 以上依赖德国博世、日本费加罗等进口品牌,微流控分析模块国产化率更是不足 30%。不过 2025 年国产化预期向好,核心零部件国产化率目标普遍提升 10-15 个百分点,为成本下降与技术自主奠定基础。

三、市场报告竞争格局:国际主导与本土崛起并存

电子鼻设备市场报告清晰呈现全球竞争态势:国际品牌仍占据高端市场主导地位,Alpha MOS、Airsense、The Enose Company 等前五大厂商合计占据超 60% 的全球市场份额,在我国高端三甲医院中,西门子、飞利浦、日本岛津等品牌的市场占有率达 58%。这些国际企业凭借技术积累和品牌优势,在质谱联用等高端技术领域形成垄断。

本土企业则在中低端市场实现突破,电子鼻设备市场报告数据显示,国产设备在基层医疗、食品加工等中低端市场的占有率已超 70%。汉威科技、凡知医学、迈瑞生物等企业成为代表,其中凡知医学聚焦肿瘤早期筛查赛道,2024 年相关收入达 6800 万元,同时积极推进国际化布局,已向欧盟提交 CE 认证申请,计划 2025 年进入欧洲市场。

政策层面成为本土企业发展的重要支撑,电子鼻设备市场报告提及,2024 年 NMPA 共批准 5 款国产电子鼻产品上市,涵盖迈瑞生物、联影医疗等头部企业,标志着行业进入规范化商业化阶段。医保采购目录的逐步纳入更将加速国产设备放量,为本土企业提供更广阔的市场空间。

四、市场报告前景展望:应用拓展与投资热点明晰

电子鼻设备市场报告预测,未来五年应用场景将从传统领域向多元化方向延伸。医疗领域将从鼻腔功能评估拓展至肺癌、胃癌等全身性疾病早期筛查,2024 年已有 47 家医院开展肺癌早期筛查应用,样本总量超 1.5 万例,平均准确率达 79.3%。食品安全领域则向精准检测方向发展,检测精度已达 0.001g/kg,可实现食品添加剂、农药残留等痕量物质的快速识别。

新兴领域的爆发更值得期待,电子鼻设备市场报告指出,智慧农业领域将实现年均 25% 以上的高速增长,通过监测作物生长环境中的乙烯浓度等指标,可使产量提升 15% 以上,预计 2030 年该领域市场规模将达 50 亿美元。智能家居、智能交通等场景的应用也在加速落地,为市场增长注入新动能。

投资热点方面,电子鼻设备市场报告显示,2023 年全球行业融资总额达 18 亿美元,风险投资占比超 60%,投资重点集中在新型传感器技术和 AI 算法优化两大方向。国内资本市场支持力度持续加大,2023 年中国投资项目数量占全球 35%,且轮次向后期转移,显示市场逐步走向成熟。