做动图的网站知乎微网站站点名称

撰稿|张君

来源|贝多财经

2025年首个上会被暂缓审议的公司出现了。

近日,上海证券交易所披露的《上海证券交易所上市审核委员会2025年第26次审议会议结果公告》显示,厦门恒坤新材料科技股份有限公司(下称“恒坤新材”)(首发)被暂缓审议。

2025年初至今,上海证券交易所上市审核委员会已召开26次审议会议,涉及首发申请14个(中策橡胶、汉邦科技、威高血净、海阳科技、华之杰、技源集团、天富龙、华新精科、道生天合、友升股份、禾元生物、超颖电子、北芯生命、恒坤新材),再融资12个。

其中,中策橡胶、汉邦科技、威高血净、海阳科技、华之杰、技源集团均已实现上市,天富龙于7月28日开启申购。同时,禾元生物的IPO注册申请已经生效,道生天合、超颖电子、北芯生命的审核状态均已变更为“提交注册”。

在此之前,马可波罗控股股份有限公司(简称“马可波罗”)曾于2024年5月上会,但被暂缓审议。2025年1月,马可波罗再次上会,才顺利通过。7月25日,马可波罗递交了招股书(注册稿),上市进程迎来关键阶段。

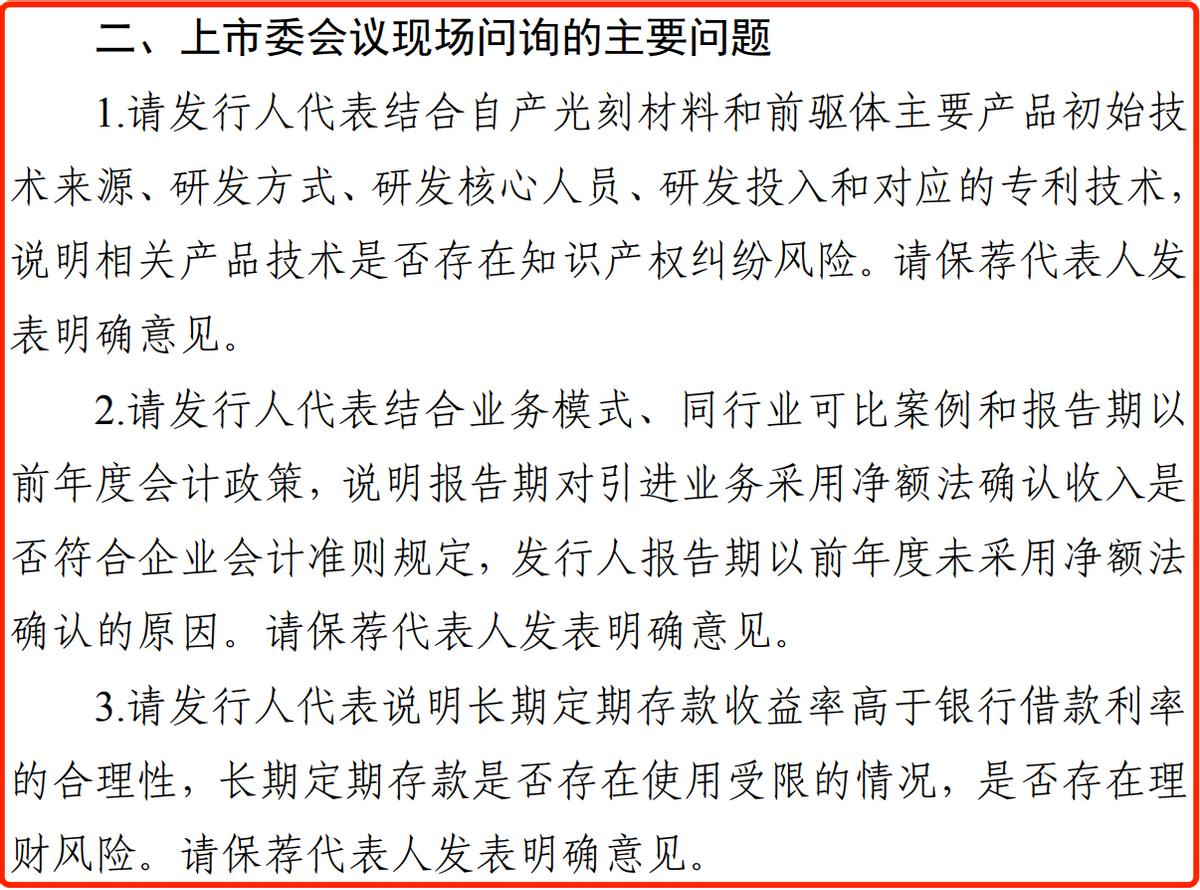

就恒坤新材而言,上市委现场重点关注了该公司的收入、研发等问题。关于研发,要求该公司结合自产光刻材料和前驱体主要产品初始技术来源、研发方式、研发核心人员、研发投入和对应的专利技术,说明相关产品技术是否存在知识产权纠纷风险。

关于收入,要求恒坤新材结合业务模式、同行业可比案例和报告期以前年度会计政策,说明报告期对引进业务采用净额法确认收入是否符合企业会计准则规定,公司报告期以前年度未采用净额法确认的原因。

此外,上市委现场要求恒坤新材说明长期定期存款收益率高于银行借款利率的合理性,长期定期存款是否存在使用受限的情况,是否存在理财风险。同时,上市委现场保荐代表人发表明确意见。

在“需进一步落实事项”板块,上市委现场再度要求恒坤新材结合业务模式、同行业可比案例和报告期以前年度会计政策,说明报告期对引进业务采用净额法确认收入是否符合企业会计准则规定,公司报告期以前年度未采用净额法确认的原因。

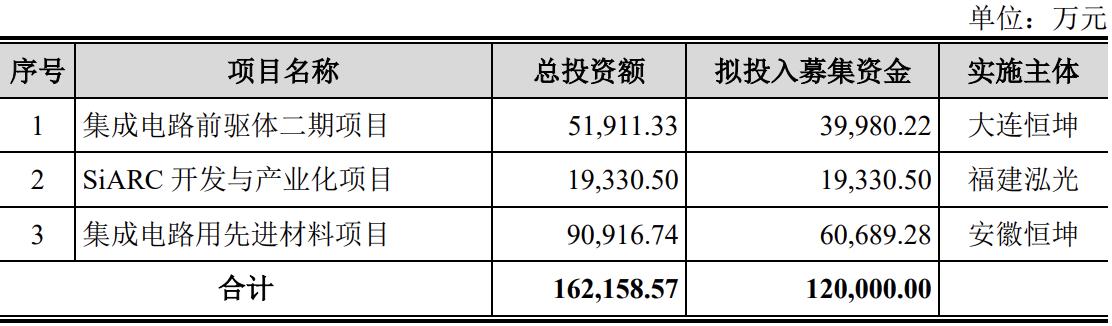

据贝多财经了解,恒坤新材于2024年12月递交招股书,报考在上海证券交易所科创板上市。本次报考上市,恒坤新材原计划募资12亿元,将用于集成电路前驱体二期项目、SiARC开发与产业化项目、集成电路用先进材料项目。

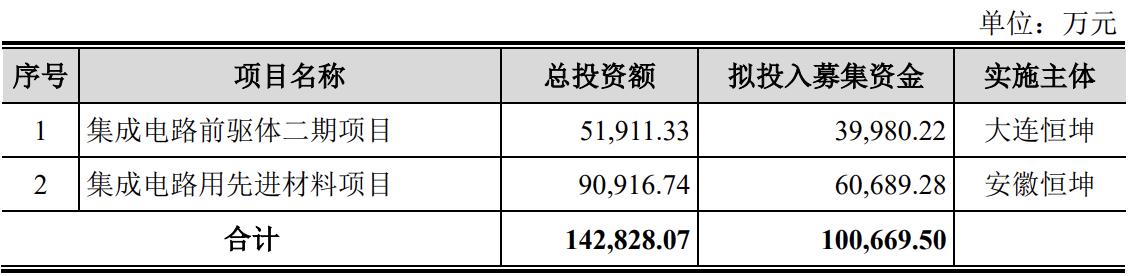

而据恒坤新材招股书(上会稿),2025年3月26日,该公司2025年第一次临时股东会审议通过了《关于调整公司募投项目的议案》,同意“SiARC开发与产业化项目”不再作为募投项目。因此,该公司的拟募资总额降低至10.07亿元。

与之对应的是,上海证券交易所曾在第一轮问询函中要求恒坤新材结合该公司现有产线、产能及产能利用率情况,建成后预计产线、产能及分配计划,现有客户、在手订单和市场空间等,说明募投项目的必要性和合理性,是否存在新增产能无法消化的风险。

同时,结合现有产品结构、技术及研发人员储备等,说明各募投项目的技术可行性,是否存在较大的项目失败风险。此外,募集资金规模的合理性,三个募投项目累计使用10.83亿元购买机器设备的合理性、必要性,与公司发展阶段是否匹配等。

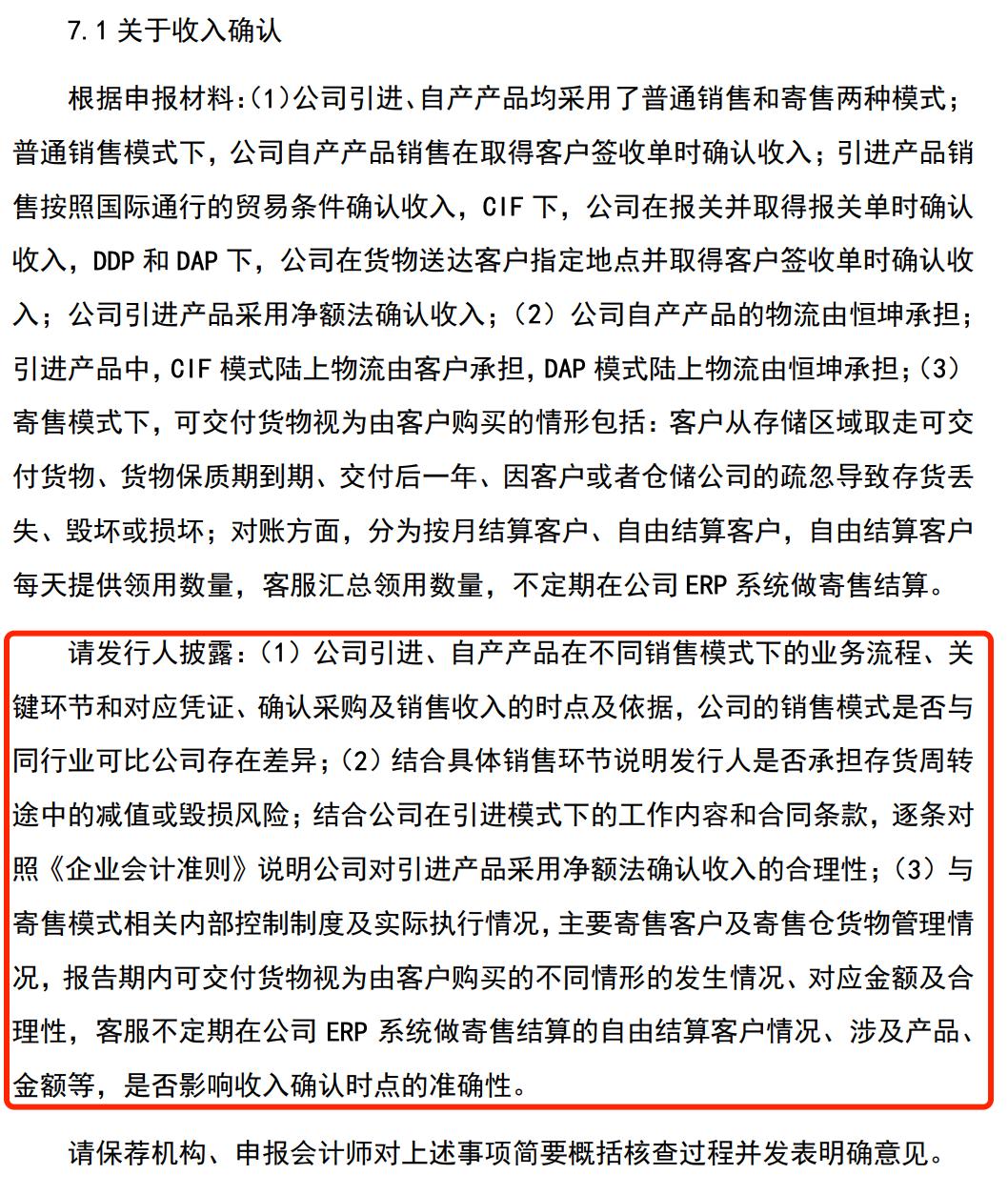

关于收入,上海证券交易所也曾在第一轮问询函中也曾要求恒坤新材披露公司引进、自产产品在不同销售模式下的业务流程、关键环节和对应凭证、确认采购及销售收入的时点及依据,公司的销售模式是否与同行业可比公司存在差异。

同时,要求恒坤新材结合具体销售环节说明发行人是否承担存货周转途中的减值或毁损风险;结合公司在引进模式下的工作内容和合同条款,逐条对照《企业会计准则》说明公司对引进产品采用净额法确认收入的合理性。

对此,恒坤新材方面表示,发行人(即“恒坤新材”)引进业务的销售订单和采购订单具有明显的对应关系,发行人能够将销售合同中作为“主要责任人”的相关责任转嫁给供应商,且可以合理预期供应商具有承担责任的义务和能力。

其次,发行人未实质承担与该商品相关的滞销积压、品质瑕疵、减值等风险和收益;发行人承担商品因采购和销售独立定价而产生的价格变动风险有限,相关商品控制权的取得具有瞬时性、过渡性,发行人并不能够主导该商品的使用并从中获得几乎全部的经济利益。

因此,恒坤新材认为,发行人在引进业务交易过程中系“代理人”角色,应当按照已收或应收对价总额扣除应支付给其他相关方的价款后的净额确认收入,相关会计处理符合《企业会计准则》的规定,具有合理性。

天眼查App信息显示,恒坤新材成立于2004年12月,位于福建省厦门市,前身为厦门恒坤精密工业有限公司。目前,该公司的注册资本约为3.8亿元,法定代表人为易荣坤,主要股东包括易荣。

据招股书介绍,恒坤新材致力于集成电路领域关键材料的研发与产业化应用,主要从事光刻材料和前驱体材料等产品的研发、生产和销售,自产产品主要包括SOC、BARC、KrF光刻胶、i-Line光刻胶等光刻材料以及TEOS等前驱体材料。

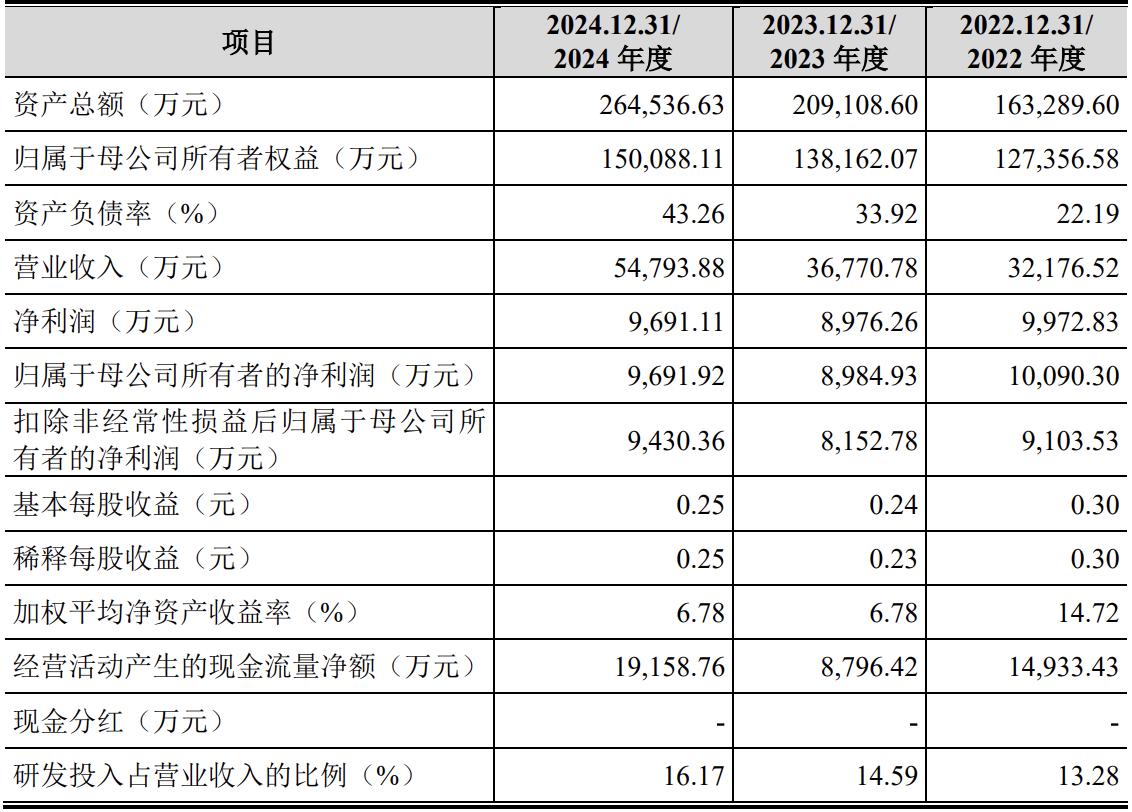

2022年、2023年和2024年,恒坤新材的营收分别约为3.22亿元、3.68亿元、5.48亿元,净利润分别约为9972.83万元、8976.26万元和9691.11万元,扣非后净利润分别约为9103.53万元、8152.78万元和9430.36万元。

截至2024年末,恒坤新材的资产总额约26.45亿元。特别说明的是,该公司存在借款、存款双双高企的情形。截至2022年、2023年和2024年末,该公司的银行存款分别约6.03亿元、6.19亿元和6.54亿元,银行借款分别约1.01亿元、3.46亿元和6.33亿元。

对此,上海证券交易所要求恒坤新材说明其货币资金的存放与管理情况,利息费用与有息债务规模、利息收入与货币资金规模的匹配性;结合资金需求及存贷款利息差异,分析同时存在借款和大额存款的原因及合理性,是否存在大额资金闲置或使用受限等情形等。

对于大额存款,恒坤新材方面解释称,该公司2022年完成股权融资后形成较大规模的货币资金储备,为提高资金使用效率,在确保日常运营资金需求的前提下,配置了低风险、收益稳定的银行理财产品。

而存在大额借款,恒坤新材则称,该公司保持适度借款规模主要基于业务扩张和战略发展需求:随着业务规模增长,日常营运资金需求持续增加;同时,为推进投资项目建设和支持新产品、新技术研发,需要稳定的资金投入。

关于经营活动产生的现金流量净额和净利润之间差异较大的具体影响因素以及相关变动的合理性,恒坤新材表示,该公司2022年、2023年和2024年经营活动产生的净现金流量与净利润之间的差额分别约4960.61万元、-179.84万元和9467.65万元。