[Qlib] `Strategy` | TopkDropout

第5章:策略

在第4章:模型中,我们成功训练了机器学习模型并生成预测。

这些预测通常是分数(如-0.5或0.8),表示股票价格可能的变动幅度或预期表现。但这些数字如何转化为实际交易?显然不能直接把0.8发给股票市场并期待交易

这时就需要"策略"。

将策略视为量化投资系统的决策大脑:它接收模型的原始预测(如"该股票分数高,可能上涨"),转化为具体的可执行交易指令(如"买入100股A股票"、“卖出所有B股票”)。

策略需考虑许多现实因素:

- 风险容忍度:总资金中愿意分配多少给单只股票或股票组合?

- 组合分配:应持有多少不同股票?每只股票占组合的比例?

- 交易成本:买卖股票会产生费用(佣金、滑点)。智能策略需最小化这些成本。

- 市场条件:股票今日是否可交易?当前价格多少?

通过整合这些考量,策略精确决定交易标的、执行时机和交易数量,以实现特定投资目标

决策大脑:Strategy

Qlib策略的核心是处理预测信号和当前市场条件,输出交易订单列表。

1. 策略核心方法:generate_trade_decision

Qlib中所有策略必须实现一个核心方法:

generate_trade_decision(execute_result):回测引擎(见第6章:回测执行)在每个交易日或间隔重复调用此方法。- 它基于最新市场信息、当前持仓和模型预测决定交易,返回包含具体

Order指令的"交易决策"对象

- 它基于最新市场信息、当前持仓和模型预测决定交易,返回包含具体

2. Qlib策略类型:BaseStrategy与WeightStrategyBase

Qlib提供策略类的层级结构:

-

BaseStrategy:最基础的抽象类。所有自定义策略必须继承此类并实现generate_trade_decision。它提供对trade_position(当前持仓和现金)和trade_exchange(价格、可交易性等市场详情)等重要信息的访问。 -

WeightStrategyBase:BaseStrategy的常用子类,专注于目标组合权重。无需直接创建买卖订单,只需告诉WeightStrategyBase"希望组合中X股票占5%,Y股票占3%等",它会自动计算达到目标权重所需的买卖订单。额外抽象方法:generate_target_weight_position(score, current, trade_start_time, trade_end_time):定义如何根据模型score(预测)和current持仓计算每只股票的期望权重。

Qlib为初学者提供开箱即用的预建策略,如流行的TopkDropoutStrategy。

使用预建策略:TopkDropoutStrategy

以常见策略**“Top-K淘汰”**为例:

- 持有

Topk股票:维持一个组合,例如模型预测排名前50的股票。 - 淘汰

N_drop股票:每个交易日,若当前持仓股票跌出表现最佳行列(且是当前组合中最差的N_drop只),则卖出。 - 买入

N_drop股票:为维持Topk目标,买入当前排名最高且未持有的股票。

此策略旨在通过管理换手率保持组合由高表现股票组成。

首先确保Qlib已初始化且模型预测就绪。此处用模拟pred_score聚焦策略部分。

import qlib

import pandas as pd

from qlib.constant import REG_CN

from qlib.contrib.strategy import TopkDropoutStrategy

from qlib.backtest.decision import Order, OrderDir, TradeDecisionWO # 理解输出

from qlib.backtest.position import Position # 模拟当前持仓

from qlib.backtest.utils import TradeCalendarManager # 模拟交易日历

from qlib.backtest.exchange import Exchange # 模拟交易所# 1. 初始化Qlib(同第1章)

data_folder_path = "~/.qlib/qlib_data/cn_data"

qlib.init(provider_uri=data_folder_path, region=REG_CN)

作用:

导入TopkDropoutStrategy和Qlib其他必要类。初始化Qlib并指向数据。

接着需要一些预测分数。实际场景中这些来自训练好的模型。本例创建模拟预测分数DataFrame。

# 2. 模拟预测分数(通常来自模型)

# 这是带MultiIndex(datetime, instrument)和'score'列的pandas Series

pred_score_data = {('2021-01-04', 'SH600000'): 0.85,('2021-01-04', 'SH600001'): 0.10,('2021-01-04', 'SH600002'): 0.92,('2021-01-04', 'SH600003'): -0.20,('2021-01-04', 'SH600004'): 0.70,('2021-01-04', 'SH600005'): 0.05,

}

mock_pred_score = pd.Series(pred_score_data).unstack(level='instrument')

mock_pred_score.index = pd.to_datetime(mock_pred_score.index)

mock_pred_score.columns.name = None

mock_pred_score = mock_pred_score.stack().to_frame("score")

print("2021-01-04的模拟预测分数:")

print(mock_pred_score.to_string())

输出:

2021-01-04的模拟预测分数:score

datetime instrument

2021-01-04 SH600000 0.85SH600001 0.10SH600002 0.92SH600003 -0.20SH600004 0.70SH600005 0.05

作用:

创建mock_pred_score,格式为Qlib策略预期的MultiIndex (datetime, instrument)和score列,代表模型对某日各股票的预测。

现在配置并实例化TopkDropoutStrategy,观察其生成的交易决策。为在完整回测外测试,需模拟TopkDropoutStrategy依赖的一些Qlib内部对象。

# 3. 为策略模拟Qlib内部组件

# 实际回测中这些由Qlib框架提供

mock_trade_date = pd.Timestamp('2021-01-04')

mock_exchange = Exchange(freq='day', limit_threshold=0.095, deal_price='close')

mock_position = Position(cash=1000000.0, stock_value={}, current_kdata={'SH600000': 1000, 'SH600001': 500})

# 假设当前持有SH600000和SH600001

mock_position.add_stock(stock_id='SH600000', amount=1000, price=100.0, stock_value_pre=1000*100)

mock_position.add_stock(stock_id='SH600001', amount=500, price=50.0, stock_value_pre=500*50)# 4. 实例化TopkDropoutStrategy

strategy_config = {"topk": 3, # 持有前3名股票"n_drop": 1, # 每日淘汰1只股票(并买入1只)"signal": mock_pred_score, # 预测分数

}

strategy = TopkDropoutStrategy(trade_exchange=mock_exchange,common_infra={"trade_account": {"current_position": mock_position}},level_infra={"trade_calendar": TradeCalendarManager(start_time=mock_trade_date, end_time=mock_trade_date, freq='day')},**strategy_config

)

print("\nTopkDropoutStrategy初始化完成!")# 5. 模拟调用generate_trade_decision

# 回测中自动调用,此处模拟其输出

# 基于mock_pred_score、Topk=3、N_drop=1和当前持仓(SH600000, SH600001):

# 排名:SH600002(0.92)、SH600000(0.85)、SH600004(0.70)、SH600001(0.10)、SH600005(0.05)、SH600003(-0.20)

# 前3名:SH600002、SH600000、SH600004

# 当前持仓:SH600000(0.85)、SH600001(0.10)

# 为达到Top3:

# 卖出:SH600001(持仓中表现最差且不在前3)

# 买入:SH600002(未持仓中表现最佳)

# 策略会调整SH600000数量以维持总topk数量# 直接调用generate_trade_decision较复杂,因其依赖完整回测环境更新持仓和交易所状态

# 此处描述策略逻辑

print("\n--- 策略对2021-01-04的模拟决策(Topk=3, N_drop=1)---")

print("预期卖出订单:SH600001(持仓中表现最差且不在前3)")

print("预期买入订单:SH600002(未持仓中表现最佳)")

print("其他股票(如SH600000)会调整以维持组合分配")# TradeDecisionWO示例(简化)

example_orders = [Order(stock_id='SH600001', amount=500.0, direction=OrderDir.SELL, start_time=mock_trade_date, end_time=mock_trade_date),Order(stock_id='SH600002', amount=5000.0, direction=OrderDir.BUY, start_time=mock_trade_date, end_time=mock_trade_date),

]

example_decision = TradeDecisionWO(example_orders, strategy)

print("\nTradeDecision输出示例(简化):")

print(example_decision)

for order in example_decision.get_decision():print(f" - 股票:{order.stock_id}, 数量:{order.amount}, 方向:{'买入' if order.direction == OrderDir.BUY else '卖出'}")

输出:

TopkDropoutStrategy初始化完成!--- 策略对2021-01-04的模拟决策(Topk=3, N_drop=1)---

预期卖出订单:SH600001(持仓中表现最差且不在前3)

预期买入订单:SH600002(未持仓中表现最佳)

其他股票(如SH600000)会调整以维持组合分配TradeDecision输出示例(简化):

class: TradeDecisionWO; strategy: <qlib.contrib.strategy.signal_strategy.TopkDropoutStrategy object at ...>; trade_range: None; order_list[2]- 股票:SH600001, 数量:500.0, 方向:卖出- 股票:SH600002, 数量:5000.0, 方向:买入

作用:

- 创建

Exchange、Position和TradeCalendarManager的模拟版本供TopkDropoutStrategy使用,使其能在完整回测外实例化。 - 用

topk、n_drop和mock_pred_score实例化TopkDropoutStrategy。 - 描述基于模拟数据的

TopkDropoutStrategy逻辑:识别SH600001为卖出标的,SH600002为买入标的。 - 展示

example_decision,即TradeDecisionWO对象。此对象包含Order对象列表,每个Order指定单笔交易(股票代码、数量、方向、时间)。TradeDecisionWO是generate_trade_decision方法的输出。

底层原理:策略如何决策

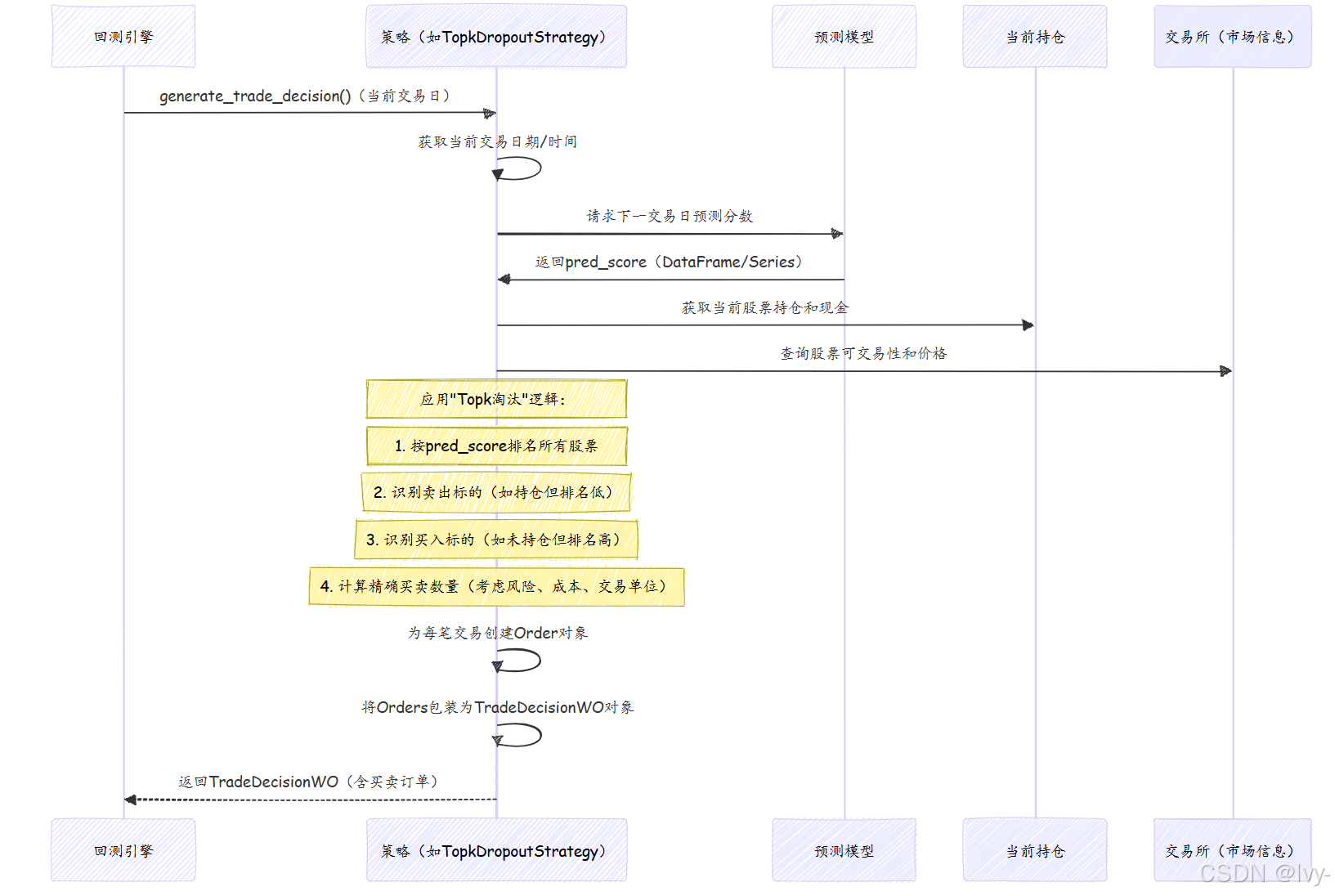

回测引擎调用strategy.generate_trade_decision()时,策略并非孤立运作。它依赖多个Qlib内部组件收集信息并输出决策。

以下是策略(如TopkDropoutStrategy)处理信息的简化流程:

逐步说明:

- 回测引擎调用:

回测引擎(运行模拟)通过调用generate_trade_decision()通知策略需为当前交易间隔做决策。 - 获取预测:策略查询

模型(通过self.signal.get_signal())获取所有相关股票的最新预测分数。 - 访问当前组合:检查

self.trade_position了解当前持仓、股数和可用现金。 - 访问市场信息:咨询

self.trade_exchange获取股票是否可交易、当前价格等市场规则(如最小交易单位、日涨跌幅限制)。 - 应用策略逻辑:策略核心。基于预测分数、当前持仓和市场规则,计算需买卖的股票以实现目标(如维持Top-K组合)。

- 创建订单:为每笔计划交易创建

Order对象,指定股票代码、数量、方向(买入/卖出)等细节。 - 返回交易决策:所有

Order对象打包为TradeDecisionWO对象,返回给回测引擎执行。

代码

BaseStrategy类和TradeDecision对象分别定义于qlib/strategy/base.py和qlib/backtest/decision.py。TopkDropoutStrategy实现在qlib/contrib/strategy/signal_strategy.py。

BaseStrategy简化如下:

# 来自qlib/strategy/base.py(简化)

from abc import ABCMeta, abstractmethodclass BaseStrategy:def __init__(self, level_infra=None, common_infra=None, trade_exchange=None, **kwargs):# ... 设置内部变量 ...self.level_infra = level_infra # 含trade_calendar、executorself.common_infra = common_infra # 含trade_account(含current_position)、trade_exchangeself._trade_exchange = trade_exchange # 若提供则覆盖common_infra的exchange@propertydef trade_position(self):# 访问当前组合持仓return self.common_infra.get("trade_account").current_position@propertydef trade_exchange(self):# 访问市场交易所return getattr(self, "_trade_exchange", None) or self.common_infra.get("trade_exchange")@abstractmethoddef generate_trade_decision(self, execute_result=None):# 任何具体策略必须实现此方法raise NotImplementedError("generate_trade_decision未实现!")

代码片段说明:

BaseStrategy是抽象基类。- 提供便捷的

@property方法访问trade_position(当前持仓和现金)和trade_exchange(市场信息)。这些通过common_infra在回测初始化时传递给策略。 generate_trade_decision是abstract方法,继承BaseStrategy的类必须实现此方法。

TopkDropoutStrategy的generate_trade_decision实现(高度简化,聚焦核心逻辑):

# 来自qlib/contrib/strategy/signal_strategy.py(简化)

import copy

from qlib.backtest.decision import Order, OrderDir, TradeDecisionWOclass TopkDropoutStrategy(BaseSignalStrategy): # BaseSignalStrategy继承自BaseStrategydef __init__(self, *, topk, n_drop, signal=None, **kwargs):super().__init__(signal=signal, **kwargs) # 设置self.signal获取预测self.topk = topkself.n_drop = n_drop# ... 其他初始化 ...def generate_trade_decision(self, execute_result=None):trade_start_time, trade_end_time = self.trade_calendar.get_step_time(self.trade_calendar.get_trade_step())pred_score = self.signal.get_signal(start_time=trade_start_time, end_time=trade_end_time)if pred_score is None:return TradeDecisionWO([], self) # 无预测则无交易current_temp = copy.deepcopy(self.trade_position) # 获取当前持仓current_stock_list = current_temp.get_stock_list()# 1. 按预测分数排名所有股票# (TopkDropoutStrategy实际有更复杂的排名和过滤逻辑)ranked_scores = pred_score.loc[trade_start_time].sort_values(ascending=False).index# 2. 识别卖出标的(如持仓但不在topK)sell_candidates = [s for s in current_stock_list if s not in ranked_scores[:self.topk]]# 实际TopkDropoutStrategy对'n_drop'有更复杂逻辑stocks_to_sell = sell_candidates[:self.n_drop] # 简化# 3. 识别买入标的(如在前topK但未持仓)buy_candidates = [s for s in ranked_scores[:self.topk] if s not in current_stock_list]stocks_to_buy = buy_candidates[:len(stocks_to_sell)] # 卖出多少则买入多少(简化)sell_order_list = []buy_order_list = []for code in stocks_to_sell:# 检查可交易性、获取当前数量、创建SELL Ordersell_amount = current_temp.get_stock_amount(code=code)sell_order = Order(stock_id=code, amount=sell_amount, direction=OrderDir.SELL,start_time=trade_start_time, end_time=trade_end_time)# 实际策略会检查self.trade_exchange.check_order()sell_order_list.append(sell_order)# 计算可用于买入的资金(简化)cash_for_buying = current_temp.get_cash() * self.risk_degree # self.risk_degree来自BaseSignalStrategyif len(stocks_to_buy) > 0:value_per_stock = cash_for_buying / len(stocks_to_buy)else:value_per_stock = 0for code in stocks_to_buy:# 检查可交易性、获取成交价、计算数量、创建BUY Orderbuy_price = self.trade_exchange.get_deal_price(stock_id=code, start_time=trade_start_time, end_time=trade_end_time, direction=OrderDir.BUY)if buy_price > 0: # 避免除零buy_amount = value_per_stock / buy_price# 按交易单位舍入数量buy_amount = self.trade_exchange.round_amount_by_trade_unit(buy_amount, 1) # 简化:factor=1buy_order = Order(stock_id=code, amount=buy_amount, direction=OrderDir.BUY,start_time=trade_start_time, end_time=trade_end_time)buy_order_list.append(buy_order)return TradeDecisionWO(sell_order_list + buy_order_list, self)

代码片段说明:

TopkDropoutStrategy存储配置(topk、n_drop)。generate_trade_decision中,首先从self.signal获取pred_score。- 访问

self.trade_position了解当前持仓,self.trade_exchange获取价格和可交易性等市场数据。 - 核心逻辑包括按

pred_score排名股票,对比当前持仓和期望topk,识别stocks_to_sell和stocks_to_buy。 - 为每个识别出的股票创建

Order对象(OrderDir.SELL或OrderDir.BUY)并计算数量。 - 返回包含所有生成

Order的TradeDecisionWO对象。

Order类是单笔交易的简单数据结构:

# 来自qlib/backtest/decision.py(简化)

from dataclasses import dataclass

from enum import IntEnum

import pandas as pdclass OrderDir(IntEnum):SELL = 0BUY = 1@dataclass

class Order:stock_id: stramount: float # 调整后的交易数量direction: OrderDirstart_time: pd.Timestamp # 订单生效时间end_time: pd.Timestamp # 订单过期时间# ... 其他字段如deal_amount、factor(由回测系统设置) ...

代码片段说明:

Order是简单的dataclass,保存单笔交易详情。- 指定

stock_id、amount(股数)、direction(OrderDir.BUY或OrderDir.SELL)和订单时间窗口。

总结

策略是将模型抽象预测转化为具体可执行交易订单的关键"大脑"

通过配置策略(如TopkDropoutStrategy)和投资规则,并输入预测,可定义Qlib系统如何与市场交互。它管理风险、组合分配和交易成本,以优化投资目标。

现在有了生成预测的模型和将预测转化为订单的策略,下一步关键是在现实模拟中评估此组合的表现。让我们继续探索回测执行