全球DRAM市场趋势与技术演进解读

本文基于TrendForce研究报告,聚焦全球DRAM市场趋势与技术演进,涵盖多类存储技术对比、供应商竞争、产能布局、价格波动及未来增长点,数据支撑主要来自TrendForce,具备极强的行业参考价值。供各位读者参考!

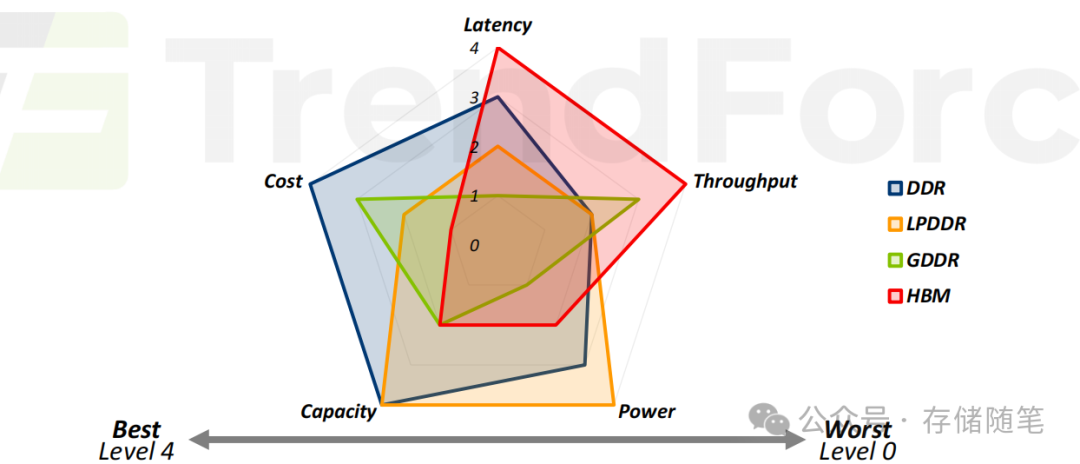

目前四类主流DRAM技术的定位存在较大差异,基于“场景-性能-功耗-成本”维度可以清晰明确各自的边界。

HBM在带宽和功耗效率上最优,但成本最高;DDR在通用性上最优,但性能上限低;LPDDR和GDDR则分别在“移动效率”和“固定场景速度”上形成细分优势。

扩展阅读:

HBM4量产就绪|2026年AI与数据中心新标配

从HBM4到HBM8:下一代HBM存储革命

未来5年企业级SSD技术演进与市场趋势解读

AI浪潮下的NAND存储需求解读

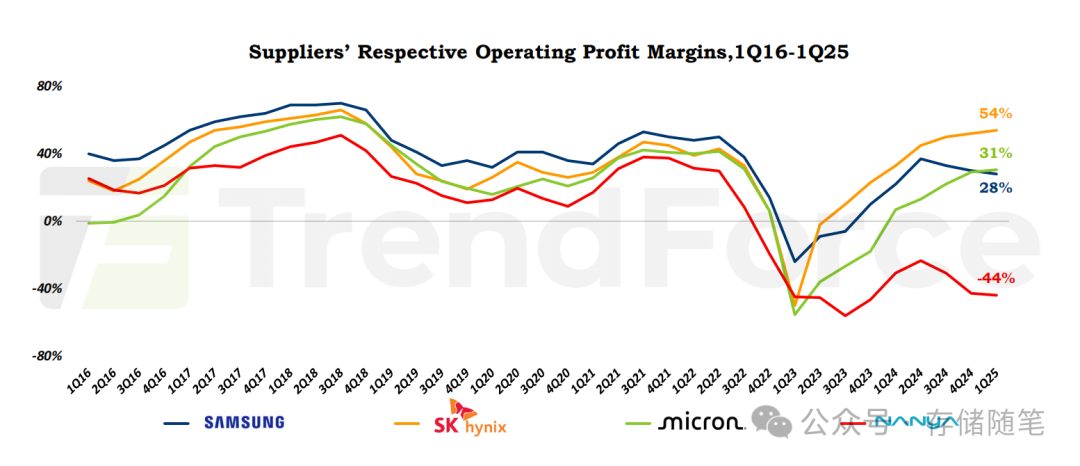

2016 Q1-2025 Q1三星(Samsung)与SK海力士(SK hynix)的运营利润率数据,揭示了“产品组合结构”是决定DRAM供应商利润的核心变量,而非单纯的市场规模。

-

利润率波动与产品结构强关联

数据显示头部供应商利润率区间从-80%(行业低谷)到54%(峰值),极端差异的核心原因是“高利润产品占比”:当HBM、高端DDR5等高价产品占比提升时(如2023年后AI需求爆发期),利润率显著回升;当传统DDR4等低价产品占比过高时(如2019-2020年行业过剩期),利润率承压甚至亏损。

-

头部供应商的战略分化伏笔

三星与SK海力士的利润率曲线虽整体趋同,但局部存在差异(如部分季度SK海力士利润率高于三星),可能源于SK海力士更早布局HBM产能(后续模块提及SK海力士TSV产能占比提升),而三星初期更侧重DDR5通用市场,反映出产品组合策略的细微差异对短期利润的影响。 -

长期启示:高价值产品是利润锚点

2016-2025年的周期证明,DRAM行业已从“规模驱动”转向“价值驱动”——单纯扩产传统DRAM无法提升利润,只有聚焦HBM、高端DDR5等高附加值产品,才能在行业周期中保持盈利韧性。

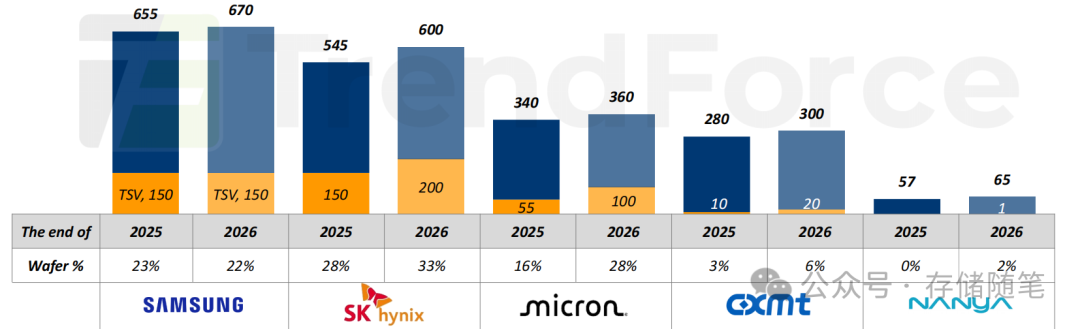

2025-2026年DRAM行业的资源倾斜方向:优先扩产HBM,尤其是HBM4,同时揭示不同供应商的产能布局差距。

Unit: Average k Wafers/Month

-

头部三巨头(三星、SK海力士、美光):垄断HBM产能

三者合计HBM晶圆占比超65%(2025年),且2026年继续扩产,核心目标是抢占AI驱动的HBM市场份额。其中三星将1c工艺产能优先分配给HBM4(而非DDR5),体现“高价值优先”;美光HBM产能占比从16%升至28%,增速最快,试图通过HBM缩小与三星的差距。 -

CXMT(长鑫存储):总产能领先但H