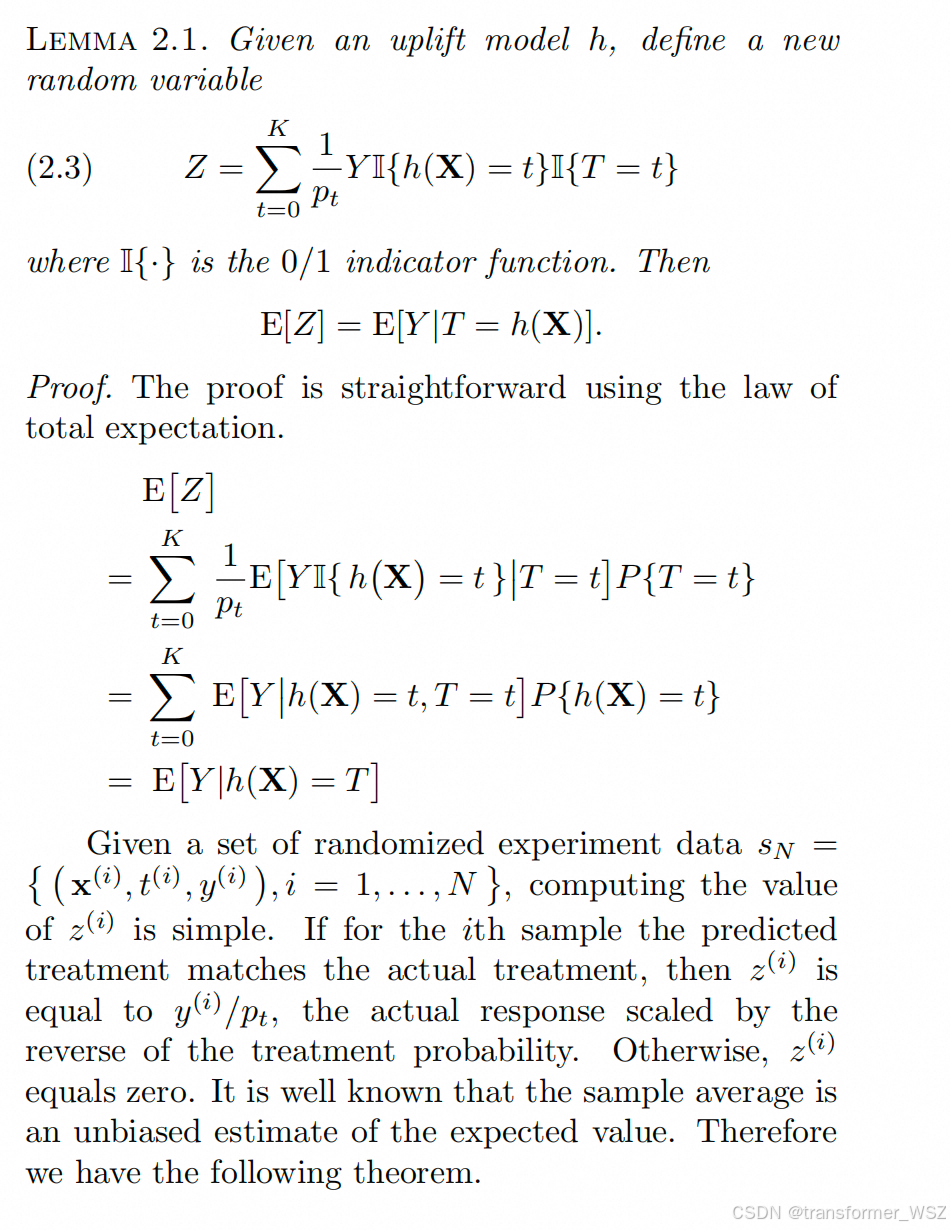

EOM公式推导

在uplift建模中,除了AUUC、QINI指标,还有EOM。它是基于离线RCT模拟评估在线业务收益的指标,EOM越高,业务收益越高。

记录下EOM的公式推导 这个推导依赖于概率论中的两个核心概念:

这个推导依赖于概率论中的两个核心概念:

- 全期望定律 (Law of Total Expectation)

- 随机实验中的独立性 (Independence in Randomized Experiments)

目标: 证明 E[Z]=E[Y∣T=h(X)]\text{E}[Z] = \text{E}[Y | T = h(\mathbf{X})]E[Z]=E[Y∣T=h(X)]

其中,随机变量 ZZZ 的定义为:

Z=∑t=0K1ptYI{h(X)=t}I{T=t}Z = \sum_{t=0}^{K} \frac{1}{p_t} Y \mathbb{I}\{h(\mathbf{X}) = t\} \mathbb{I}\{T = t\}Z=t=0∑Kpt1YI{h(X)=t}I{T=t}

这里 pt=P(T=t)p_t = P(T=t)pt=P(T=t) 是用户被分配到干预 ttt 的概率。

第一步:代入 ZZZ 的定义并利用期望的线性性

期望 E[⋅]\text{E}[\cdot]E[⋅] 具有线性性,因此我们可以将期望 E[Z]\text{E}[Z]E[Z] 拆分成和式的期望:

E[Z]=E[∑t=0K1ptYI{h(X)=t}I{T=t}]\text{E}[Z] = \text{E}\left[\sum_{t=0}^{K} \frac{1}{p_t} Y \mathbb{I}\{h(\mathbf{X}) = t\} \mathbb{I}\{T = t\}\right]E[Z]=E[t=0∑Kpt1YI{h(X)=t}I{T=t}]

将求和 ∑\sum∑ 和常量 1pt\frac{1}{p_t}pt1 移出期望:

E[Z]=∑t=0K1ptE[YI{h(X)=t}I{T=t}](∗)\text{E}[Z] = \sum_{t=0}^{K} \frac{1}{p_t} \text{E}\left[Y \mathbb{I}\{h(\mathbf{X}) = t\} \mathbb{I}\{T = t\}\right] \quad (*)E[Z]=t=0∑Kpt1E[YI{h(X)=t}I{T=t}](∗)

第二步:利用全期望定律和指示函数

根据概率论中对随机变量乘积期望的定义,两个指示函数 I{A}\mathbb{I}\{A\}I{A} 和 I{B}\mathbb{I}\{B\}I{B} 相乘,等价于条件 AAA 和 BBB 同时成立。

E[YI{h(X)=t}I{T=t}]=E[Y⋅I{h(X)=t,T=t}]\text{E}[Y \mathbb{I}\{h(\mathbf{X}) = t\} \mathbb{I}\{T = t\}] = \text{E}\left[Y \cdot \mathbb{I}\left\{h(\mathbf{X}) = t, T = t\right\}\right]E[YI{h(X)=t}I{T=t}]=E[Y⋅I{h(X)=t,T=t}]

利用全期望定律,将期望写成 联合概率的积分 形式:

E[Y⋅I{h(X)=t,T=t}]=E[Y∣h(X)=t,T=t]⋅P(h(X)=t,T=t)\text{E}\left[Y \cdot \mathbb{I}\left\{h(\mathbf{X}) = t, T = t\right\}\right] = \text{E}\left[Y \mid h(\mathbf{X}) = t, T = t\right] \cdot P\left(h(\mathbf{X}) = t, T = t\right)E[Y⋅I{h(X)=t,T=t}]=E[Y∣h(X)=t,T=t]⋅P(h(X)=t,T=t)

将这个结果代回 (∗)(*)(∗):

E[Z]=∑t=0K1pt⋅E[Y∣h(X)=t,T=t]⋅P(h(X)=t,T=t)\text{E}[Z] = \sum_{t=0}^{K} \frac{1}{p_t} \cdot \text{E}\left[Y \mid h(\mathbf{X}) = t, T = t\right] \cdot P\left(h(\mathbf{X}) = t, T = t\right)E[Z]=t=0∑Kpt1⋅E[Y∣h(X)=t,T=t]⋅P(h(X)=t,T=t)

第三步:利用随机实验的独立性

在RCT样本中,用户被分配到干预组 TTT 的过程是独立于用户的特征 X\mathbf{X}X(以及模型基于 X\mathbf{X}X 的预测 h(X)h(\mathbf{X})h(X))的。

因此,事件 {h(X)=t}\{h(\mathbf{X})=t\}{h(X)=t} 和 {T=t}\{T=t\}{T=t} 是相互独立的。

根据独立性,联合概率可以分解:

P(h(X)=t,T=t)=P(h(X)=t)⋅P(T=t)=P(h(X)=t)⋅pt\begin{aligned} P\left(h(\mathbf{X}) = t, T = t\right) &= P\left(h(\mathbf{X}) = t\right) \cdot P\left(T = t\right) \\ &= P\left(h(\mathbf{X}) = t\right) \cdot p_t \end{aligned} P(h(X)=t,T=t)=P(h(X)=t)⋅P(T=t)=P(h(X)=t)⋅pt

E[Z]=∑t=0K1pt⋅E[Y∣h(X)=t,T=t]⋅(P(h(X)=t)⋅pt)=∑t=0KE[Y∣h(X)=t,T=t]⋅P(h(X)=t)\begin{aligned} \text{E}[Z] &= \sum_{t=0}^{K} \frac{1}{p_t} \cdot \text{E}\left[Y \mid h(\mathbf{X}) = t, T = t\right] \cdot \left(P\left(h(\mathbf{X}) = t\right) \cdot p_t\right) \\ &= \sum_{t=0}^{K} \text{E}\left[Y \mid h(\mathbf{X}) = t, T = t\right] \cdot P\left(h(\mathbf{X}) = t\right) \end{aligned} E[Z]=t=0∑Kpt1⋅E[Y∣h(X)=t,T=t]⋅(P(h(X)=t)⋅pt)=t=0∑KE[Y∣h(X)=t,T=t]⋅P(h(X)=t)

回顾全期望定律:E[A]=∑iE[A∣B=bi]P(B=bi)\text{E}[A] = \sum_{i} \text{E}[A | B=b_i] P(B=b_i)E[A]=∑iE[A∣B=bi]P(B=bi)。

E[Z]=∑t=0KE[Y∣h(X)=t,T=t]⋅P(h(X)=t)=∑t=0KE[Y∣T=t,h(X)=t]⋅P(h(X)=t)=E[Y∣T=h(X)]\begin{aligned} \text{E}[Z] &=\sum_{t=0}^{K} \text{E}\left[Y \mid h(\mathbf{X}) = t, T = t\right] \cdot P\left(h(\mathbf{X}) = t\right) \\ &=\sum_{t=0}^{K} \text{E}\left[Y \mid T = t, h(\mathbf{X}) = t\right] \cdot P\left(h(\mathbf{X}) = t\right) \\ &= \text{E}[Y | T = h(\mathbf{X})] \end{aligned} E[Z]=t=0∑KE[Y∣h(X)=t,T=t]⋅P(h(X)=t)=t=0∑KE[Y∣T=t,h(X)=t]⋅P(h(X)=t)=E[Y∣T=h(X)]

在营销场景的在线运筹中,h(X)=th(X) = th(X)=t 表示运筹出一张券面额,如果实发面额TTT也等于ttt,那么z=Yptz=\frac{Y}{p_t}z=ptY,这样即可模拟出在线业务收益。ptp_tpt是该treatment的样本分布占比,1pt\frac{1}{p_t}pt1表示IPW,从而避免样本不均的影响。

参考

- Uplift Modeling with Multiple Treatments and General Response Types