TrendForce:AI浪潮下的NAND存储需求解读

引言:

本文基于TrendForce研究报告,聚焦2020-2025年NAND闪存行业的供需格局、AI驱动下的需求趋势、供应商技术策略及行业挑战与机遇,核心数据与结论均来自TrendForce,具备较强的行业参考价值。供各位读者参考!

1. 需求增长:从“消费驱动”到“AI驱动”的转型

-

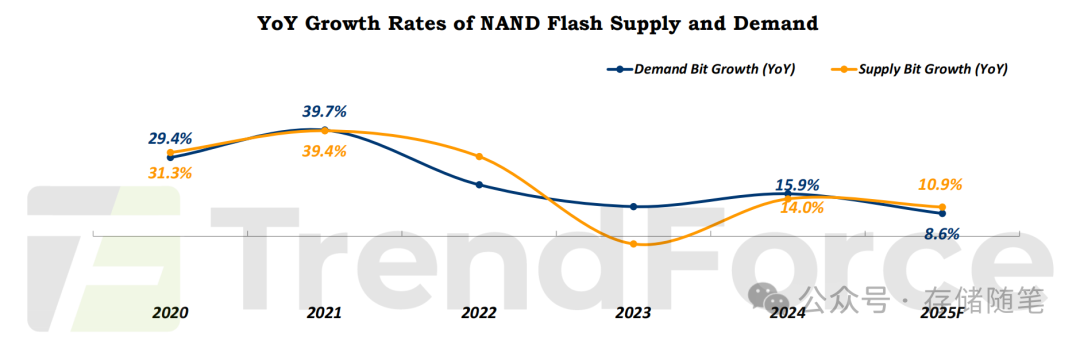

2020年前:行业需求增长稳定,NAND闪存市场平均YoY需求增长率约30% ,主要依赖消费电子(手机、PC)的常规迭代。

-

2021年:需求迎来“脉冲式增长”,YoY需求增长率攀升至近40% ,核心驱动是新冠疫情下的“远程经济”——居家办公、在线教育直接拉动PC和服务器的销量,进而推高NAND存储需求。

-

2022年后:需求增长进入“结构性调整期”,YoY需求增长率回落至10%-15% ,驱动逻辑从“泛消费”转向“AI细分”——AI相关场景(如AI服务器存储)成为核心动力,但尚未形成全面拉动。供需增速同步回落至10%-15%区间,核心原因是供应商为避免“产能过剩”主动控制供给,形成“供需弱平衡”格局。

-

未来预测:TrendForce指出,在“汽车电子NAND需求大幅增长”前,整个NAND市场的YoY需求增长率将维持在10%-15% ,意味着汽车电子将是下一个“需求增量引擎”。

2. 需求品类分化:AI服务器SSD成“增长冠军”

-

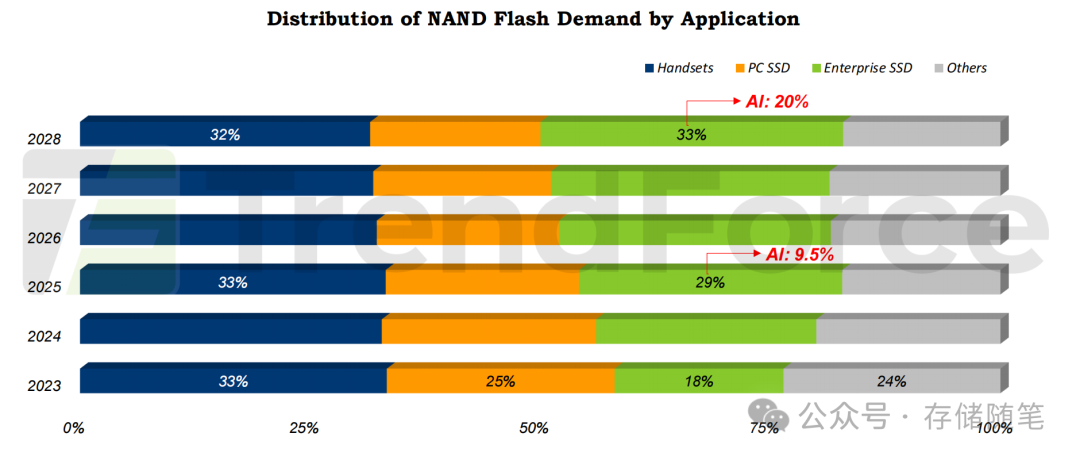

传统品类(手机、PC SSD) :占比逐步收缩,2023年手机+PC SSD需求占比约58%(手机33%+PC SSD 25%),2024年略有下降,反映出消费电子存储需求进入“存量迭代期”。

-

AI相关品类(企业SSD+AI专属存储) :2024年AI相关需求占比已达20% ,且呈持续上升趋势;TrendForce明确指出“AI服务器SSD的需求增长率将显著跑赢其他NAND品类”,核心原因是AI训练/推理对“高并发、低延迟”存储的刚需——AI服务器需要大容量、高速SSD支撑数据实时读写,传统存储无法满足。

-

其他品类(USB、存储卡、汽车/工业用品) :占比稳定在15%-20%,其中汽车用品是潜在增长点。

3. 高端产品风险:先进工艺NAND或面临“供给短缺”

AI驱动的“高端需求”增长速度,可能超过供应商的“先进工艺量产速度”,导致2025年后高端NAND出现供需缺口。

-

高端工艺:PCIe 4.0/5.0/6.0 SSD、UFS 4.0/5.0。

-

-

需求驱动:AI设备(如AI服务器、边缘计算终端)对“零延迟”“高速存储”的需求,需支撑边缘AI实时数据处理。

-

供给风险:供应商“技术迁移延迟”→ 先进工艺产能不足 → 高性能存储产品短缺。

-

-

传统工艺:USB驱动器、存储卡、汽车/工业用品。

-

-

需求驱动:消费端“低成本、大容量”需求,工业端“稳定性”需求。

-

供给风险:产能充足,竞争聚焦“成本控制”

-