全国金融许可证失控情况数据(邮政储蓄网点 / 财务公司等)2007.7-2025.7

2110

全国金融许可证失控情况数据(邮政储蓄网点 / 财务公司等)2007.7-2025.7

数据简介

CNPaperData

金融许可证作为金融机构合法经营的重要凭证,其失控情况直接关系到金融市场的稳定秩序与风险防控成效。在当前金融监管不断强化的背景下,精准掌握金融许可证失控数据,对于识别金融机构违规经营风险、完善监管政策体系以及维护金融消费者合法权益具有至关重要的意义,可为金融监管部门制定针对性监管措施、防范系统性金融风险提供核心数据支撑。

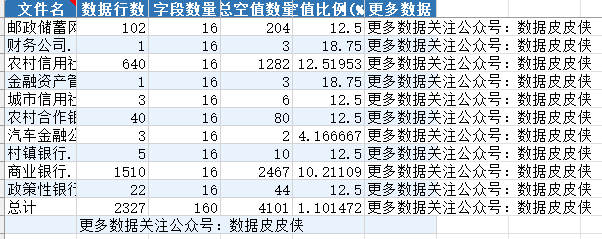

本数据来源于国家金融监督管理总局官方网站(https://xkz.nfra.gov.cn/jr/)发布的金融许可证信息,聚焦其中的失控情况相关数据,数据覆盖范围为全国,属于全国层面多类型金融机构数据。数据采集时间跨度为 2007 年 7 月至 2025 年 87月,最终共获得 2327 条有效数据,数据按照金融机构类型划分为邮政储蓄网点、财务公司、农村信用社、金融资产管理公司、城市信用社、农村合作银行、汽车金融公司、村镇银行、商业银行、政策性银行十大类别,分别对应不同的 Excel 数据文件。

数据信息

CNPaperData

数据格式:数据以 Excel 格式存储,根据金融机构类型分别生成 10 个独立的 Excel 文件,具体包括:邮政储蓄网点.xlsx、财务公司.xlsx、农村信用社.xlsx、金融资产管理公司.xlsx、城市信用社.xlsx、农村合作银行.xlsx、汽车金融公司.xlsx、村镇银行.xlsx、商业银行.xlsx、政策性银行.xlsx;因本次数据量未达到超大量级标准,暂不采用 CSV 格式存储。

数据字段:

组织类别

组织分支类别

机构编码

流水号

邮政编码

简称

机构名称

机构名称

机构住所

机构所在地

发证机关

业务范围

英文名称

批准日期

发证日期

失控原因

失控日期

数据展示

CNPaperData

选题方向

CNPaperData

选题 1:多维度视角下全国金融许可证失控风险的时空演化特征研究(2007 - 2025)

基于 2007.7 - 2025.8 全国金融许可证失控数据,运用空间分析与时间序列分析方法,探究不同类型金融机构(如商业银行、村镇银行等)许可证失控风险的时间演变趋势与空间分布规律。重点分析经济发达地区与欠发达地区、不同金融业态间的失控风险差异,识别失控风险高发区域与高发机构类型,为监管资源精准配置提供空间与业态维度的决策依据。

选题 2:金融许可证失控的影响因素与监管效率评估 —— 基于面板数据的实证分析

以十大类金融机构的许可证失控数据为基础,构建面板数据模型,系统分析机构规模、地区金融发展水平、监管力度、内部控制机制等因素对许可证失控情况的影响效应。同时,运用 DEA - Malmquist 指数方法评估不同时期、不同地区金融许可证监管效率,揭示监管过程中存在的效率损失问题,为优化监管流程、提升监管效能提供实证支持。

选题 3:数字经济背景下金融许可证失控的预警机制构建研究

结合金融许可证失控历史数据与当前数字监管技术发展趋势,筛选许可证失控的核心预警指标(如机构违规历史、许可证变更频率、地区金融风险指数等),运用机器学习算法(如 LSTM、随机森林等)构建金融许可证失控预警模型。通过历史数据回测与实时数据验证,检验预警模型的准确性与时效性,为实现金融许可证失控风险的早识别、早干预提供技术方案。

选题 4:不同类型金融机构许可证失控的传导效应与风险溢出研究

基于十大类金融机构许可证失控数据,运用 VAR 模型与溢出指数方法,分析不同金融机构类型间许可证失控风险的传导路径与溢出强度。重点探究系统性重要金融机构(如商业银行、政策性银行)与中小金融机构(如村镇银行、农村信用社)间的风险联动关系,评估许可证失控风险对区域金融稳定乃至全国金融系统的潜在冲击,为防范金融风险跨机构、跨区域传染提供理论与数据支撑。

选题 5:金融监管改革对许可证失控情况的政策效应评估 —— 基于双重差分模型的分析

以近年来我国金融监管改革(如资管新规实施、金融监管机构合并等)为政策冲击,构建双重差分(DID)模型,评估监管改革政策对不同类型金融机构许可证失控情况的影响效果。通过对比政策实施前后、受政策影响组与对照组金融机构的许可证失控变化差异,识别监管改革政策的有效条款与待完善之处,为进一步优化金融监管政策、降低许可证失控风险提供政策建议。