机器人定位器市场报告:2025-2031 年行业增长逻辑与投资机遇解析

一、市场报告揭示:全球与中国市场规模持续高增

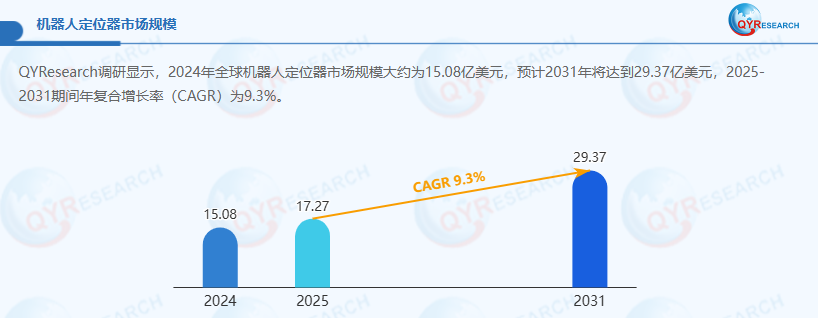

QYResearch调研显示,2024年全球机器人定位器市场规模大约为15.08亿美元,预计2031年将达到29.37亿美元,2025-2031期间年复合增长率(CAGR)为9.3%

从区域格局来看,市场报告明确亚太地区的主导地位,2025 年占全球市场份额 42.5%,其中中国贡献 39% 的份额,预计 2030 年将提升至 47%。欧美市场则聚焦高端定制化领域,德国博世力士乐、日本 THK 等国际巨头 2023 年合计市占率达 51%,但中国本土企业的技术突破正加速进口替代进程。

细分应用领域中,市场报告指出汽车制造仍是最大需求端,占全球需求 39.2%,电子设备组装占 27.5%;而医疗机器人领域增长最快,年增速达 15.8%,成为拉动市场增长的新引擎。这些数据在各类市场报告中均有高频提及,印证了行业需求的多元化特征。

二、技术演进:市场报告中的核心突破方向

技术升级是机器人定位器行业增长的核心驱动力,多份市场报告均将技术演进作为重点分析板块。在驱动技术方面,传统伺服电机驱动占比正逐步下降,2025 年直线电机驱动渗透率已达 45%,市场报告预测 2030 年将升至 68%,磁悬浮驱动技术也将实现份额突破,两者合计占比将达 34.6%。

精度提升成为技术竞争的关键赛道。市场报告显示,2025 年高精度产品(重复定位精度 ±0.01mm)市场份额仅 18.6%,而纳米级精度产品渗透率已突破 28%,预计 2030 年这两项数据将分别升至 34.2% 和 41%。智能控制技术的融合应用同样值得关注,智能闭环控制系统搭载率将从 2025 年的 62% 提升至 2030 年的 89%,模块化设计使产品交付周期缩短 40%。

技术壁垒方面,市场报告强调核心零部件国产化是破局关键。2025 年上游核心零部件国产化率仅 31.2%,其中稀土永磁体占成本 35%,制约行业发展;但随着本土企业研发投入加大,预计 2030 年国产化率将达 56.4%,有效降低生产成本。

三、竞争格局:市场报告中的梯队分化与国产化机遇

全球竞争格局呈现明显梯队特征,市场报告数据显示,2025 年前五大厂商全球市占率达 48.2%,国际巨头凭借技术优势主导高端市场。但中国本土企业正快速崛起,埃斯顿、汇川技术等企业通过技术突破,推动国产化率从 2025 年的 34% 提升至 2030 年的 58%,进口替代率也将从 42.3% 增至 67.8%。

区域产能布局呈现集群化特征,市场报告指出长三角占全国产能 53%,粤港澳大湾区占 28%,两大产业集群合计贡献 81% 的产能。全球前十大生产商中已有四家在中国设立研发中心,本土化生产比例从 2035 年的 38.7% 提升至 2030 年的 59.2%,显示中国市场的战略重要性。

商业模式转型成为新的竞争焦点。市场报告预测,行业将从单机销售向 “硬件 + 软件 + 服务” 模式升级,2030 年全球服务收入规模将突破 90 亿元,占行业总价值量的 21%,系统集成商毛利率有望提升 5-8 个百分点。