45基于matlab的ARIMA:AutoregressiveIntegratedMovingAverage model。

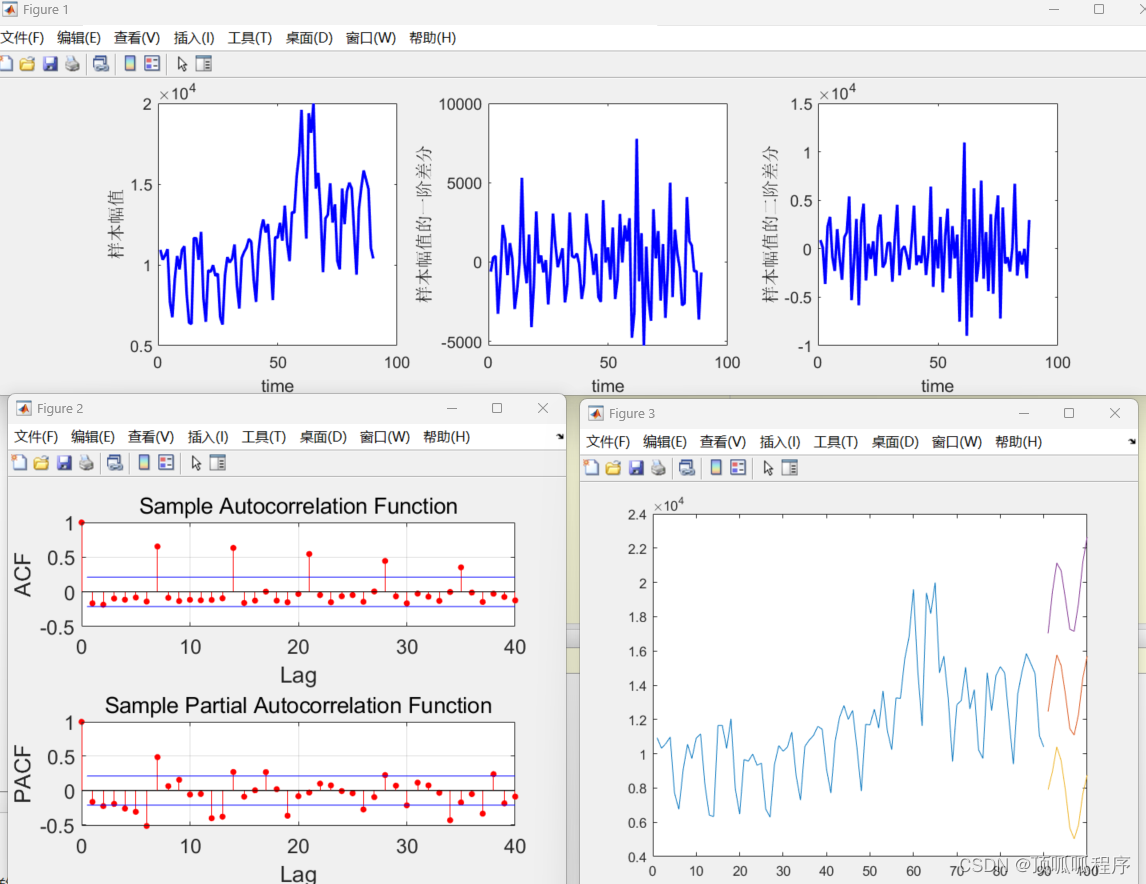

基于matlab的ARIMA:AutoregressiveIntegratedMovingAverage model。自回归差分移动平均模型(p,d,q),AR自回归模型,MA移动平均模型,时间序列模型步骤包括:1. 数据平稳性检验;2. 确定模型参数;3. 构建时间序列模型;4.模型预测;5.模型准确性评估。可替换自己的数据,程序已调通,可直接运行。

45matlabARIMAAR自回归模型 (xiaohongshu.com)