基于改进蜂群优化算法的高频金融波动率预测系统 (源码+论文+部署+安装)

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及论文编写等相关问题都可以给我留言咨询,我会一一回复,希望帮助更多的人。

一、系统背景

1. 研究动机

股票市场波动率预测是投资者、金融机构和风险管理部门关注的焦点。

传统统计模型(如GARCH)在处理非线性、高维金融数据时存在局限。

机器学习方法(如LSTM、SVR)虽具有强大拟合能力,但单一模型往往难以全面捕捉市场复杂行为。

高频金融数据提供了更丰富的信息,但也带来了计算和建模上的挑战。

2. 研究意义

提出一种改进的蜂群优化算法,用于优化多个预测模型的超参数。

构建多模型对比与融合系统,提高预测准确性与鲁棒性。

实现端到端的可视化预测平台,为投资者提供直观的决策支持。

3. 技术背景

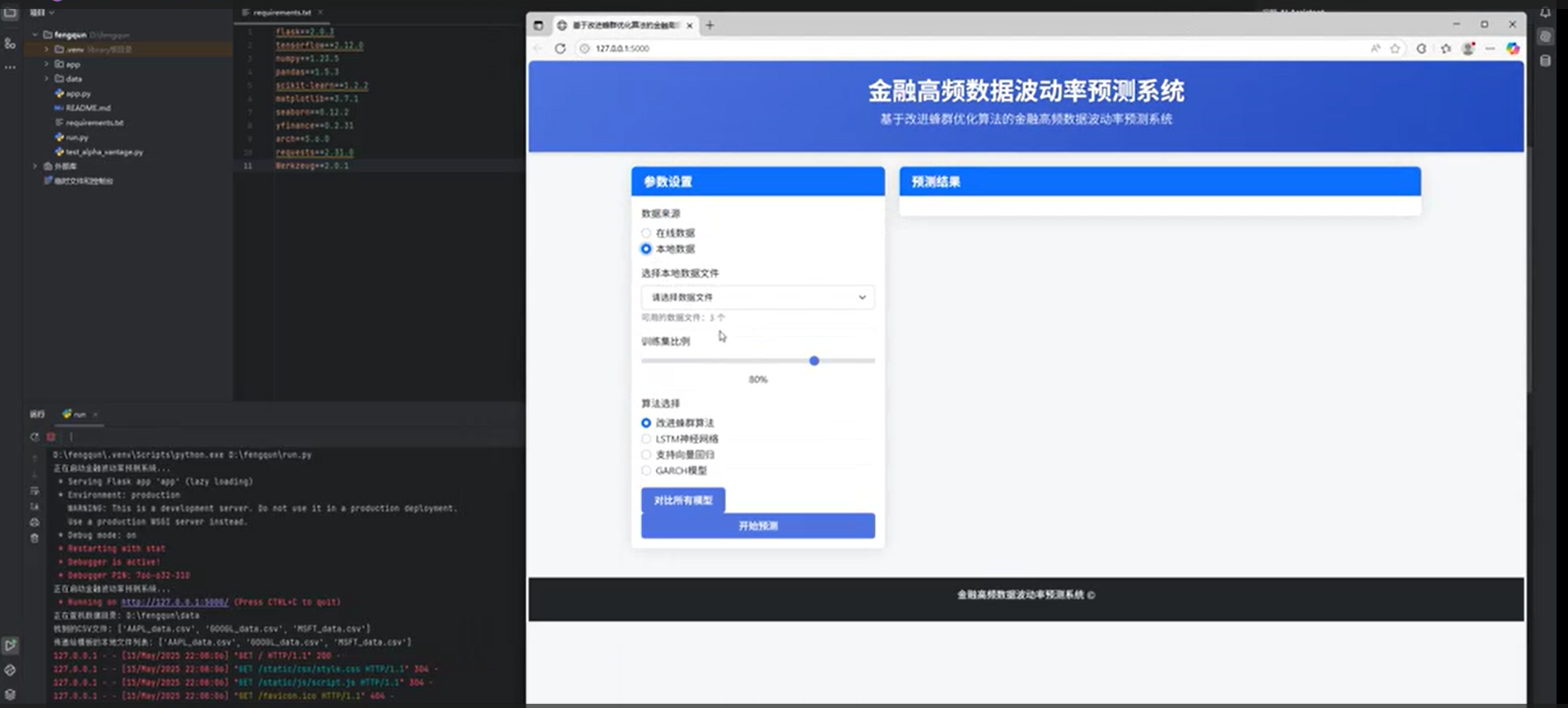

使用Python + Flask 构建Web系统。

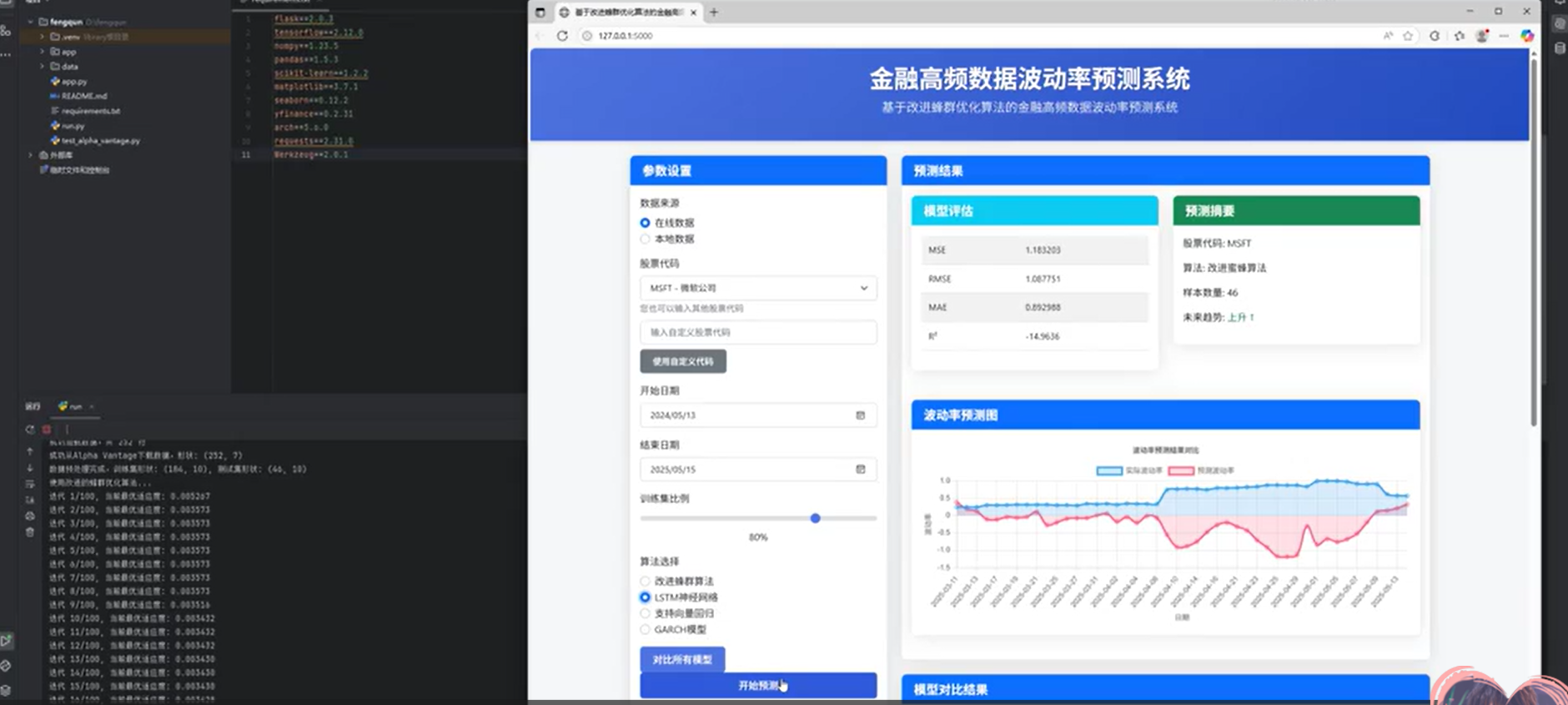

通过 Alpha Vantage API 获取实时股票数据。

集成四大模型:改进蜂群优化LSTM、SVR、GARCH、普通LSTM。

二、系统功能

1. 数据获取与处理

通过API获取股票数据(开盘价、最高价、最低价、收盘价、成交量等)。

数据预处理包括:数值转换、日期排序、缺失值处理等。

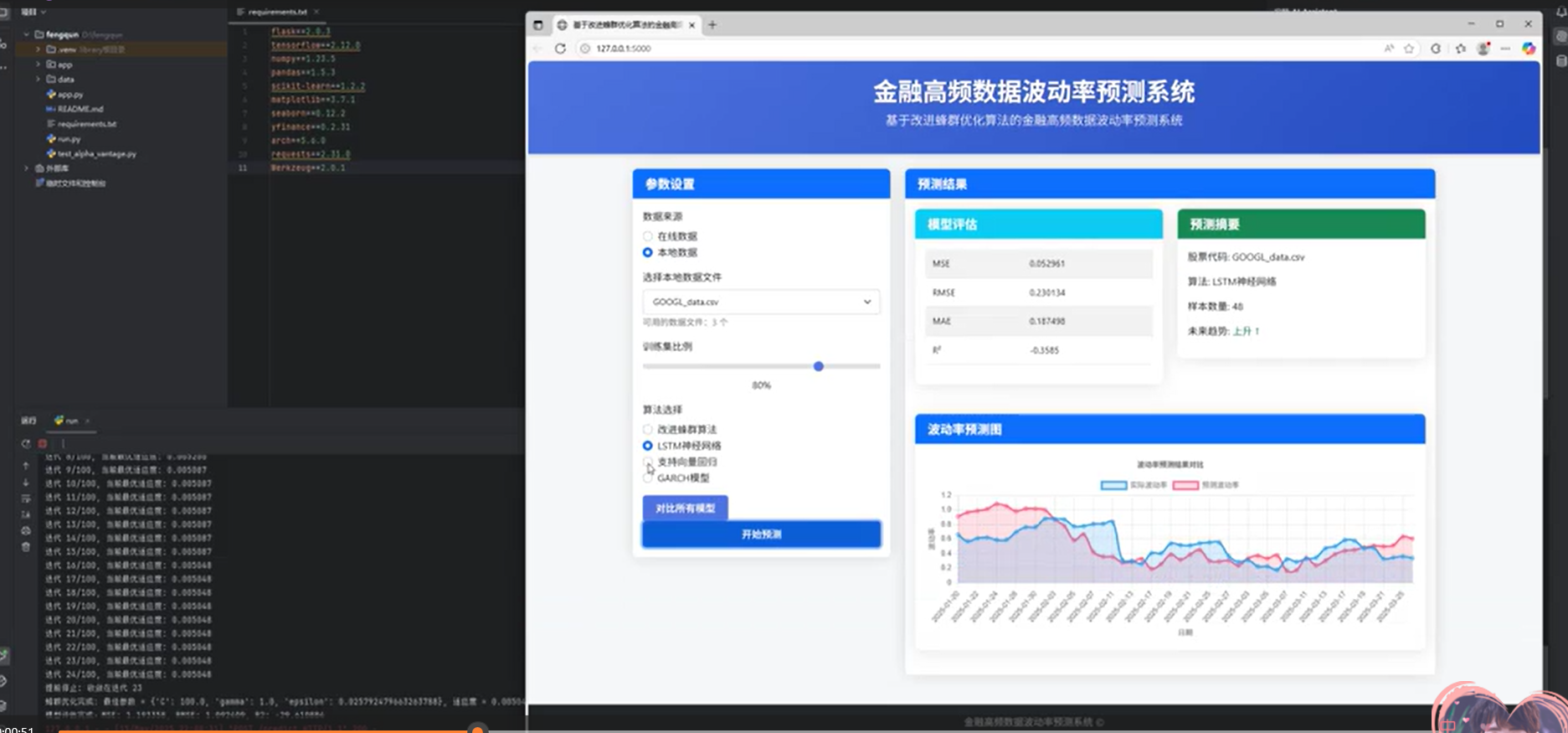

2. 多模型预测

改进蜂群优化LSTM:使用改进的蜂群算法优化LSTM超参数。

SVR:支持向量回归模型,使用RBF核。

GARCH:传统波动率建模模型。

普通LSTM:作为基线模型。

3. 模型训练与优化

使用改进蜂群算法进行超参数调优。

支持自定义参数范围与迭代次数。

记录优化历史与收敛曲线。

4. 可视化展示

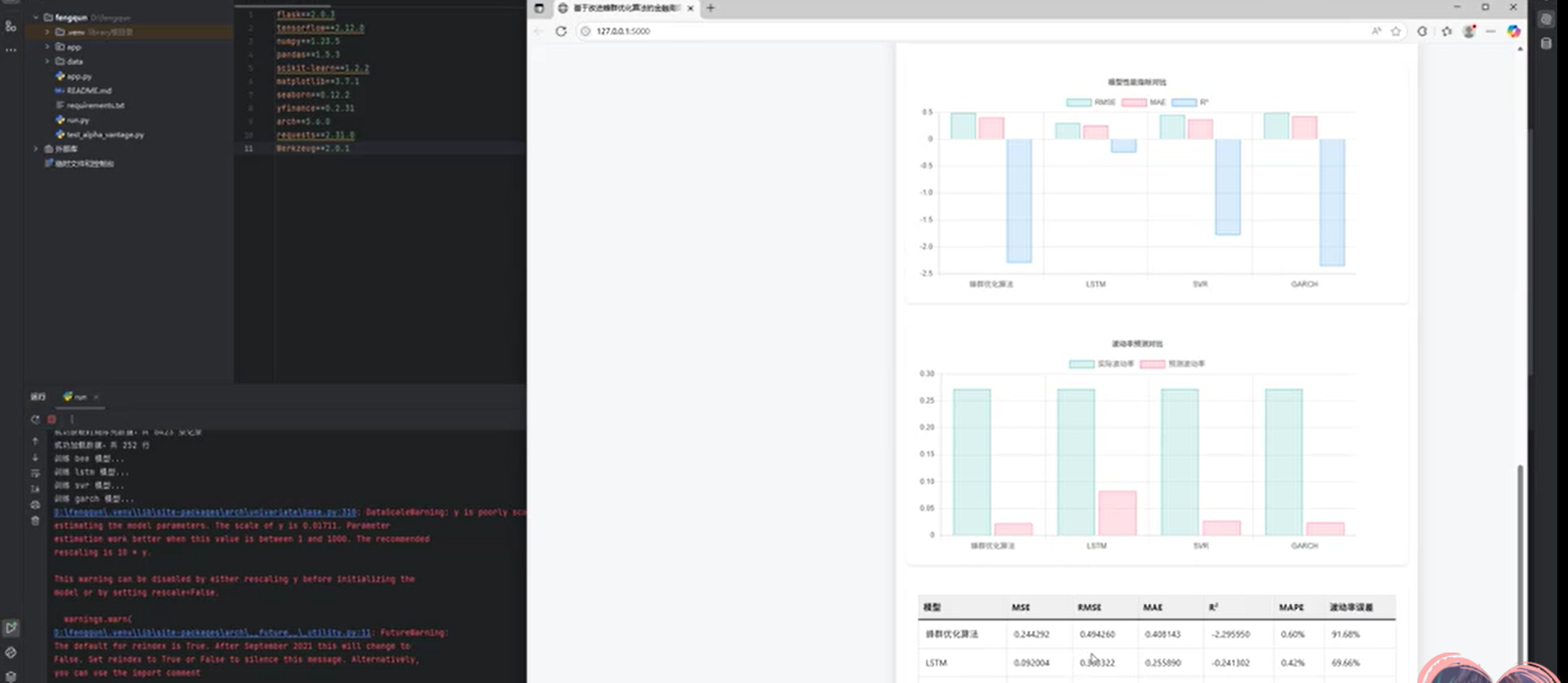

预测结果对比折线图。

误差指标(MSE、MAE、RMSE、R²)柱状图。

波动率热力图、误差热力图。

优化过程曲线图。

5. 系统测试与评估

支持多股票(如AAPL、GOOGL)测试。

提供在线数据与本地数据两种模式。

输出详细评估报告与图表。

三、系统架构

1. 整体架构

系统采用前后端分离设计:

前端:HTML + JavaScript + Chart.js 用于可视化。

后端:Python + Flask 处理请求、训练模型、返回结果。

数据层:Alpha Vantage API + 本地缓存。

2. 技术栈

| 组件 | 技术实现 |

|---|---|

| 前端界面 | HTML/CSS/JavaScript + Chart.js |

| 后端框架 | Flask |

| 数据处理 | Pandas, NumPy |

| 机器学习库 | Scikit-learn, TensorFlow/Keras |

| 优化算法 | 自定义改进蜂群算法 |

| API接口 | Alpha Vantage, requests |

| 可视化 | Matplotlib, Seaborn |

3. 模块设计

a. 数据模块

data_loader.py:负责从API获取数据并解析为DataFrame。preprocessor.py:处理缺失值、标准化、序列构建等。

b. 模型模块

improved_bee_algorithm.py:改进蜂群优化算法。lstm_model.py:LSTM模型定义与训练。svr_model.py:SVR模型定义与训练。garch_model.py:GARCH模型定义与训练。

c. 评估与可视化模块

evaluator.py:计算MSE、MAE、RMSE、R²等指标。plotter.py:生成各类图表并保存为静态资源。

d. Web服务模块

app.py:Flask应用主入口,定义路由(如预测、历史数据、图表展示等)。

4. 流程概述

用户输入股票代码和参数。

系统调用Alpha Vantage API获取数据。

数据预处理后送入多个模型进行训练和预测。

使用改进蜂群算法优化关键模型超参数。

结果评估并生成可视化图表。

通过Web界面返回预测结果和图表。

四、创新点

算法层面:改进蜂群算法,引入动态步长、多方向搜索、实时信息共享等机制。

模型层面:融合传统统计模型(GARCH)与机器学习模型(LSTM、SVR),进行多模型对比。

系统层面:构建了一个完整的、可视化的、支持实时数据获取的预测平台。

实用性:提供API接口、多股票支持、模型解释性图表等功能,增强系统可用性。

五、功能截图