银行反欺诈理论、方法与实践总结(下):解决方案

一、金融反欺诈防控体系

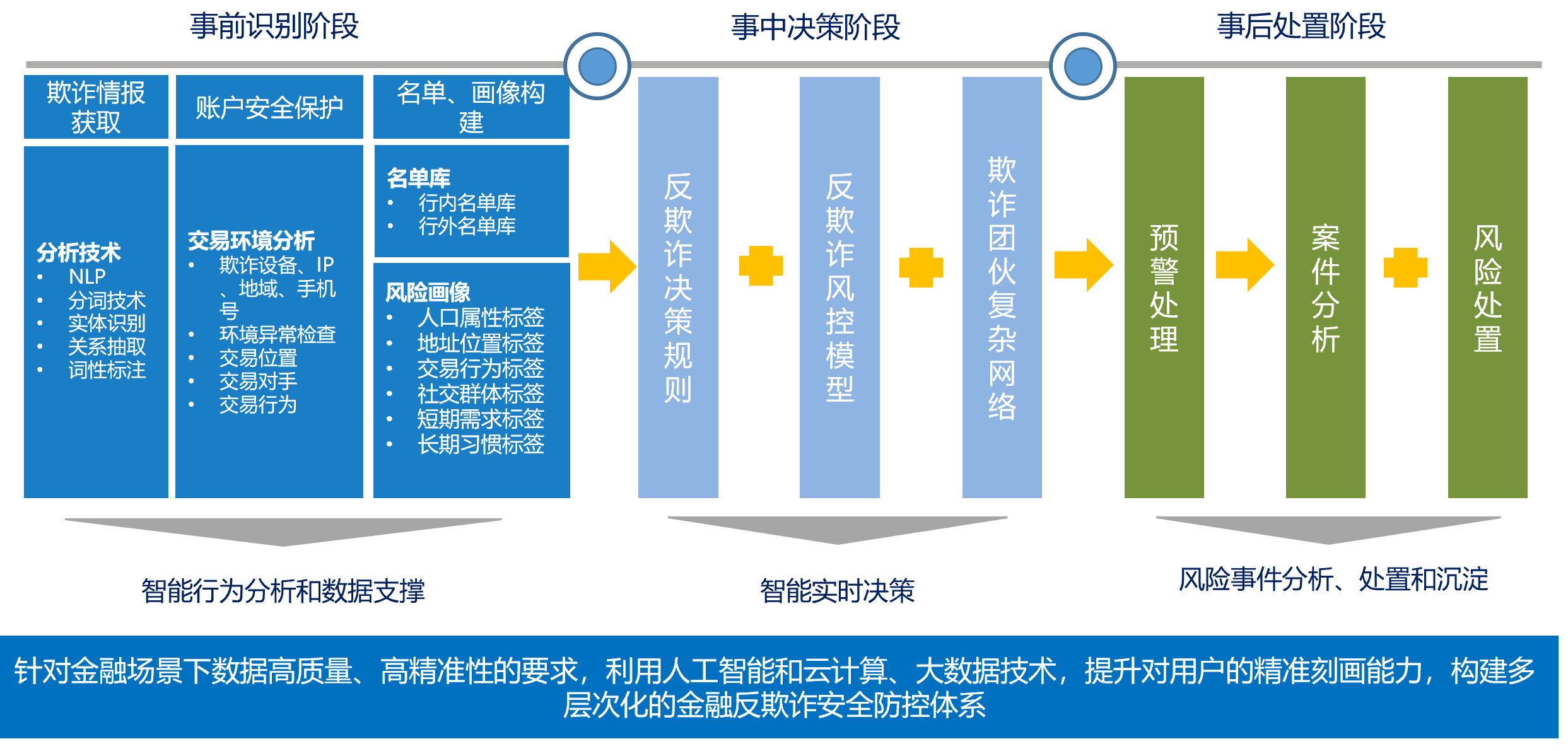

反欺诈防控体系是金融机构应对欺诈风险的重要工具,它通常包括事前识别、事中决策和事后处置三个关键阶段。

- 事前识别阶段:此阶段涉及欺诈情报的收集和账户安全的保护,通过名单和画像的构建来识别潜在风险。例如,可以利用自然语言处理(NLP)技术、分词技术、实体识别和关系抽取等方法获取欺诈情报。同时,交易环境分析、欺诈设备检测、IP地址检查、地理位置分析、手机号码验证和交易行为监测等技术手段被用于保护账户安全。此外,名单库的建设(包括行内和行外名单库)和风险画像的构建(如人口属性标签、地理位置标签、交易行为标签、社交群体标签、短期需求标签和长期习惯标签)有助于更精准地识别欺诈行为。

- 事中决策阶段:此阶段主要依赖反欺诈决策规则和风险控制模型来进行实时决策。这些规则和模型能够根据交易特征和行为模式迅速判断风险等级,并采取相应的措施。例如,利用反欺诈决策规则和风险控制模型,系统可以实时评估交易风险,并在检测到异常时立即采取行动。

- 事后处置阶段:此阶段包括预警处理、案件分析和风险处置。通过分析风险事件,金融机构可以不断优化其反欺诈策略,提高防控能力。例如,建立快速预警系统,及时识别和响应潜在的欺诈行为,同时通过深入的案件分析来总结经验教训,完善反欺诈体系。

针对金融场景下对数据高质量、高精准性的要求,利用人工智能和云计算、大数据技术可以显著提升用户画像的精准度,从而构建一个多层次的金融反欺诈安全防控体系。这不仅有助于提高欺诈检测的效率和准确性,还能降低误报率,保护金融机构和客户的利益。在实际应用中,这种体系能够有效地识别和应对各种欺诈行为,如账户盗用、虚假交易和身份冒用等,为金融交易提供可靠的安全保障。

未完待续