芯片生态链深度解析(一):基础材料篇——从砂砾到硅基王国的核心技术突围

【开篇:芯片——现代文明的“炼金术”】

当您滑动手机屏幕、驾驶新能源汽车、甚至用AI生成一幅画时,是否想过这些科技奇迹都始于一粒沙子?芯片,这个边长不足2厘米的黑色薄片,正是通过将砂砾提纯为高纯度硅锭,再经光刻、蚀刻等3000余道工序,最终成为驱动数字时代的“魔法石”。

系列导览

作为《芯片生态链深度解析》系列开篇,本文将聚焦这个万亿级产业链的“地基”——基础材料。后续篇章将逐层解构设备、设计、制造、封装、测试等环节,最终拼凑出完整的芯片产业图谱。

核心矛盾

当前全球芯片材料市场呈现“三极格局”:

-

日本:垄断硅片(信越化学、SUMCO占70%份额)与光刻胶(JSR占全球40%)。

-

美国:掌控特种气体(液化空气、林德占60%)与高端设备(应用材料、泛林占70%)。

-

中国:在第三代半导体(SiC/GaN)领域实现换道超车,但高端硅片、光刻胶仍受制于人。

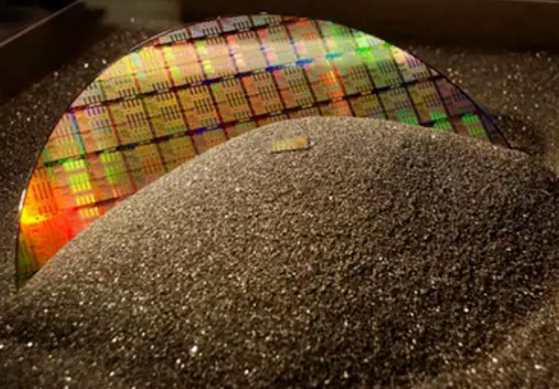

1.硅片:芯片制造的“画布”

1.1作用

硅片是芯片制造的核心基材,其质量直接影响芯片的性能与良率。作为芯片制造的“画布”,硅片为后续的光刻、刻蚀等工艺提供了基础平台。

1.2核心技术

-

高纯度制备:半导体硅片对纯度要求极高,通常需达到99.999999999%(11N)以上。这一过程需通过化学气相沉积(CVD)等多道提纯工艺实现。

-

大尺寸趋势:随着芯片制程的进步,大尺寸硅片逐渐成为主流。12英寸硅片因其能提高单片硅片制造芯片数量、降低边缘损耗和单位芯片成本而备受青睐。

-

清洗工艺:在硅片制造过程中,清洗工序至关重要。172nm准分子紫外光清洗技术凭借其非接触、高精度等优势,成为28nm及以下制程的首选方案。该技术通过高能紫外光激发光敏氧化反应,将污染物彻底分解为水和二氧化碳,实现原子级洁净度。

1.3 全球竞争格局

-

全球市场:日本信越化学、SUMCO、德国Siltronic等企业占据主导地位。其中,12英寸硅片市场呈现“寡头”竞争格局,CR5约达80%。

-

国产突破:沪硅产业、立昂微等企业在12英寸硅片量产方面取得突破,逐步缩小与国际先进水平的差距。中环股份在光伏硅片市场占据领先地位,其单晶硅片市占率已达99.2%。

-

市场数据:2024年国内半导体硅片市场规模持续增长,随着“贸易战”影响,国产12英寸大硅片有望加快渗透。预计到2025年,国内硅片市场规模将进一步扩大。

| 企业 | 市场份额(2025) | 技术优势 | 国产替代进展 |

| 信越化学(日) | 28% | 全球最大硅片厂,EUV级硅片领先 | 沪硅产业14nm硅片量产 |

| SUMCO(日) | 21% | 逻辑/存储硅片龙头 | 立昂微12英寸硅片验证 |

| Siltronic(德) | 15% | 汽车芯片硅片市占第一 | 中环股份光伏硅片全球第一 |

| 沪硅产业(中) | 5% | 14nm逻辑芯片硅片突破 | 目标2026年市占10% |

1.4 国产化挑战

-

高端依赖:300mm硅片自给率仅19.7%,EUV级硅片仍依赖进口。

-

设备瓶颈:单晶炉、抛光机等关键设备被ASML、东京精密等外资垄断。

1.5 未来方向

-

技术攻坚:300mm硅片是短期突破重点,EUV级硅片需5-10年追赶。

-

政策支持:国家“十四五”规划将半导体硅片列为重点攻关领域,大基金二期投入超50亿元

2 光刻胶:光刻工艺中的“魔法药水”

2.1作用

光刻胶是光刻工艺中的关键材料,用于在硅片上绘制电路图案。其性能直接影响芯片的良率和制程精度,是芯片制造中不可或缺的“魔法药水”。

2.2核心技术

-

化学成分:光刻胶是一种复杂的混合物,主要包括树脂、光敏剂、溶剂和添加剂。树脂提供光刻胶的基本物理和化学性质;光敏剂负责吸收光能并引发化学反应;溶剂用于调节光刻胶的黏度;添加剂则用于改善光刻胶的特定性能。

-

正性/负性区分:根据曝光后溶解度的变化,光刻胶可分为正性和负性两种。正性光刻胶曝光区域溶解度增加,负性光刻胶则相反。

-

技术趋势:随着芯片制程的进步,深紫外(DUV)和极紫外(EUV)光刻胶成为研发热点。DUV光刻胶适用于7-28nm制程,而EUV光刻胶则用于3nm以下制程。国产光刻胶在ArF、KrF等节点取得突破,逐步打破日美企业垄断。

2.3全球竞争格局

-

全球市场:日本JSR、东京应化、美国杜邦等企业占据主导地位。其中,ArF、EUV等高端光刻胶市场几乎被日美企业垄断。

-

国内企业:彤程新材、南大光电等企业在光刻胶量产和客户验证方面取得进展。上海新阳与中科院微电子所合作的ArF干法光刻胶项目已完成28nm工艺验证,标志着国产高端光刻胶迈出关键一步。

-

市场数据:2020-2024年中国光刻胶市场规模从98亿元增长至215亿元,年复合增长率达21.7%。预计2025年市场规模将突破280亿元,其中半导体光刻胶占比有望进一步提升。

| 企业 | 技术优势 | 国产进展 |

| JSR(日) | EUV胶全球垄断,市占60% | 南大光电ArF胶28nm验证 |

| 东京应化(日) | KrF胶市占第一 | 彤程新材KrF胶量产 |

| 杜邦(美) | 先进封装光刻胶龙头 | 上海新阳ArF干法胶突破 |

2.4 国产化挑战

-

树脂单体依赖日本 大阪燃气、丸善石油。

-

测试设备需 ASML、尼康 的光刻机配合验证。

1.5 未来方向

-

技术突破:ArF胶国产化是关键,EUV胶通过华为、中科院联合研发加速攻关。

-

产业链协同:中芯国际与上海新阳共建实验室,推动光刻胶与工艺适配。

3 封装基板:芯片与外部的“桥梁”

3.1作用

封装基板是芯片内部电路与外部引脚的连接桥梁,起到电气连接、散热和保护芯片等作用。其性能直接影响芯片的可靠性和稳定性。

3.2核心技术

-

设计挑战:封装基板设计需考虑高频、低电压环境下的性能要求。嵌入式薄膜电容器(如GigaModule-EC)可降低电源噪声,提高芯片效率。此外,还需实现任意尺寸电容器电容、降低电压降等设计目标。

-

制造挑战:封装基板制造涉及高精度通孔制备(如TGV技术)、高密度布线、键合技术等。其中,TGV通孔制备需满足高速、高精度、窄节距等要求;高密度布线则需克服线宽小于5μm时的挑战;键合技术则需确保芯片与基板之间的可靠连接。

3.3全球竞争格局

-

全球市场:日韩企业领先,但中国兴森科技、深南电路等企业已实现部分替代。其中,兴森科技在FCBGA封装基板领域取得显著进展,已完成验厂客户数达到两位数。

-

国内企业:兴森科技持续加大研发投入和工艺能力创新,努力实现行业领先的良率水平和交付表现。深南电路在封装基板市场占据重要地位,其产品广泛应用于通信、消费电子等领域。

-

市场数据:预计2025年封装基板市场规模将达到220亿元。随着国内企业在部分领域的替代进展,未来市场规模有望进一步扩大。

| 企业 | 市占率 | 技术优势 |

| Ibiden(日) | 28% | ABF载板龙头 |

| 三星电机(韩) | 22% | FC-CSP领先 |

| 兴森科技(中) | 8% | 国产替代主力 |

3.4 国产机会

-

局部突破:BT基板(存储芯片)自给率超70%,车规级基板需求激增。

-

技术趋势:2.5D/3D封装基板需求增长30%,有机基板因成本优势占70%份额。

3.5 未来方向

-

攻关ABF载板:突破日本味之素垄断,实现高端芯片封装自主化。

-

绿色制造:头部企业单位产值能耗较2020年下降28%,绿色工厂认证数量年增35%

4 第三代半导体材料:换道超车的“新赛道”

4.1作用

碳化硅(SiC)、氮化镓(GaN)等材料凭借高频、耐高压、耐高温特性,成为新能源车、5G、光伏等领域的核心材料。

4.2 核心技术

-

碳化硅:8英寸SiC晶圆量产,车规级MOSFET器件商业化。

-

氮化镓:GaN基激光器实现产业化,5G基站射频器件渗透率超50%。

4.3 全球竞争格局

-

国际布局:Wolfspeed、英飞凌主导SiC市场;住友电工、松下深耕GaN领域。

-

国产突破:三安光电、天岳先进切入SiC衬底生产;华润微、华羿微电子推进器件封装。

-

市场数据:2025年SiC器件市场规模将达100亿美元,国产化率目标30%;GaN射频器件在5G基站渗透率超50%。

4.4 国产化优势

-

资源禀赋:中国金属镓产量占全球80%,为GaN生产提供稳定原料。

-

政策红利:第三代半导体被列为重点支持领域,税收优惠+研发补贴加速产业化。

4.5 未来方向

-

新能源车应用:SiC器件提升电动汽车能效,单车用量提升至300元以上。

-

技术协同:华羿微电子推出SiC/GaN混合封装技术,降低能耗并提升可靠性。

【未来展望:材料突围,生态链破局的关键】

站在2025年的时间节点回望,中国芯片材料产业已实现多个从0到1的突破:

-

硅片:沪硅产业的12英寸硅片进入台积电供应链,300mm硅片自给率从19.7%提升至25%。

-

光刻胶:彤程新材ArF胶通过中芯国际认证,南大光电KrF胶批量供应长江存储。

-

第三代半导体:天岳先进8英寸SiC衬底实现车规级量产,华润微GaN器件打入华为5G基站。

这些里程碑印证着一个规律:在材料科学领域,每0.1%的纯度提升,都可能催生新一代芯片架构;每1微米的线宽突破,都将重构数字经济版图。

【系列预告:基础设备篇——人类精密制造的巅峰】

下期《芯片生态链深度解析(二):基础设备篇》,我们将聚焦光刻机、蚀刻机等“人类精密制造巅峰”,揭秘:

-

为何一台EUV光刻机需要10万个零件、40艘集装箱运输?

-

中国设备厂商如何突破0.2nm精度大关?

-

北方华创的5nm刻蚀机如何进入台积电供应链?

【结语:材料革命即未来】

从新石器时代的陶器到硅基时代的芯片,人类对材料的驾驭始终定义着文明高度。当5nm芯片能容纳120亿个晶体管,当碳基芯片开始挑战硅基霸权,我们愈发确信:芯片战争的本质是材料战争,而材料革命的终点,将是人类认知的边界。