AI原生手机:三大技术阵营的终极对决与未来展望

引言:AI手机时代的真正到来

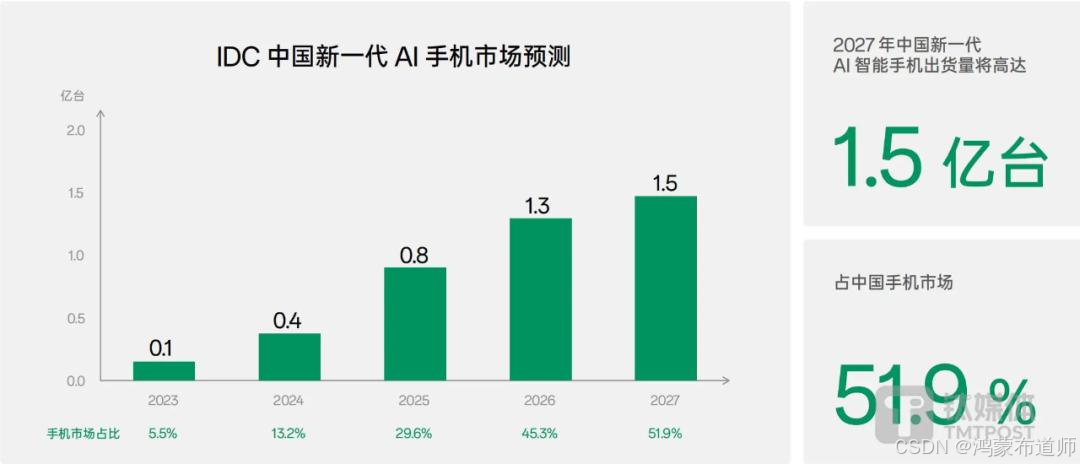

2024年,智能手机行业迎来了一个历史性转折点——AI原生手机从概念走向主流。根据IDC最新报告,中国AI手机出货量同比激增591%,渗透率从2023年的3%飙升至22%。这一数据背后,是手机厂商在硬件创新枯竭、用户换机周期延长至51个月的困境下,集体押注AI技术的战略选择。

一、AI手机的定义与核心技术特征

1.1 什么是真正的AI原生手机?

与早期仅搭载语音助手或美颜算法的"伪AI手机"不同,真正的AI原生手机必须具备以下核心特征:

| 特征类别 | 传统智能手机 | AI原生手机 |

|---|---|---|

| 计算架构 | 以CPU/GPU为核心 | 专用NPU+异构计算 |

| 交互方式 | 触控为主 | 多模态自然交互 |

| 服务模式 | 被动响应 | 主动服务 |

| 学习能力 | 固定算法 | 持续进化 |

| 隐私保护 | 云端为主 | 端侧优先 |

1.2 技术架构的革新

AI原生手机的技术革新主要体现在三个层面:

- 芯片级AI:专用NPU算力突破50TOPS(如骁龙8 Gen4)

- 系统级重构:操作系统深度整合AI能力(如iOS 18的Apple Intelligence)

- 场景化服务:从单一功能到全流程任务执行(如荣耀YOYO智能体的咖啡订购案例)

二、三大技术阵营的战略布局

2.1 苹果:封闭生态的精致AI

苹果采取"端侧闭环+本地化合作"策略:

- 技术特点:强调隐私保护,Siri进化缓慢但稳定

- 中国市场策略:与阿里巴巴合作开发本地化AI应用

- 最新进展:iOS 18深度整合大模型能力,支持自然语言跨应用操作

优势:生态完整,用户体验一致

劣势:创新速度相对保守

2.2 华为:全栈自研的端云协同

华为构建了"1+8+N"全场景AI战略:

- 技术底座:麒麟芯片+鸿蒙系统+盘古大模型

- 典型应用:Mate70的预判式服务、隔空传送等"魔法"功能

- 生态布局:开放2000+API接口,吸引开发者

核心优势:

- 唯一实现"芯片-系统-云"全栈自研的厂商

- 车机、PC等多设备协同能力

2.3 开放阵营:小米/OV/荣耀的灵活路线

以小米、OPPO、vivo、荣耀为代表的厂商采取开放策略:

- 技术路线:拥抱第三方大模型+自研轻量模型

- 生态建设:通过"智能体商店"快速丰富应用场景

- 跨系统尝试:如荣耀的三大系统文件互通计划

代表技术:

- OPPO Find X8的AI一键闪记

- vivo X200的蓝心大模型影像系统

- 荣耀Magic7的YOYO智能体

三、关键技术挑战与行业趋势

3.1 算力与功耗的平衡难题

2024年旗舰手机AI芯片性能对比:

| 芯片型号 | NPU算力(TOPS) | 能效比提升 |

|---|---|---|

| 骁龙8 Gen4 | 50+ | 35% |

| 天玑9400 | 45 | 40% |

| 麒麟9100 | 40 | 50% |

尽管算力大幅提升,但多模态大模型仍难以完全端侧部署,端云协同成为必然选择。

3.2 场景创新的同质化风险

当前AI手机功能主要集中在:

- 影像增强(占比42%)

- 语音交互(占比28%)

- 系统优化(占比18%)

- 其他(占比12%)

厂商需要突破这些传统场景,开发更具革命性的应用。

3.3 成本与普及的悖论

2024年AI手机价格分布:

| 价格区间 | 市场占比 | AI功能溢价贡献 |

|---|---|---|

| >600美元 | 30.9% | 75% |

| 300-600美元 | 45% | 32% |

| <300美元 | 24.1% | 8% |

高端市场AI接受度高,但中低端市场普及仍需降低成本。

四、未来展望:超越手机的AI终端形态

行业需要思考的根本问题:未来的智能终端是否还是手机形态?

可能的演进方向:

- AR眼镜:更自然的交互界面

- 脑机接口:直接的人机交互

- 分布式终端:多设备协同的泛在计算

对手机厂商的启示:

- 不能仅关注手机形态的AI化

- 需要布局下一代人机交互界面

- 构建跨设备的AI能力协同

结语:AI手机只是起点

AI原生手机之战才刚刚开始,这场竞赛的本质是计算架构重构和人机交互革命。厂商需要在三个维度建立优势:

- 算力基础:芯片级AI创新能力

- 生态构建:开发者社区和应用场景

- 体验突破:从工具到智能体的转变

未来5年,无法构建AI原生能力的品牌将面临淘汰风险,但更大的挑战在于,如何为后手机时代的智能终端做好准备。这场变革的终局,或许将重新定义整个消费电子产业格局。