方案精读:58页华为:全面预算管理与实践【附全文阅读】

本文围绕华为全面预算管理展开,强调预算管理是财务管理核心,对企业实现目标至关重要。阐述了预算的基本理念、组织制度、编制审批、监控考核等流程,介绍 “三结合” 方法、多种预算编制方法如弹性和滚动预算,以及预算在资源配置、业绩评价等方面的作用,突出预算需与业务紧密结合,助力企业应对不确定性,提升绩效和管理水平。

详细总结

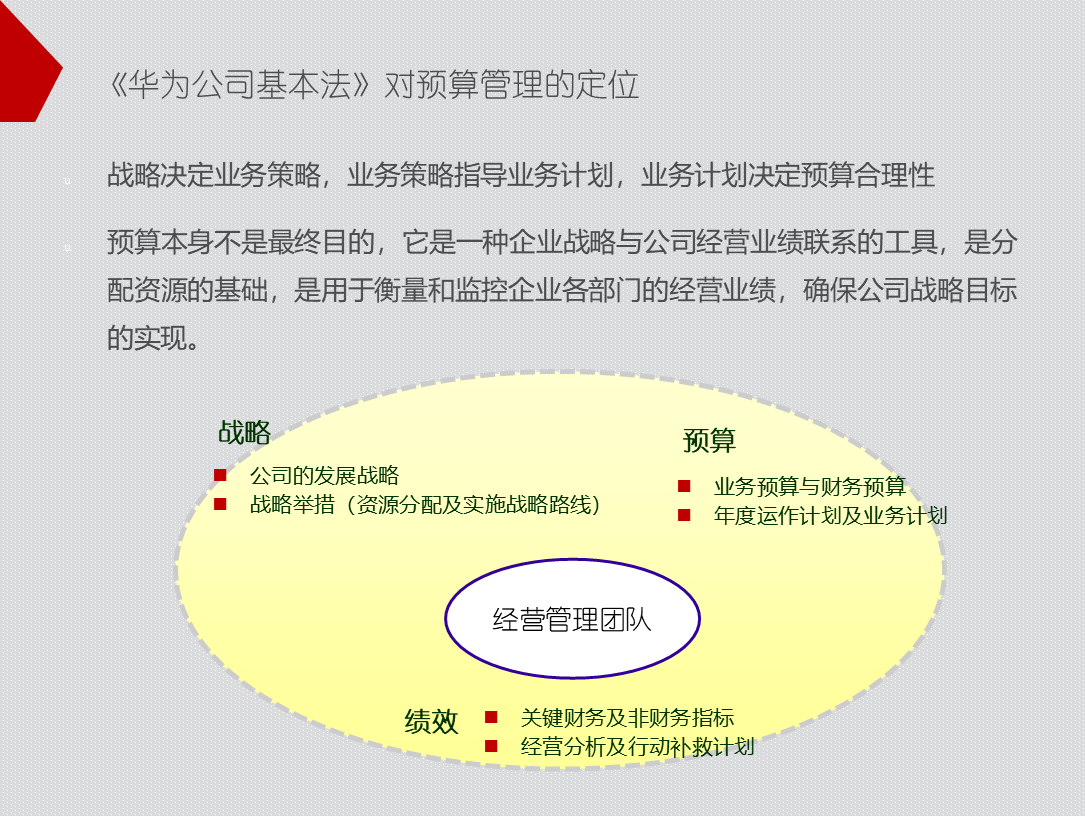

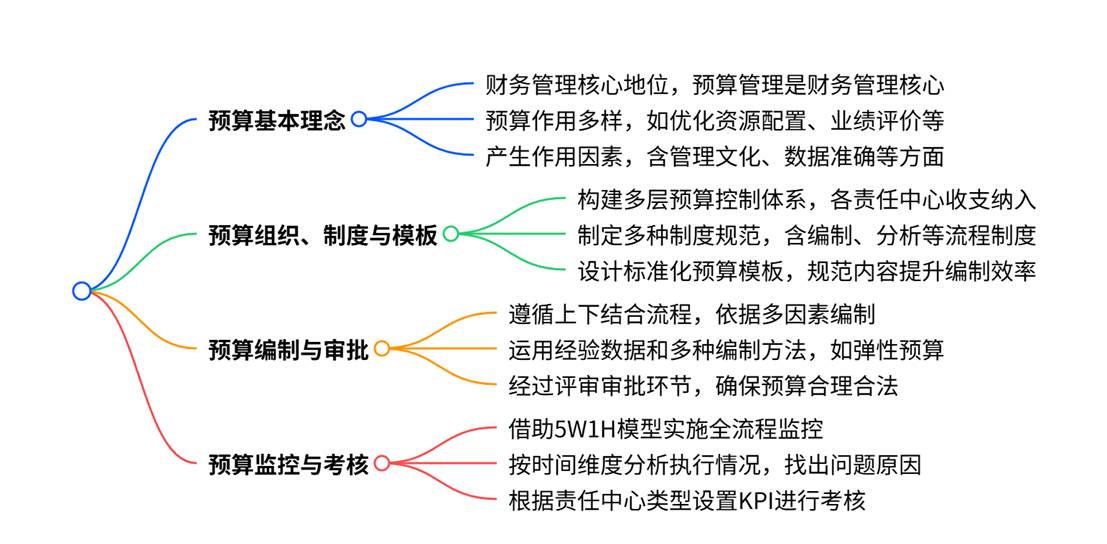

- 预算的重要地位:财务管理是企业管理的核心,预算管理则是财务管理的核心。企业需明确目标并制定细分实施步骤,预算和计划的制定尤为关键。

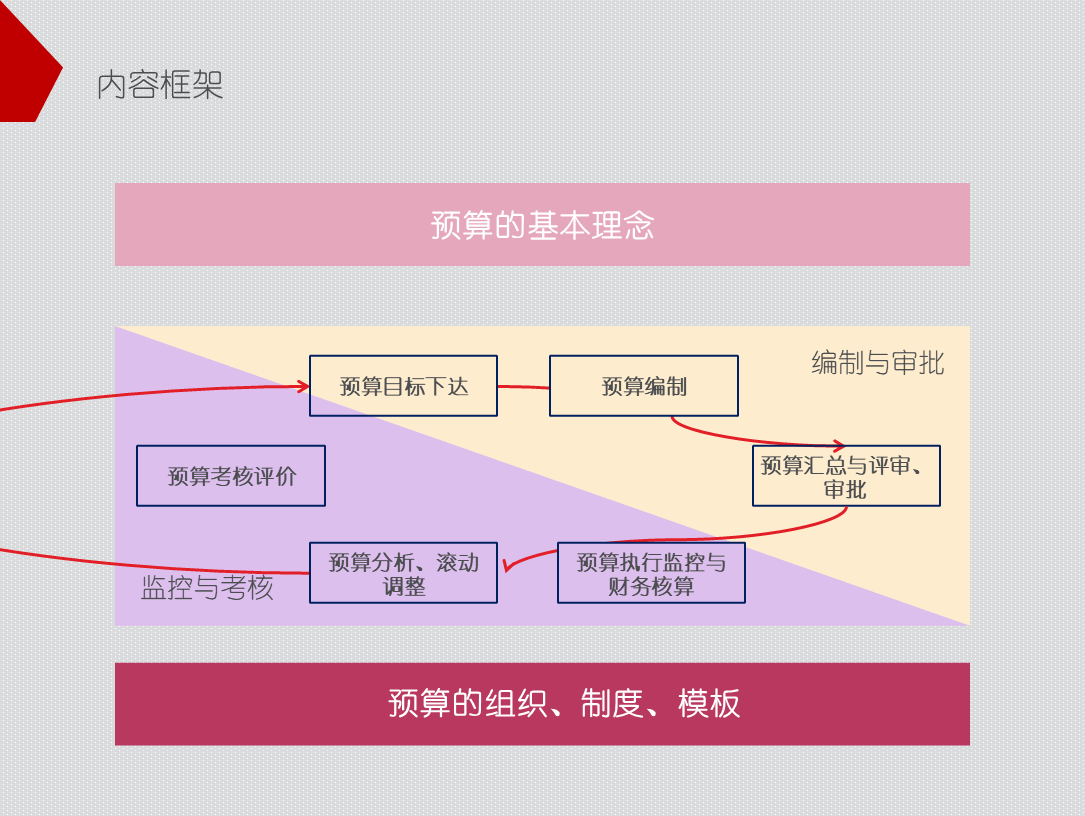

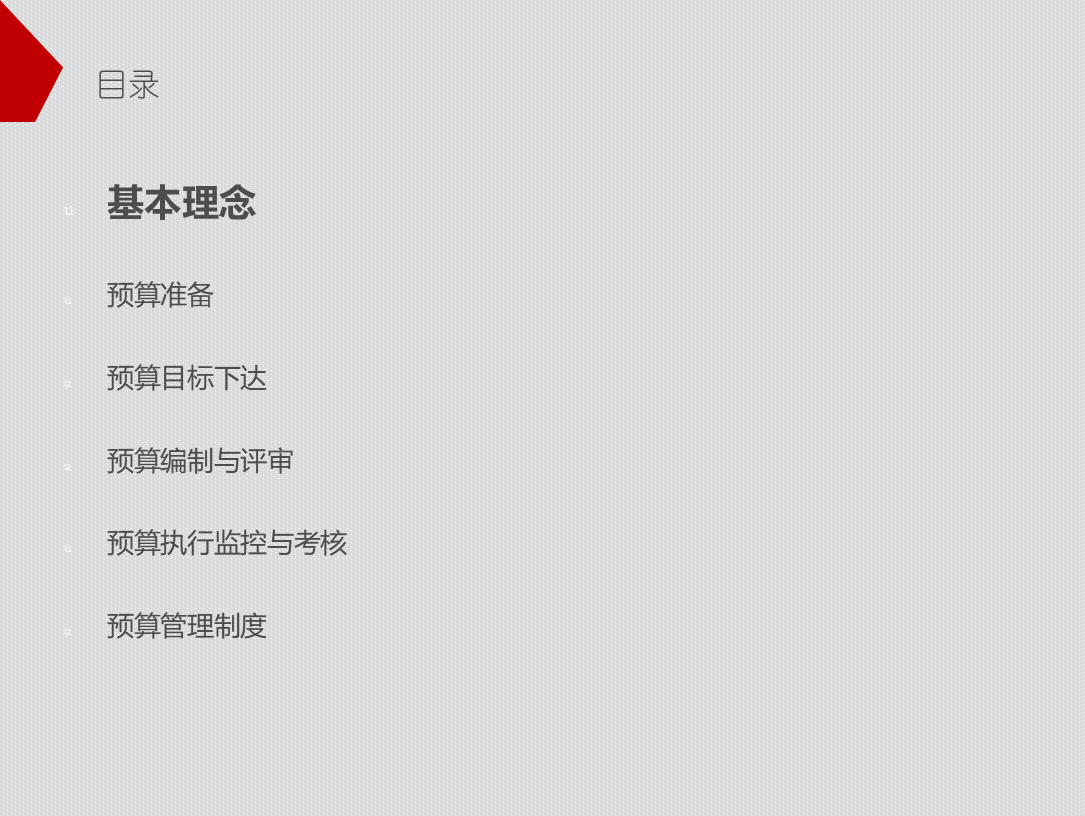

- 预算的基本理念

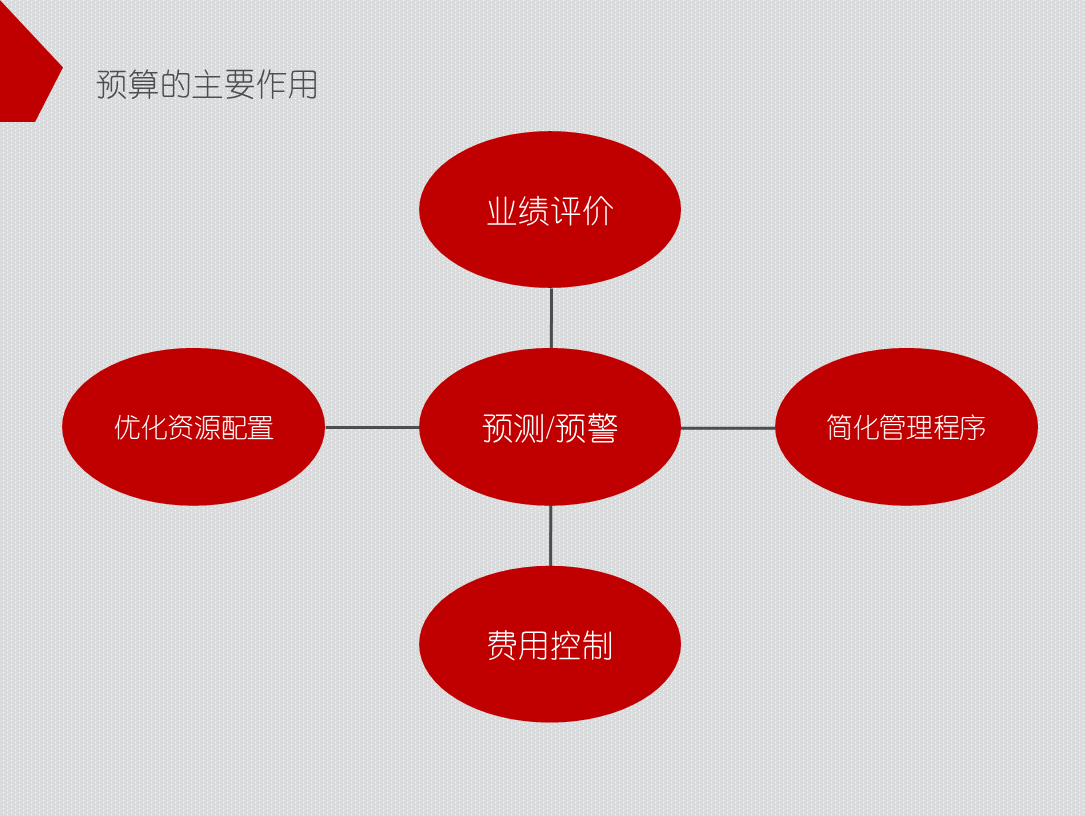

- 作用:具有优化资源配置、简化管理程序、预测 / 预警、业绩评价、费用控制等作用。

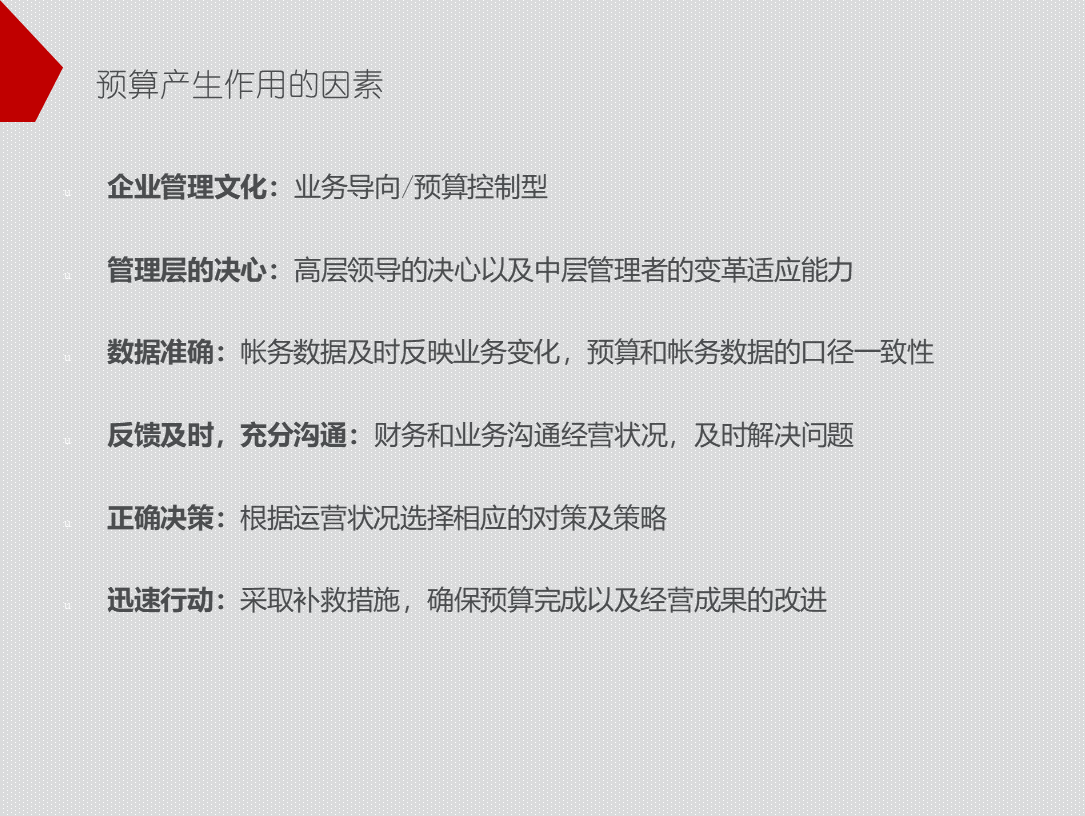

- 产生作用的因素:涵盖企业管理文化、管理层决心、数据准确、反馈及时与充分沟通、正确决策、迅速行动等方面。

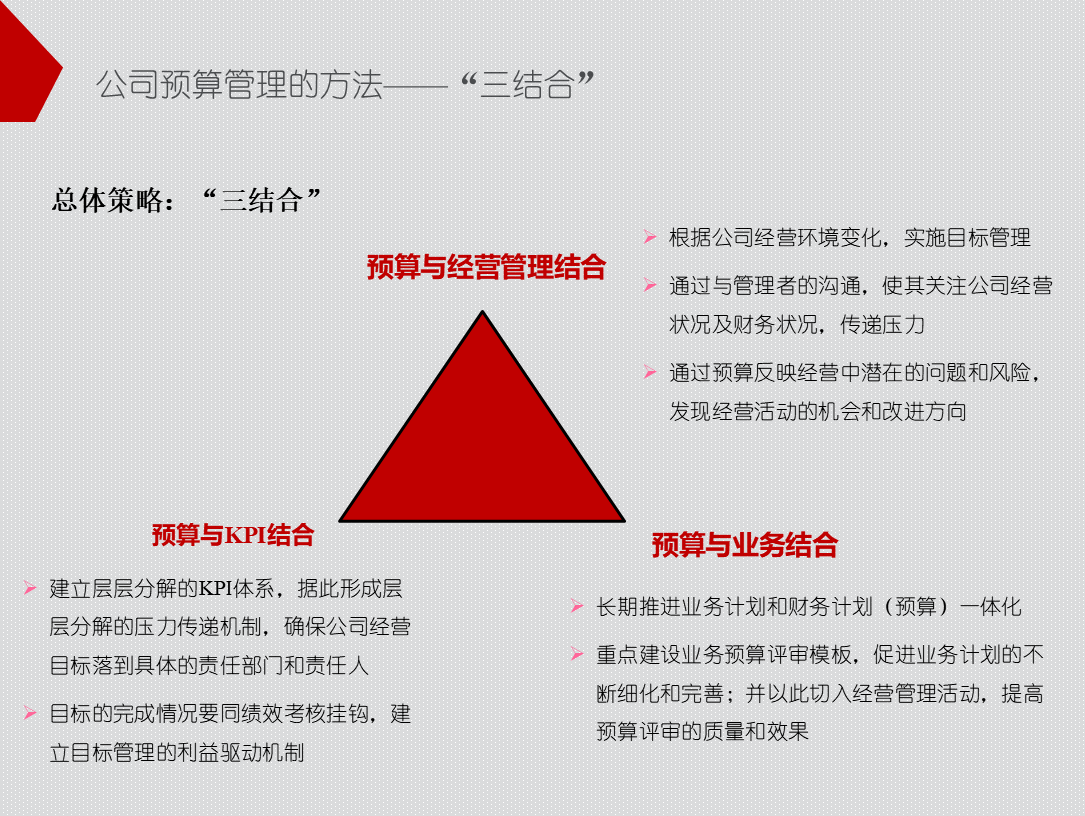

- 预算管理的方法 ——“三结合”

- 与经营管理结合:根据经营环境变化实施目标管理,通过沟通传递压力,反映潜在问题与风险。

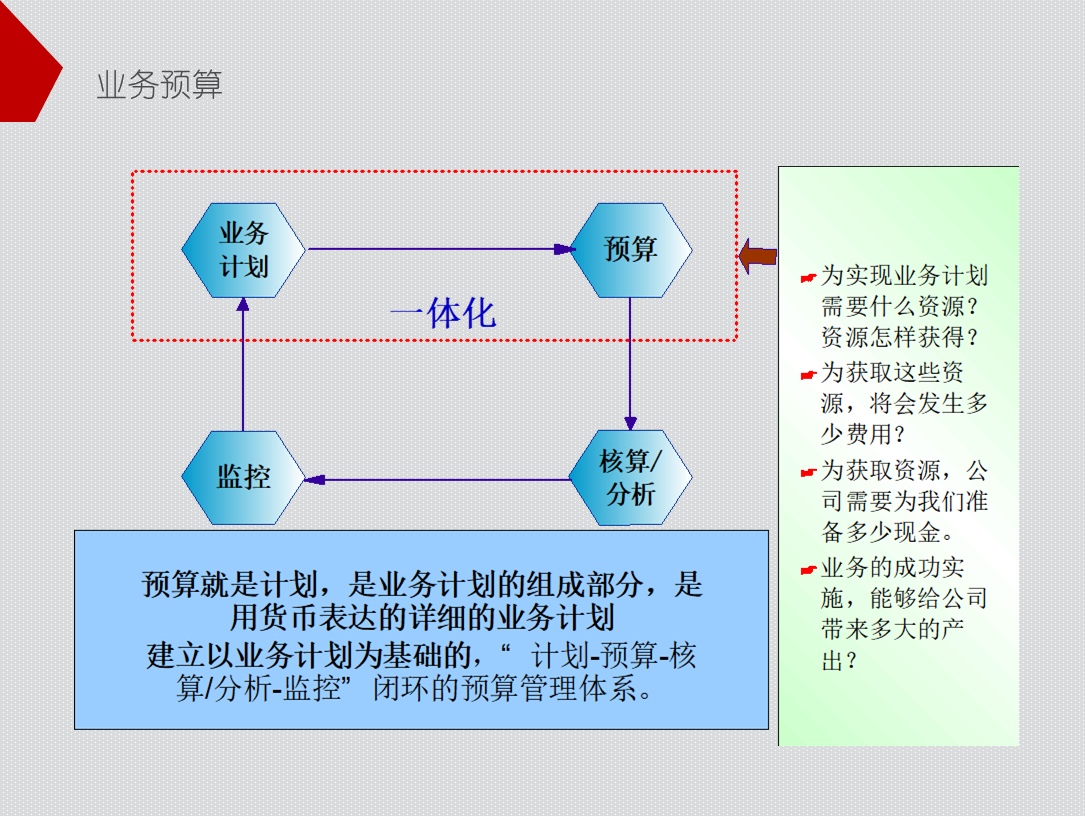

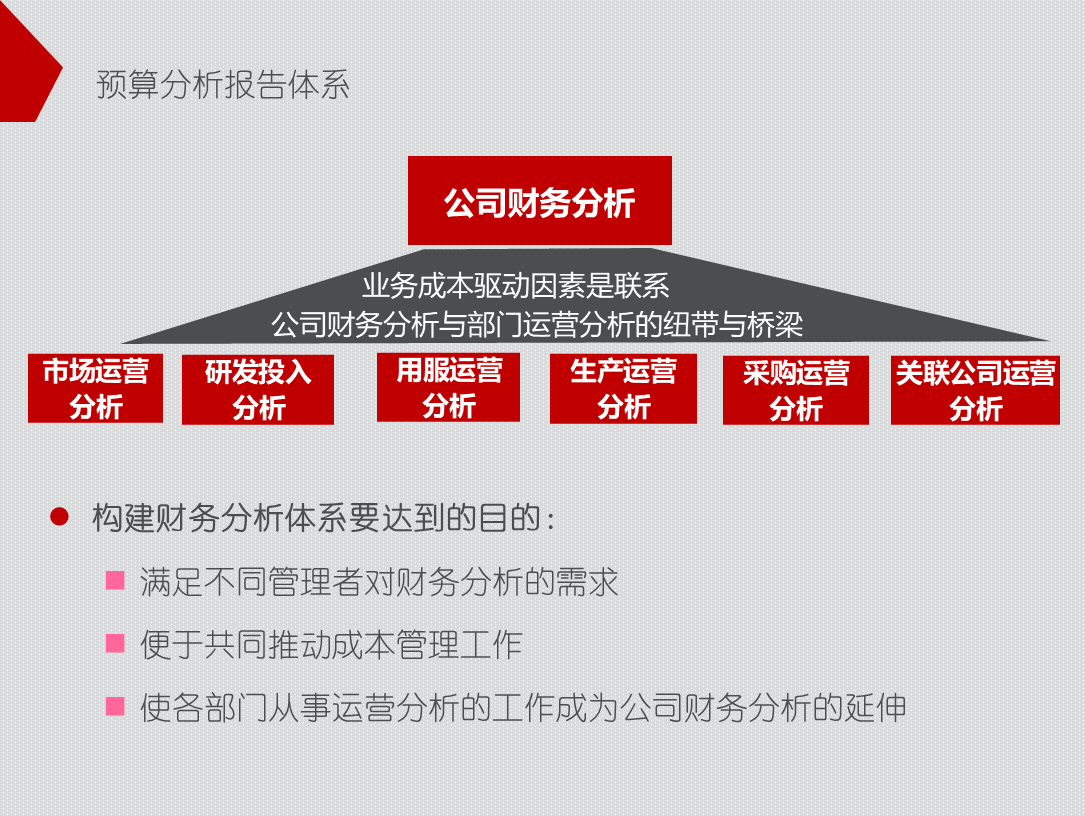

- 与业务结合:推进业务与财务计划一体化,完善业务预算评审模板。

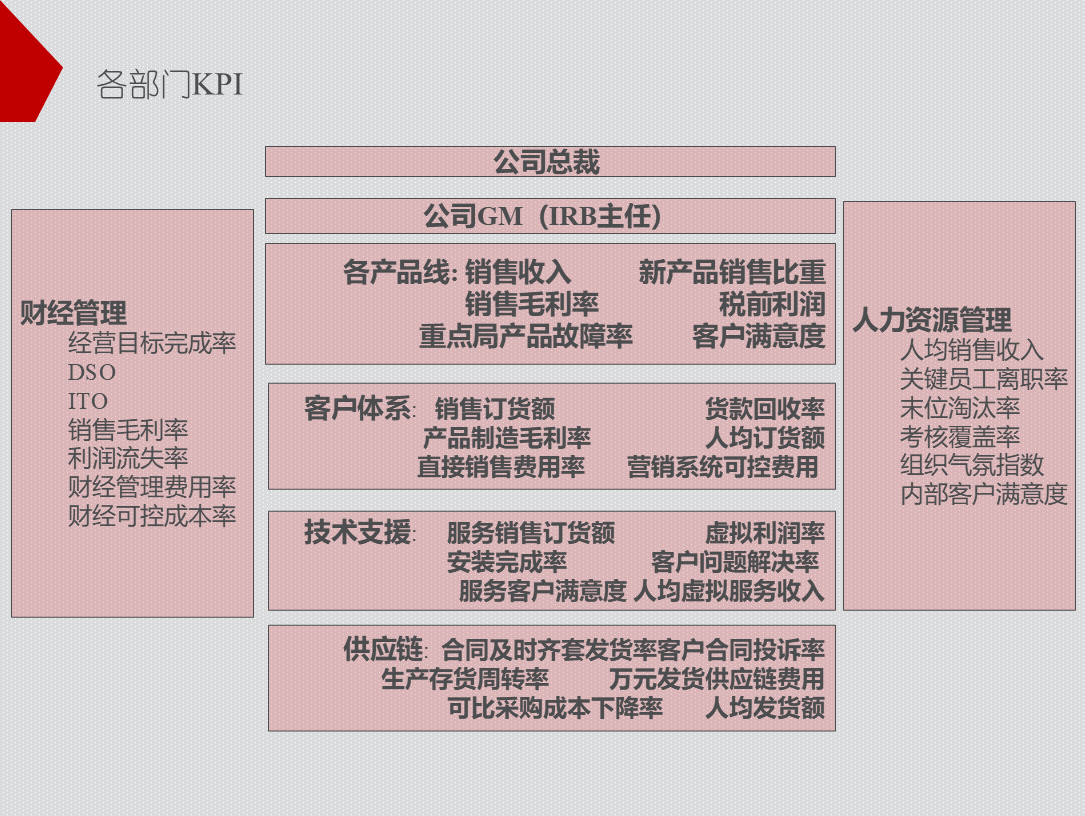

- 与 KPI 结合:建立层层分解的 KPI 体系和压力传递机制,与绩效考核挂钩。

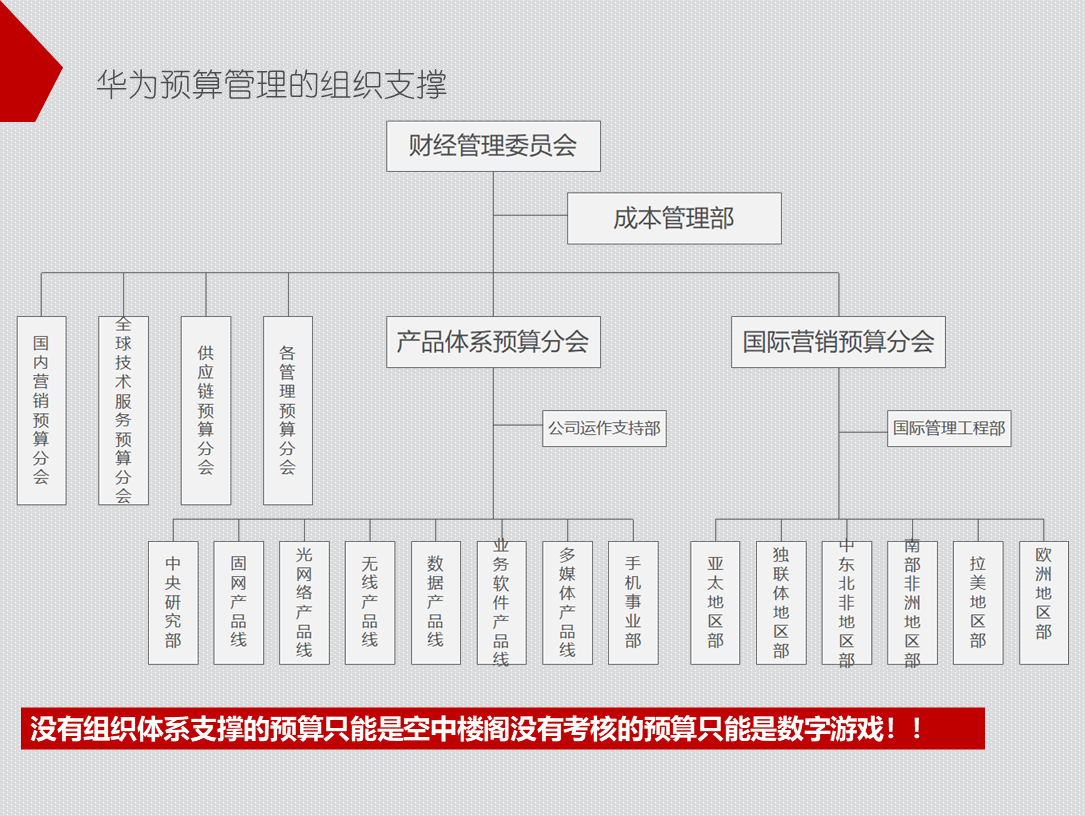

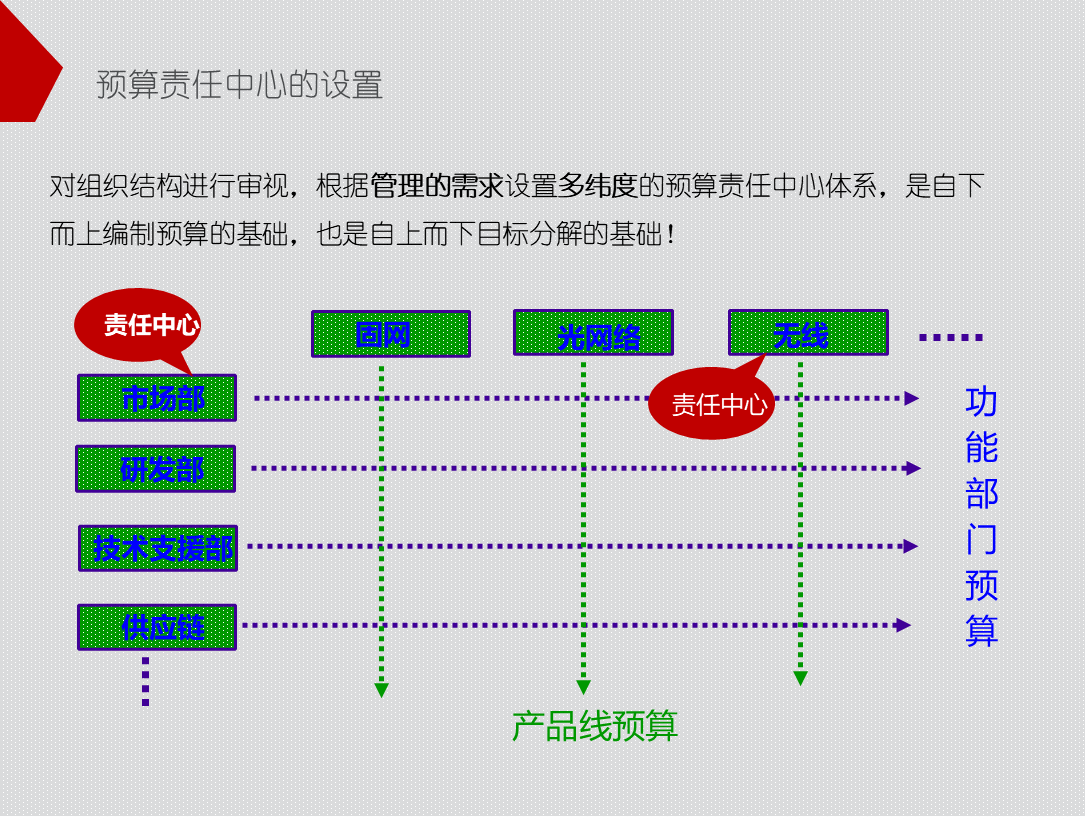

- 预算的组织支撑:华为构建多级预算控制体系,各责任中心的收支均纳入预算。设有财经管理委员会及各管理预算分会等,为预算管理提供组织保障。

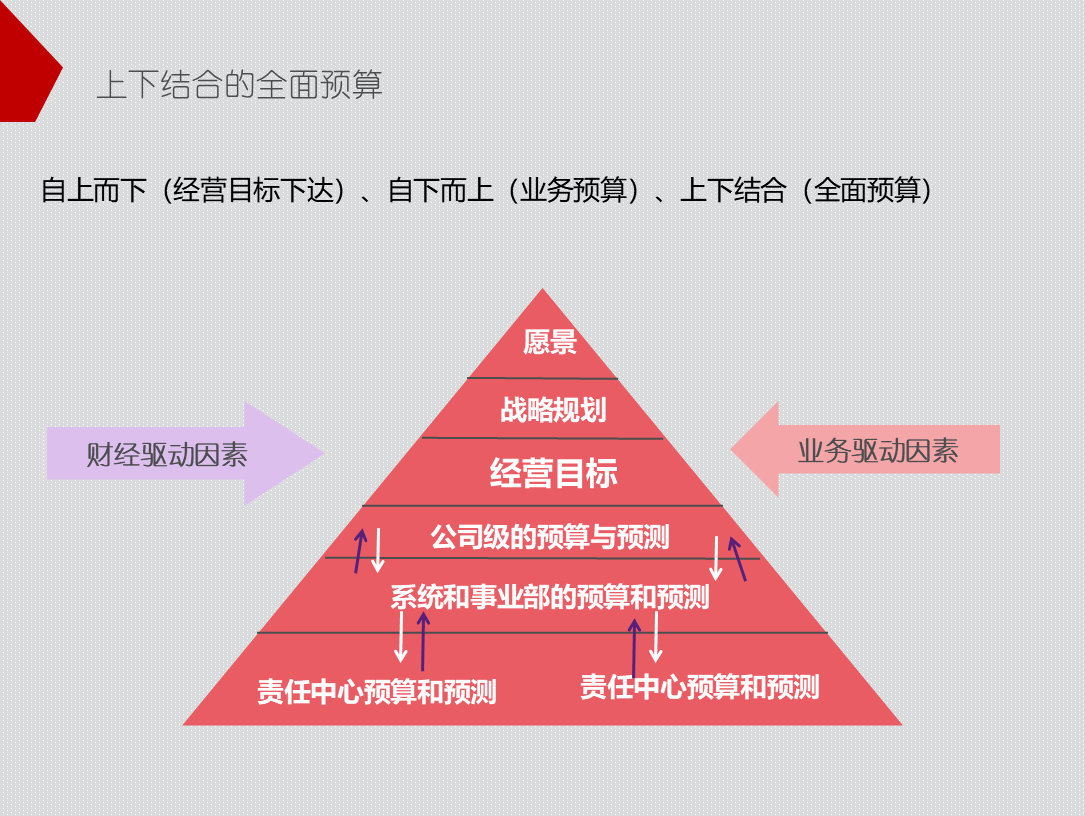

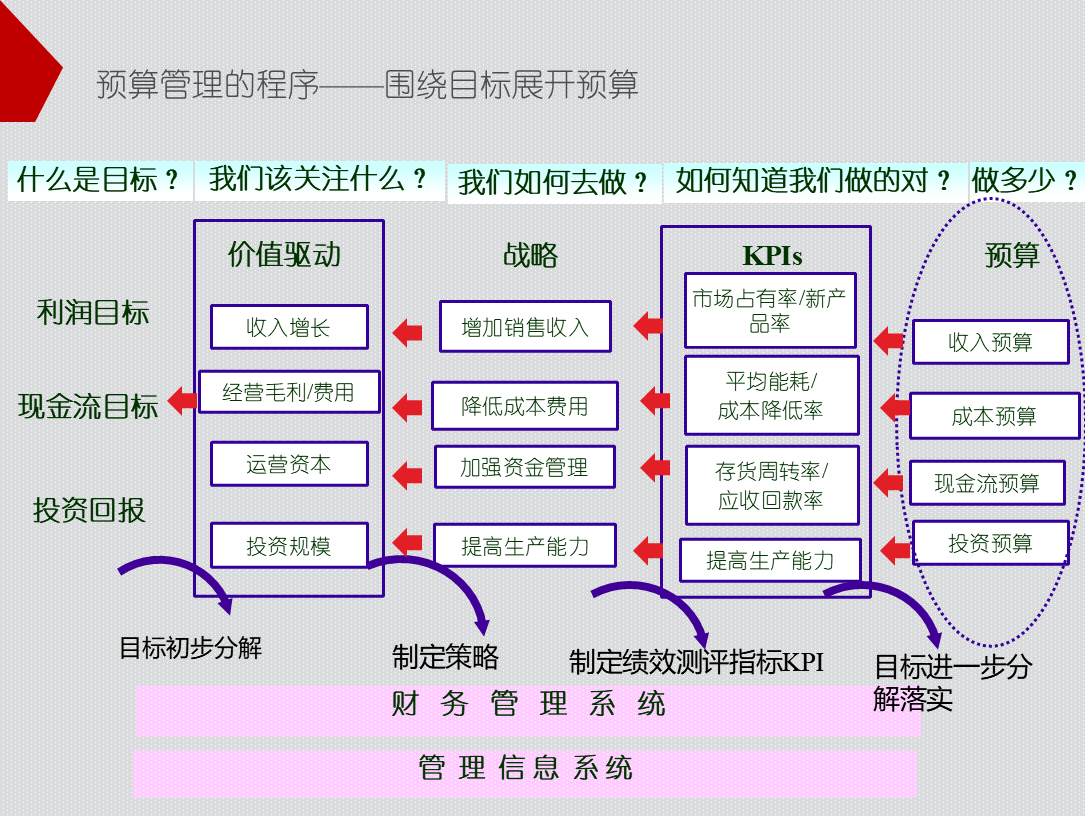

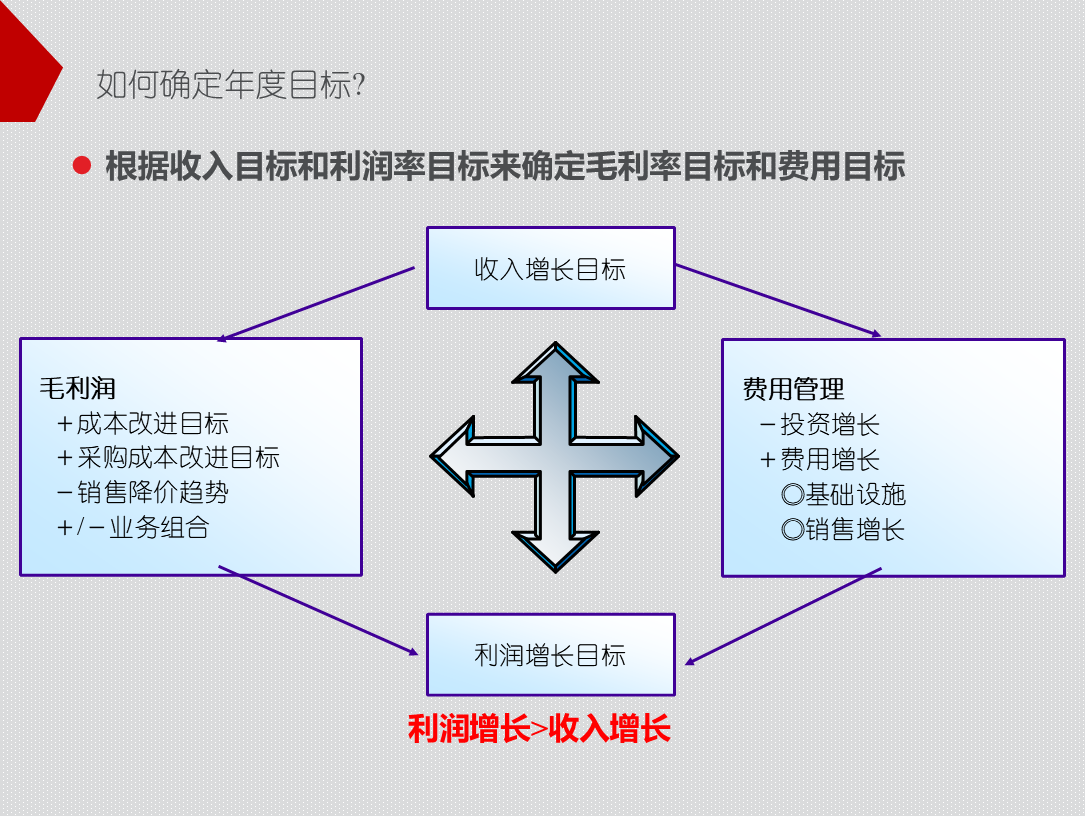

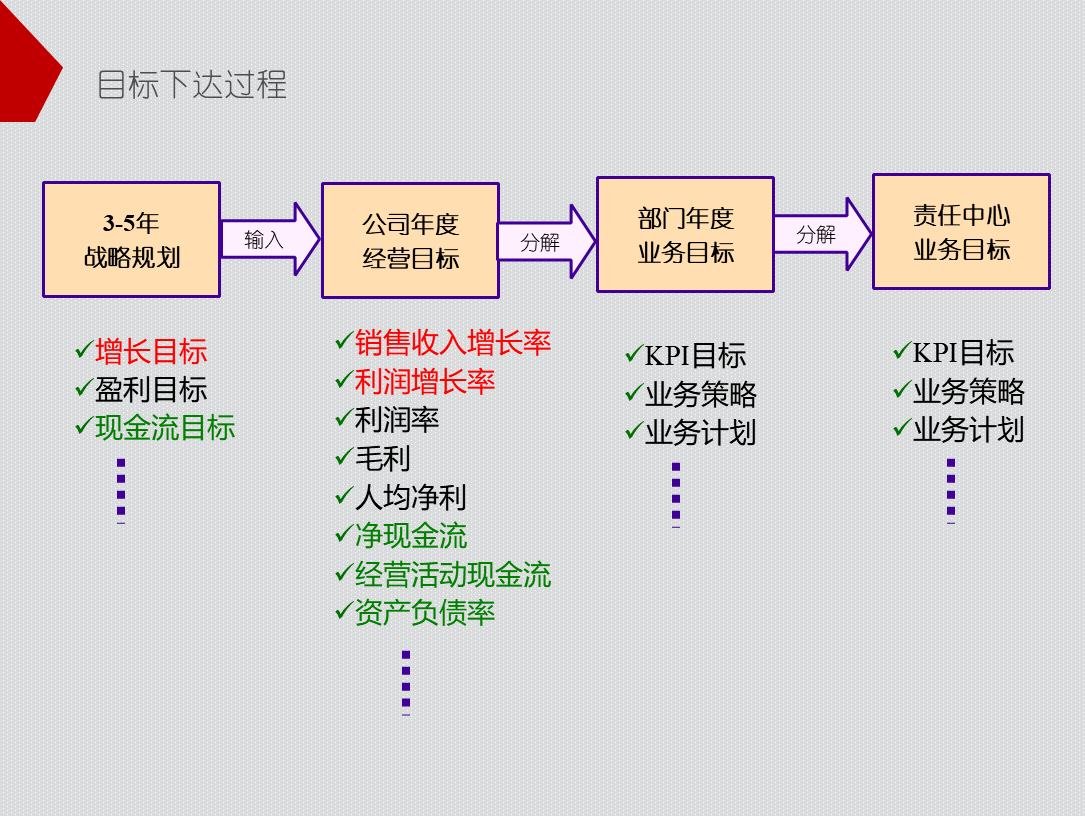

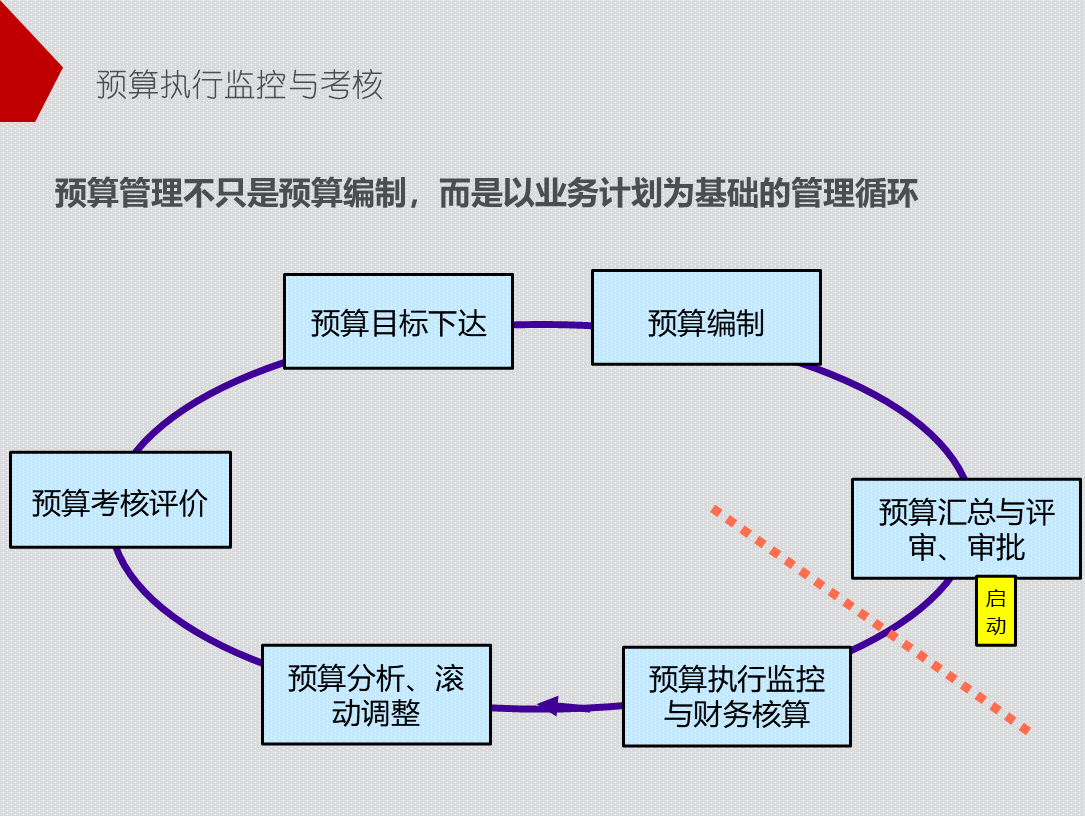

- 预算目标下达

- 确定方式:依据收入目标和利润率目标确定毛利率目标和费用目标。

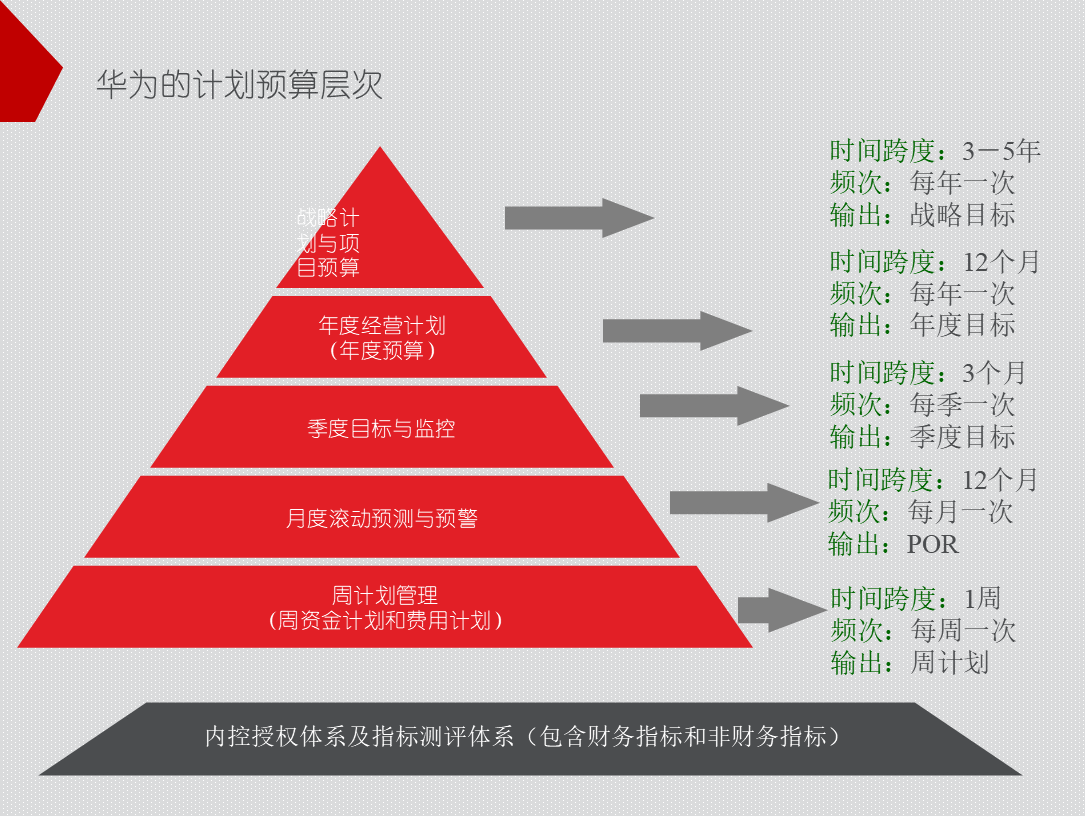

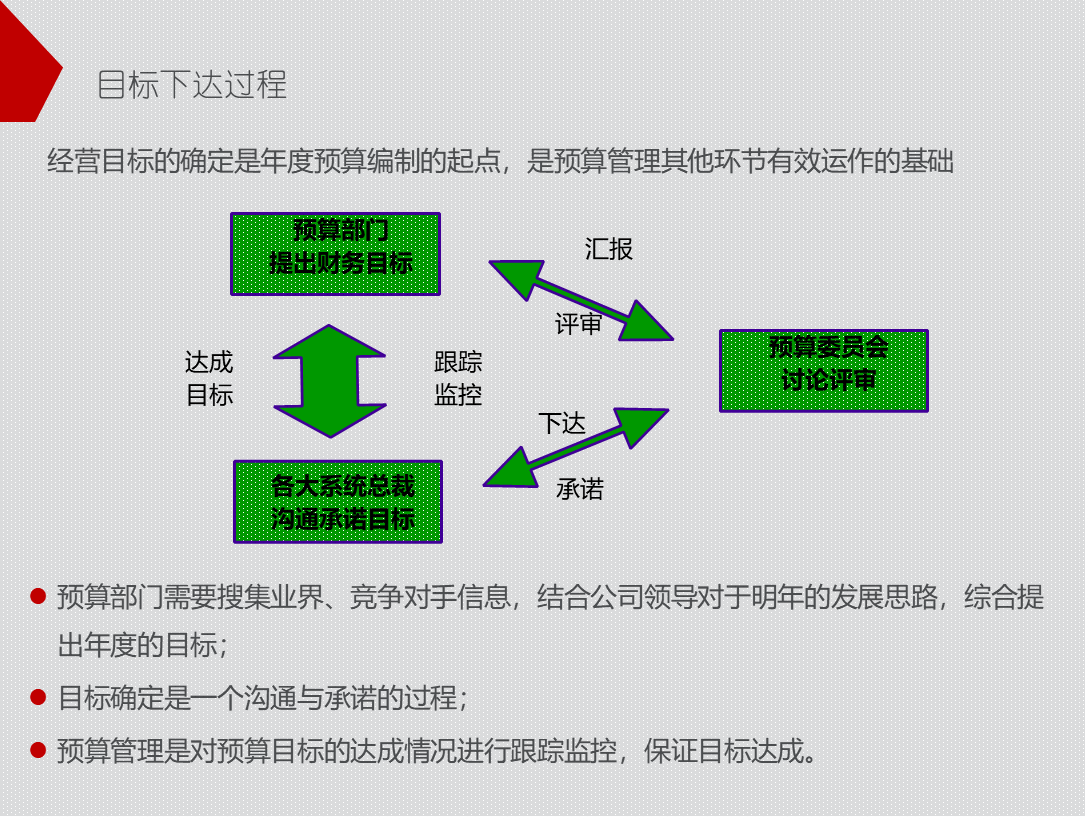

- 下达过程:从 3 - 5 年战略规划开始,经责任中心、部门层层分解,是一个沟通与承诺的过程。

- 预算编制与评审

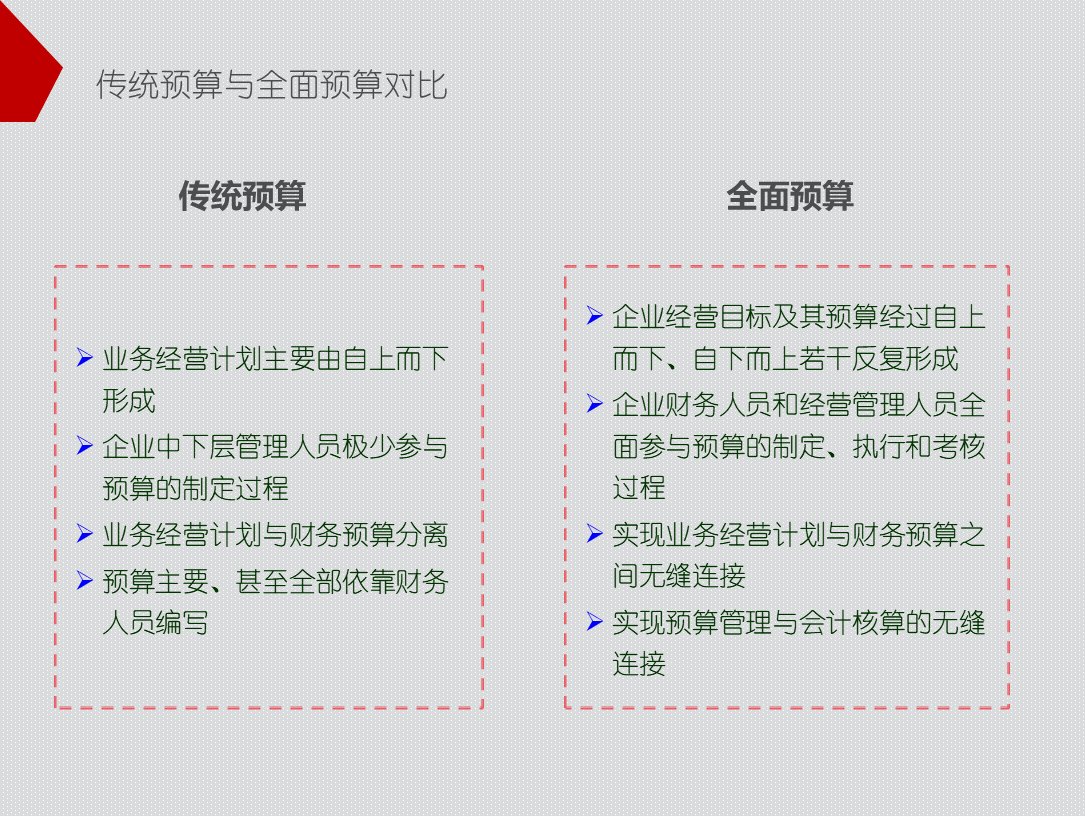

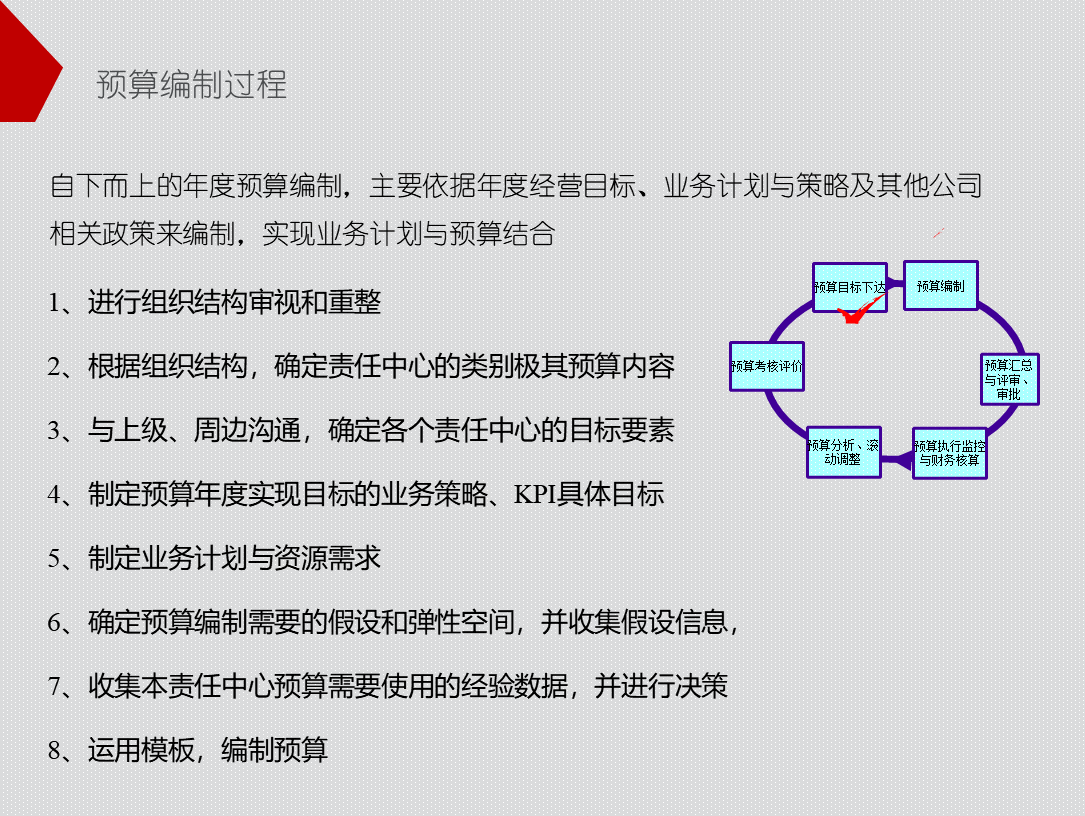

- 编制过程:每年 10 - 12 月自下而上编制下年度预算,依据年度经营目标等,经过审视组织结构、确定责任中心等多个步骤完成。

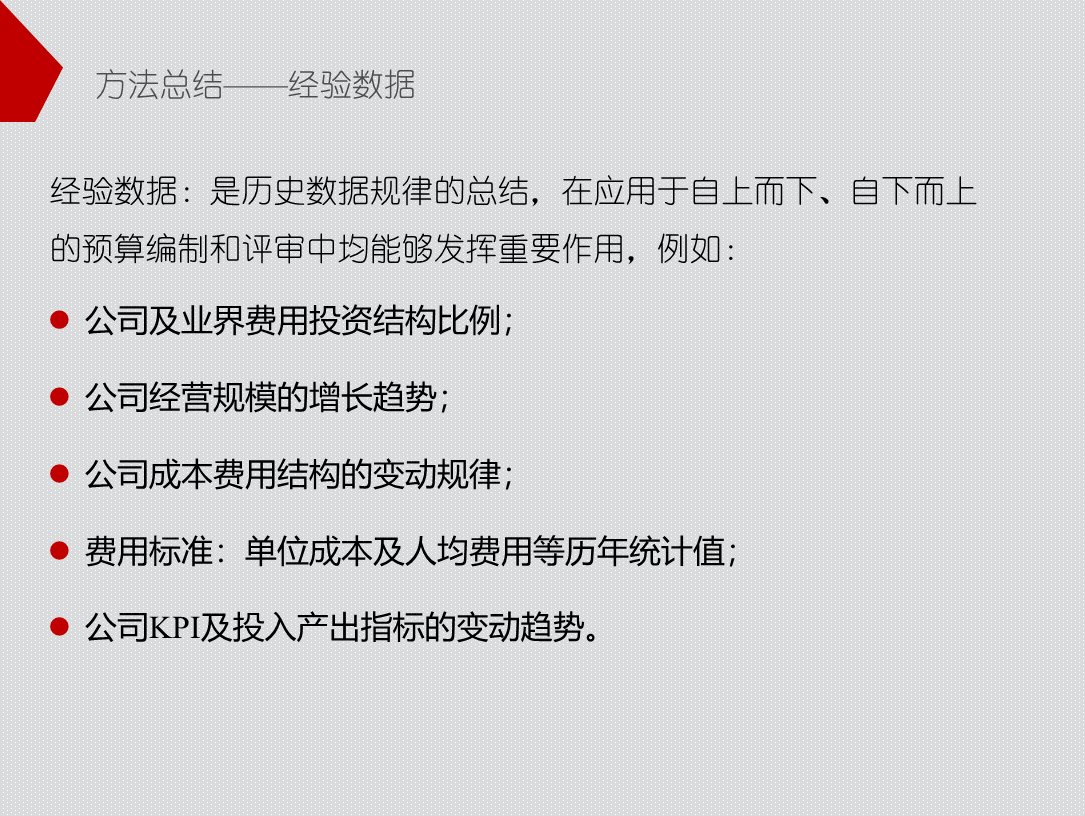

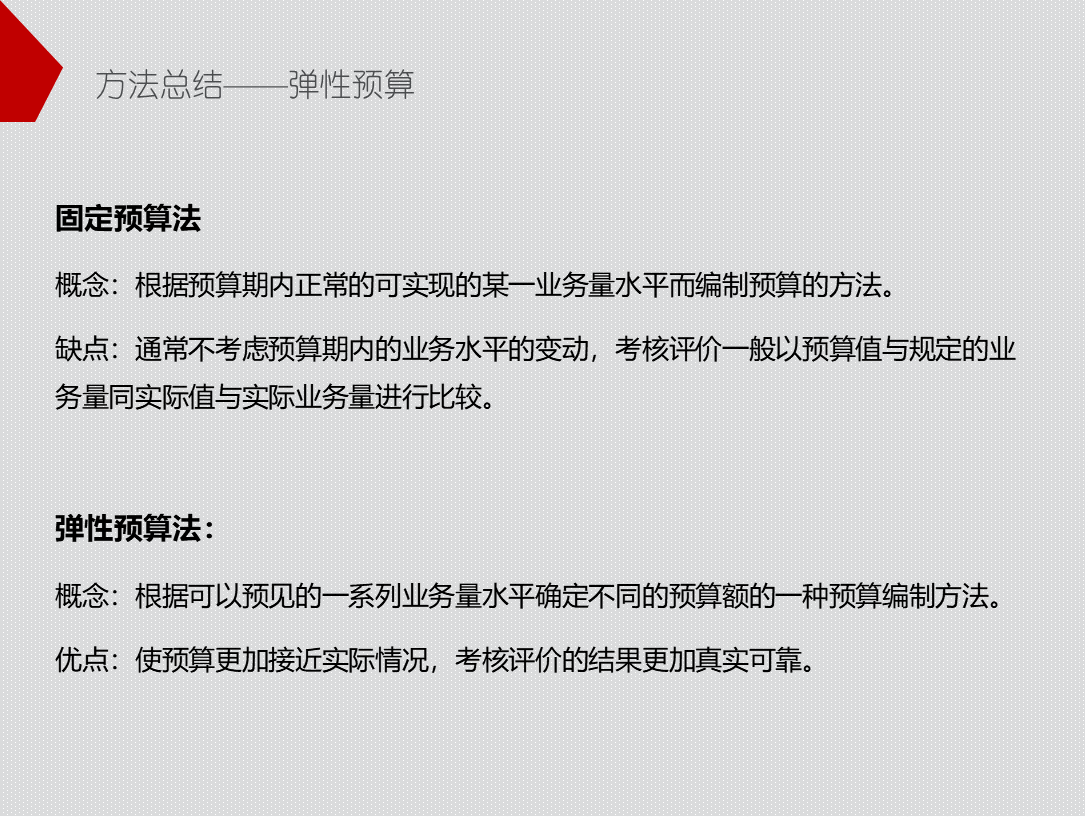

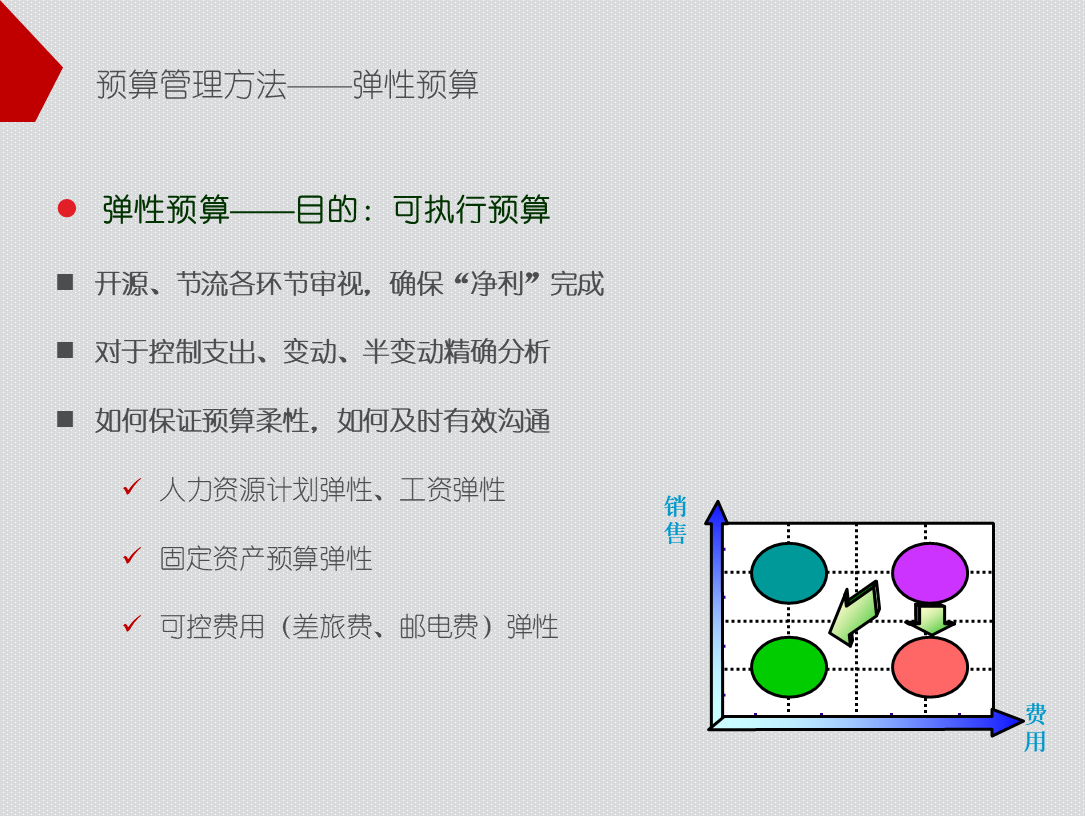

- 方法运用:利用经验数据、预算模板,采用弹性预算和滚动预算等方法。

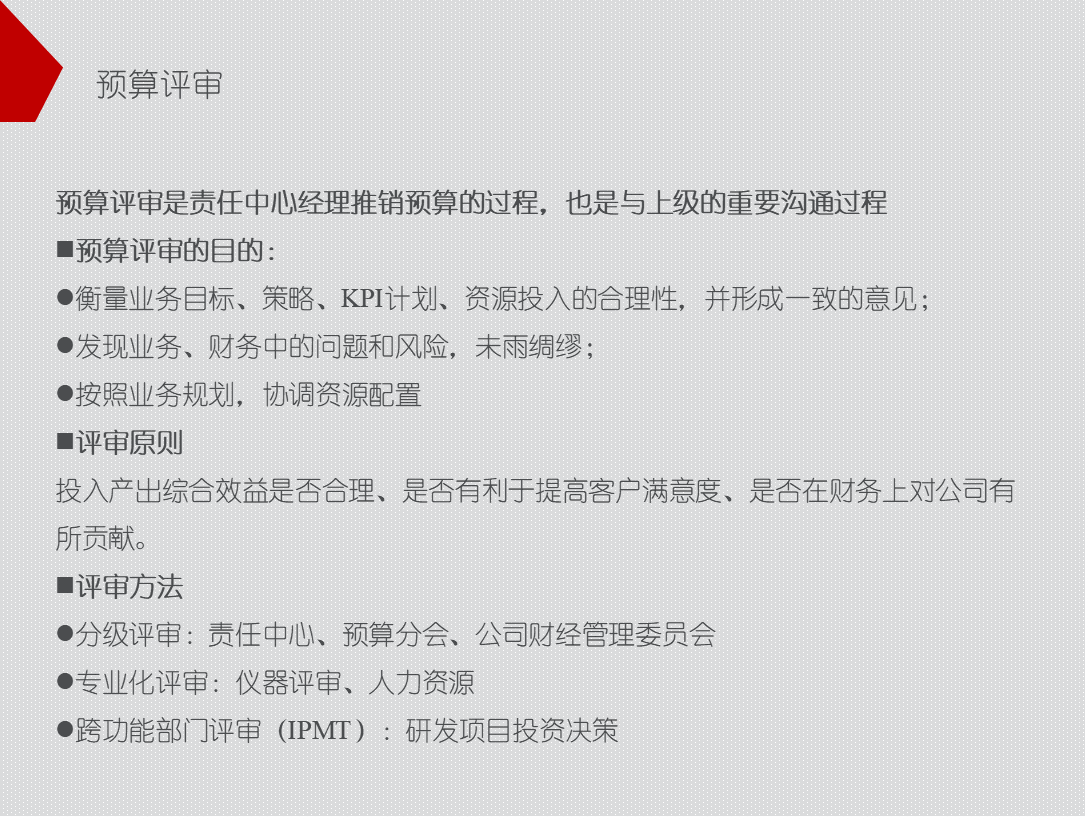

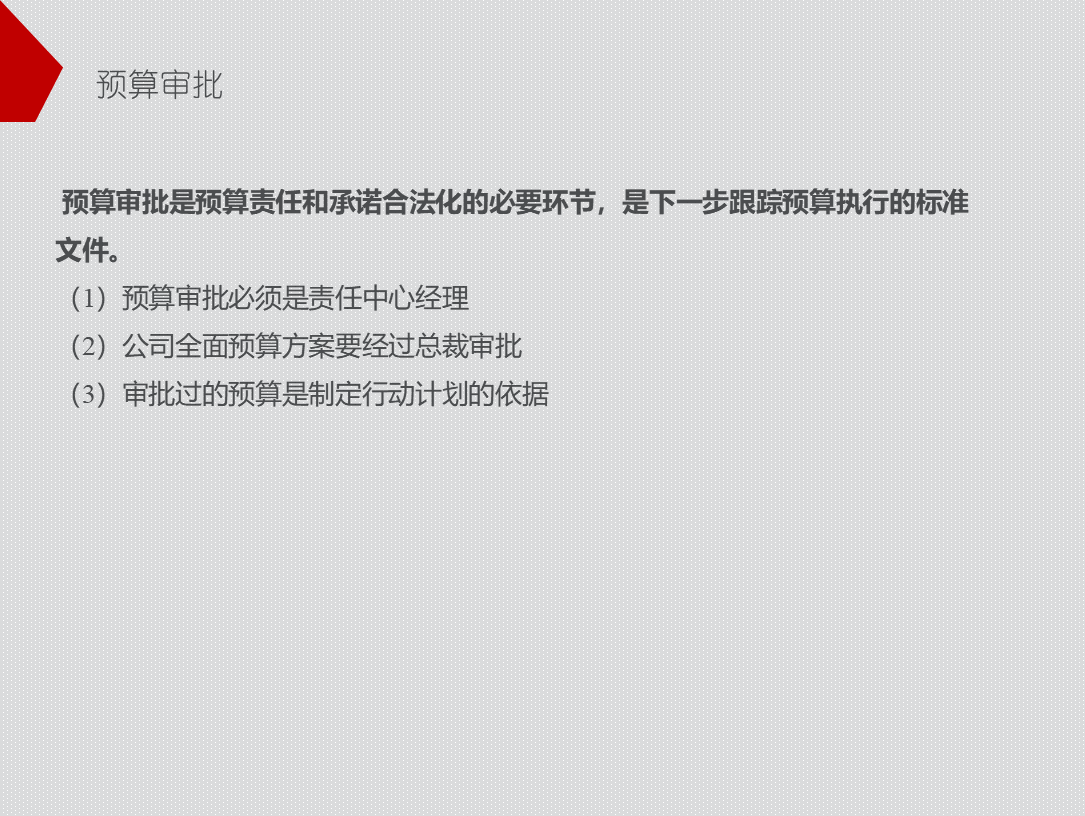

- 评审审批:预算评审衡量业务各方面合理性,发现问题并协调资源配置;预算审批使预算责任合法化,是跟踪执行的标准文件。

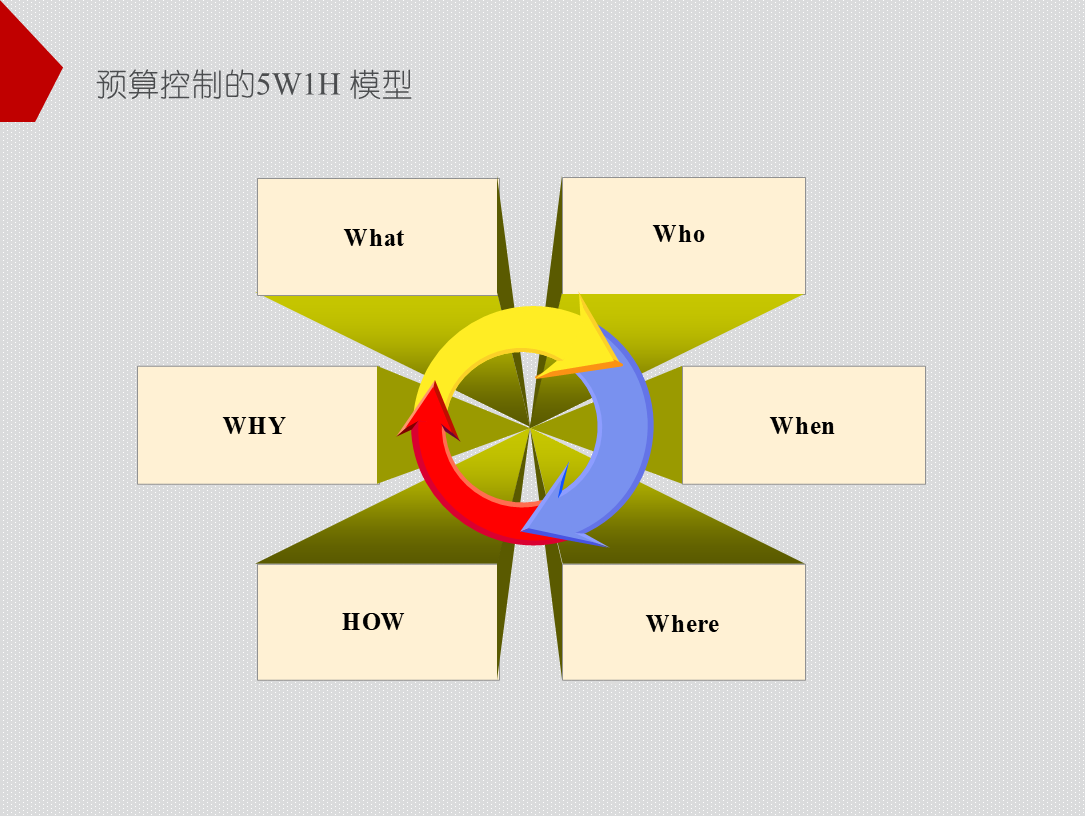

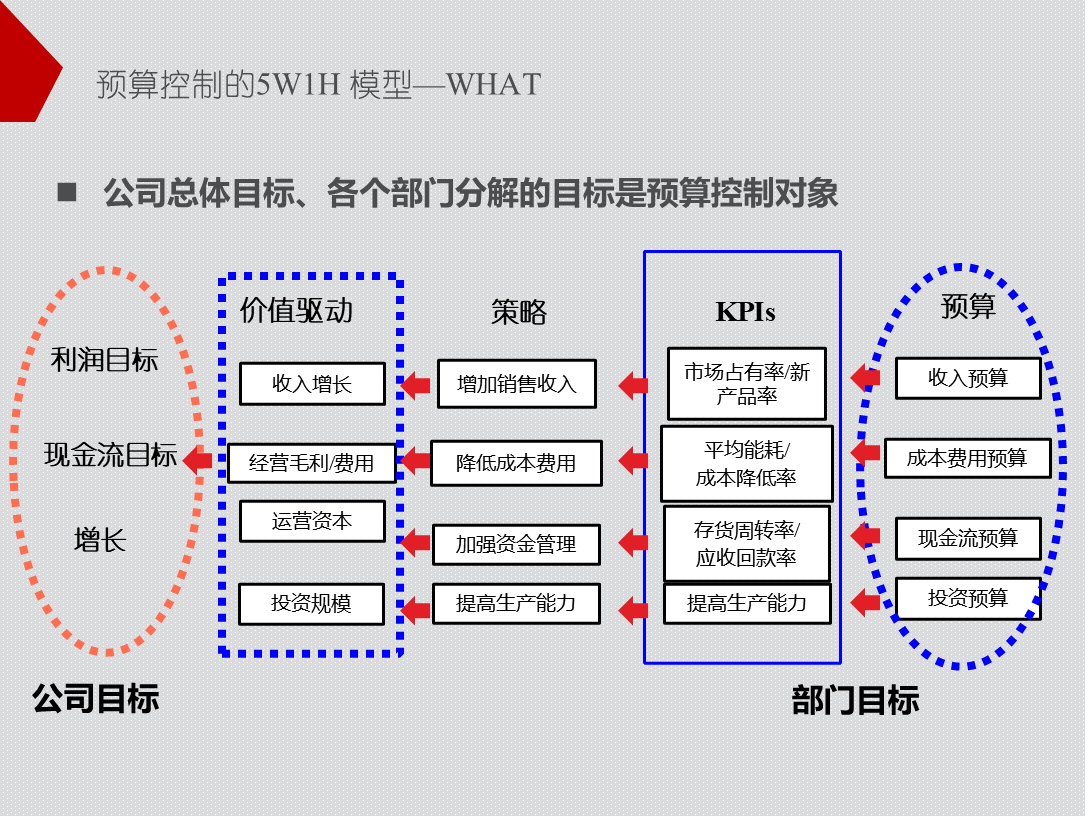

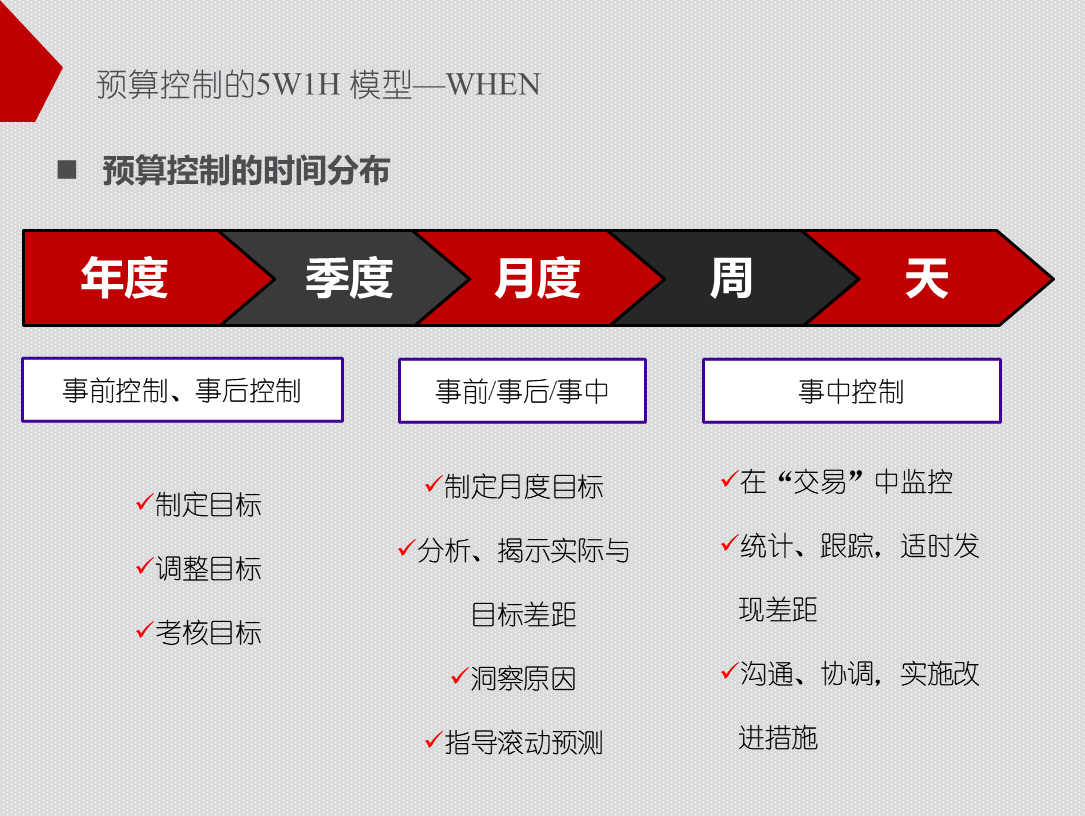

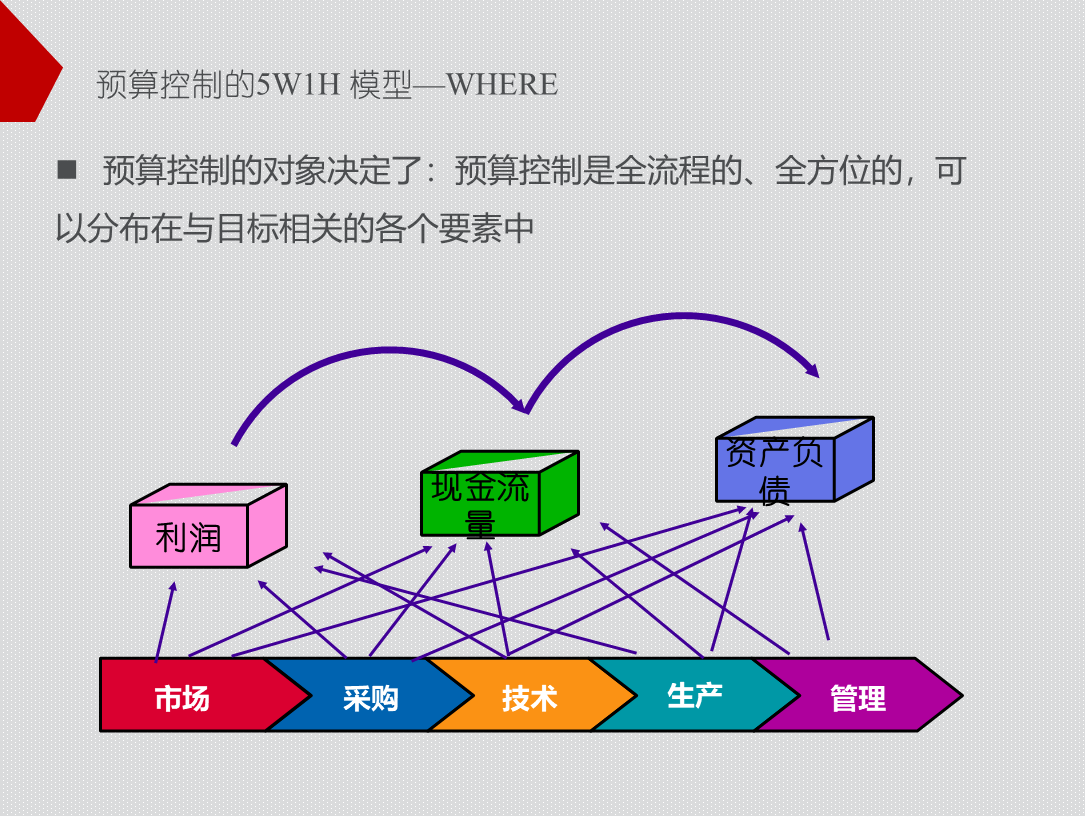

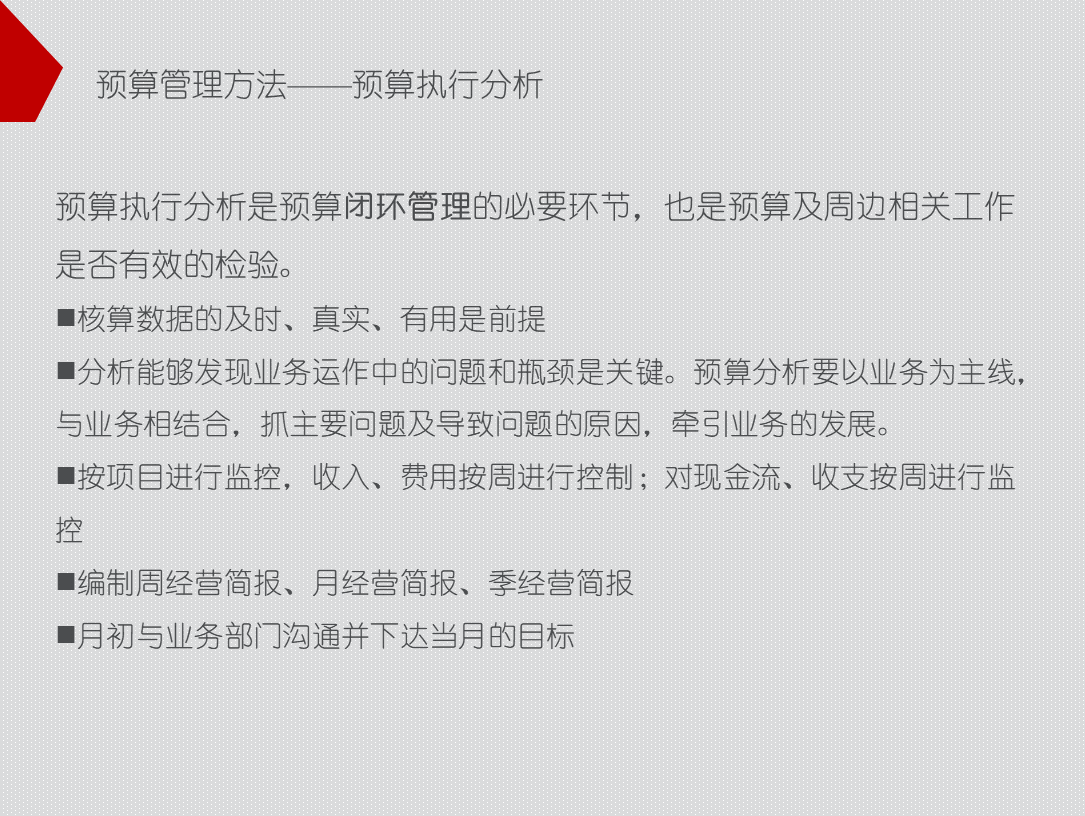

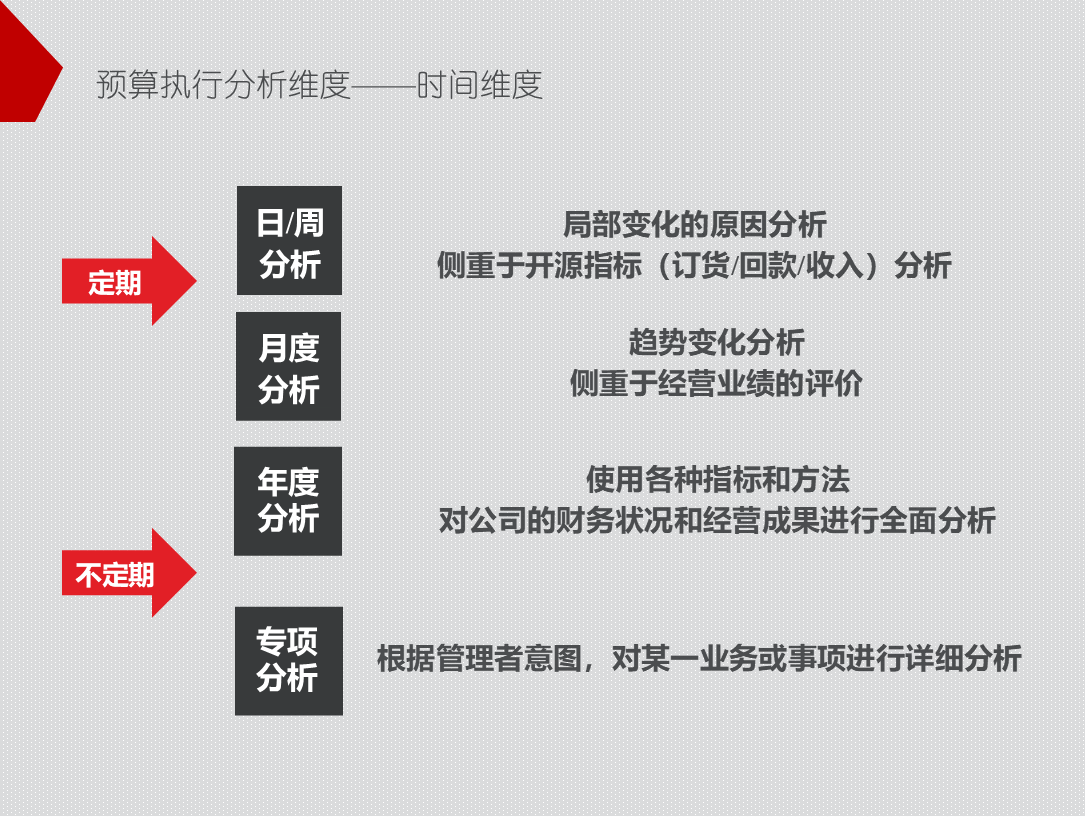

- 预算执行监控与考核

- 监控模型:运用 5W1H 模型,对公司目标、策略进行监控,预警风险。

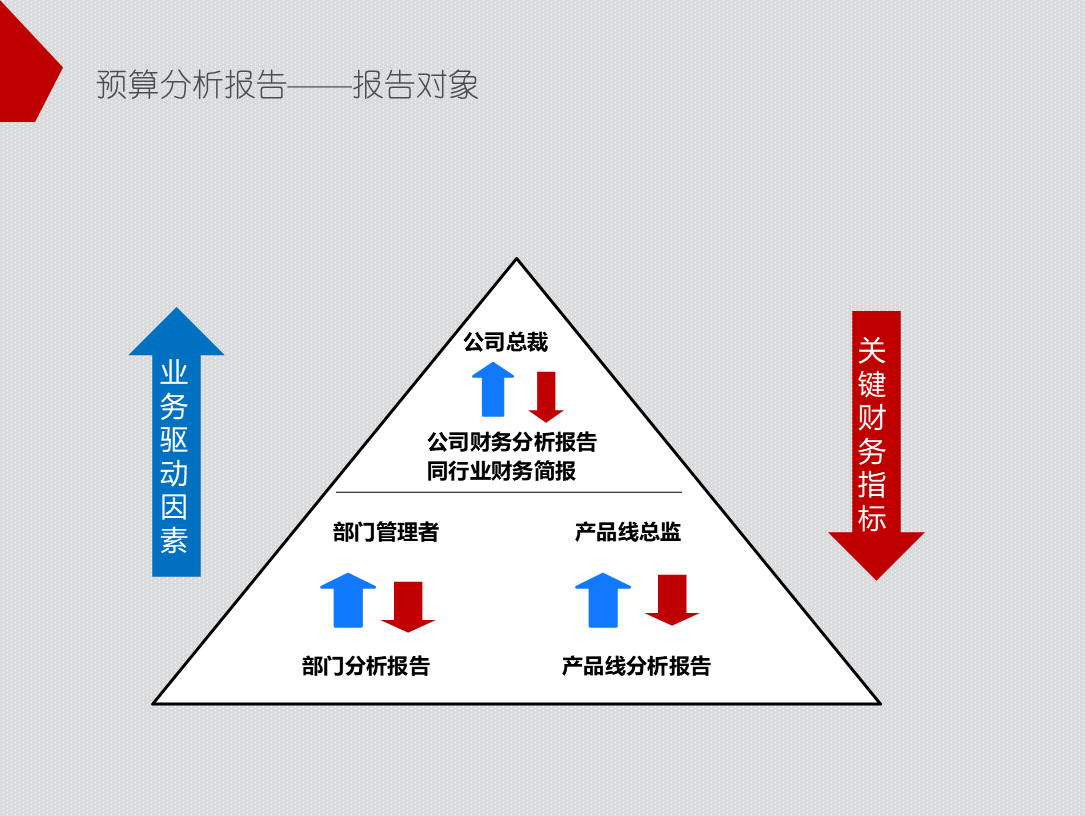

- 执行分析:以业务为主线,按项目和时间维度监控,编制各类经营简报。

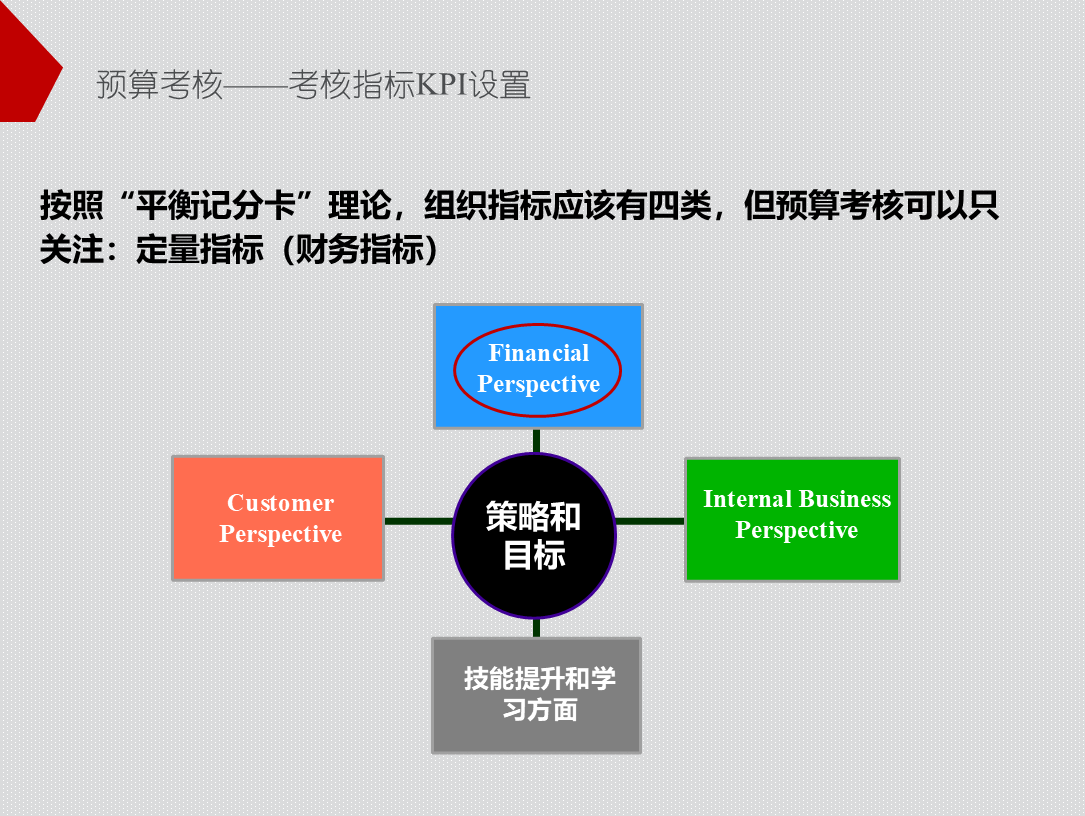

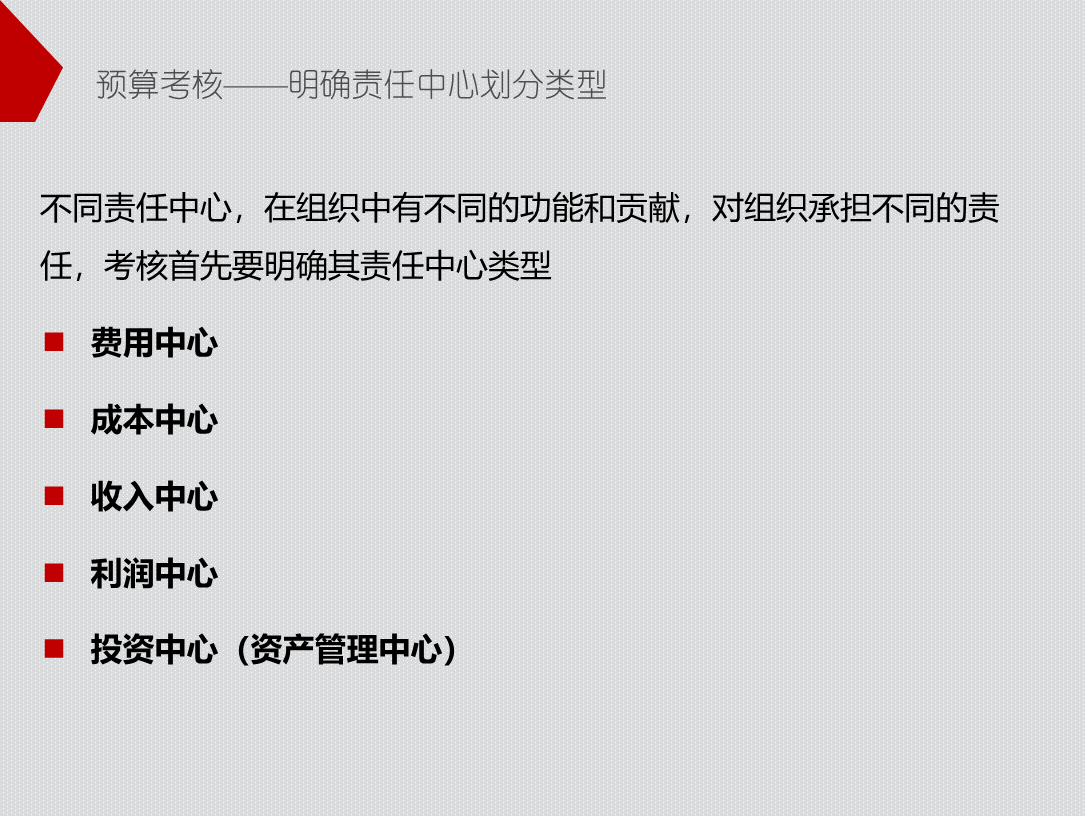

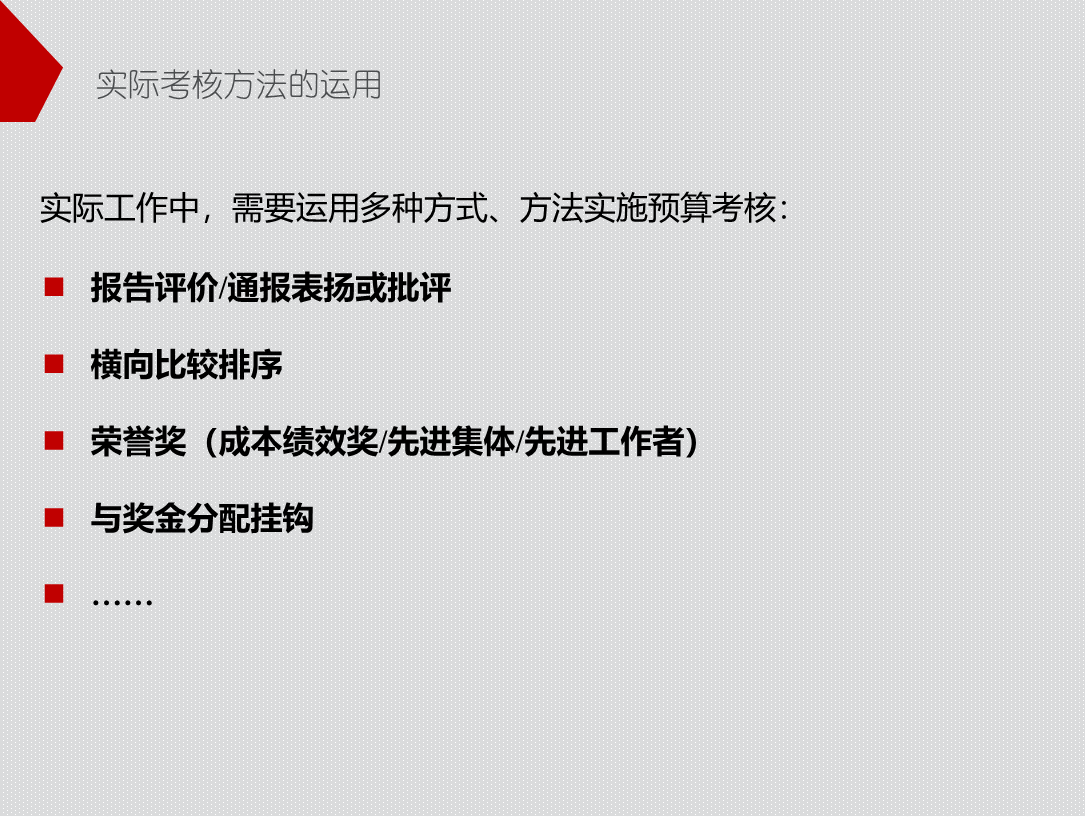

- 考核方式:依据平衡记分卡理论,关注定量财务指标,按责任中心类型设置 KPI,运用多种方式考核。

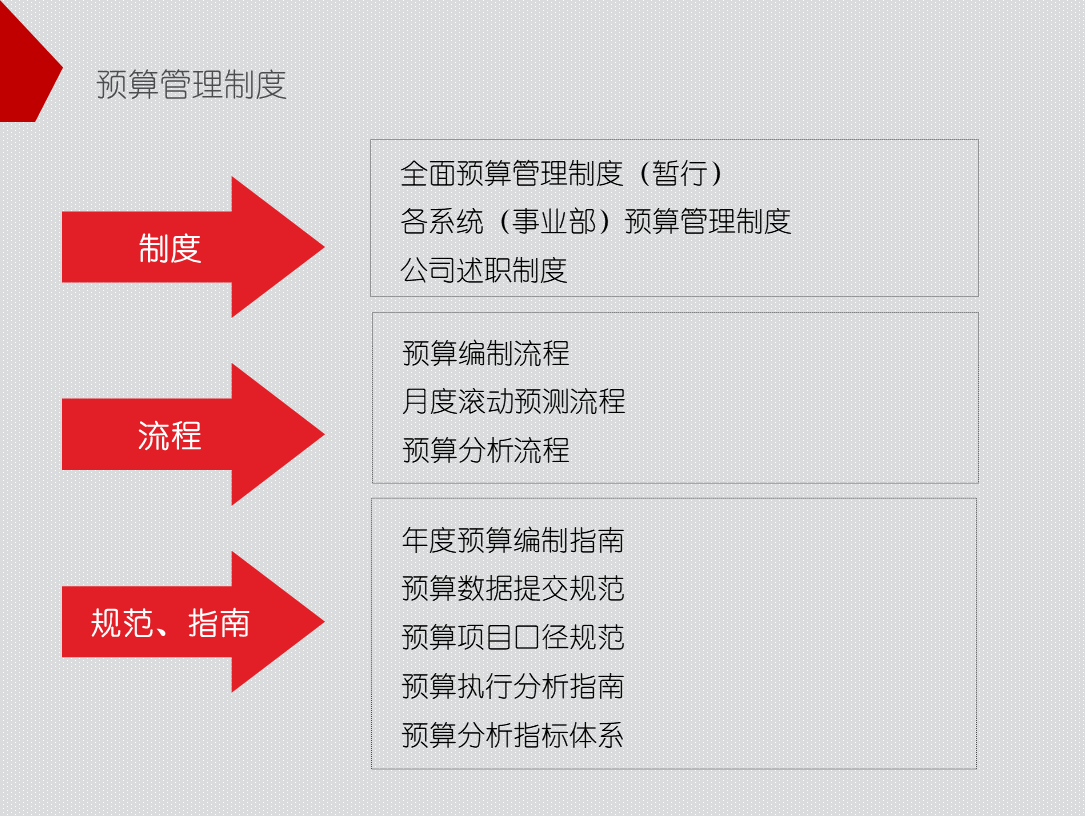

- 预算管理制度:包括全面预算管理制度(暂行)等制度,预算编制流程等流程,以及年度预算编制指南等规范和指南。

| 分类 | 详情 |

| 预算编制时间 | 每年 10 - 12 月编制下年度预算 |

| 预算控制时间分布 | 季度、月度、周、天、年度,含事前、事中、事后控制 |

| 预算考核指标示例 | 人均销售收入、经营目标完成率、销售毛利率等 |

| 预算责任中心类型 | 费用中心、成本中心、收入中心、利润中心、投资中心(资产管理中心) |

关键问题

- 弹性预算相比固定预算有哪些优势?

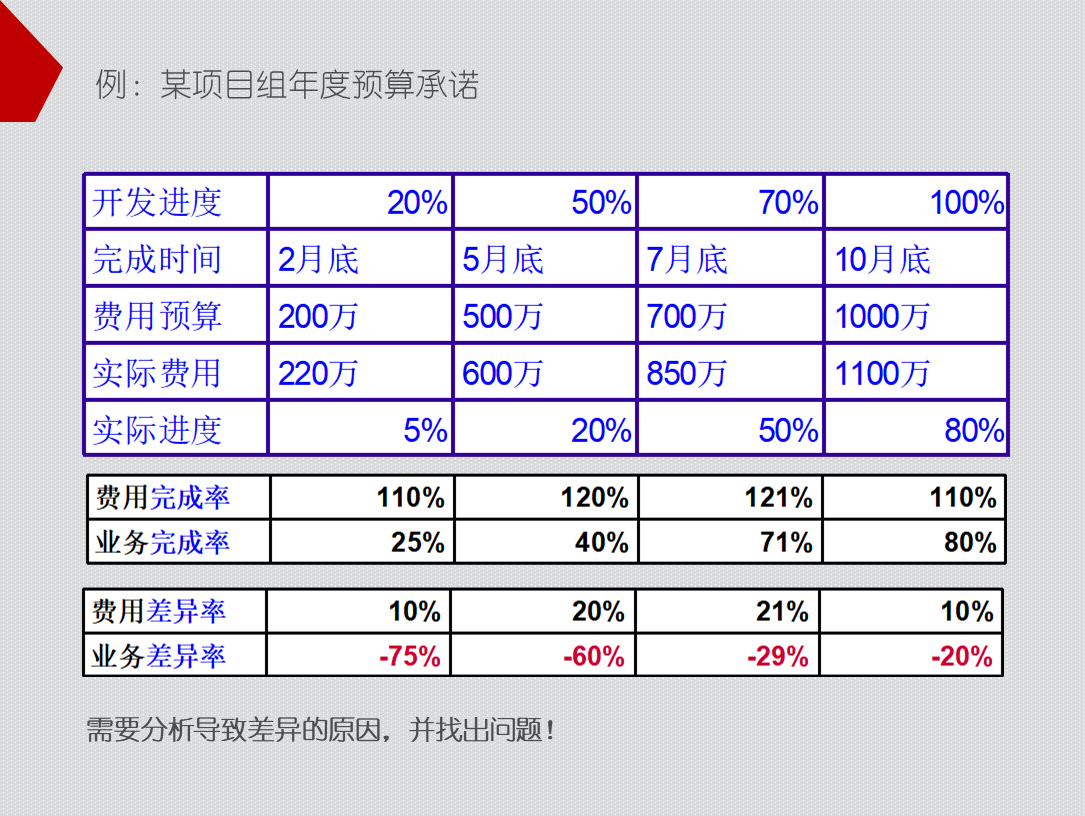

- 弹性预算根据一系列业务量水平确定不同预算额,更接近实际情况。它能对开源、节流各环节进行审视,精确分析控制支出、变动和半变动情况,使考核评价结果更加真实可靠。而固定预算通常不考虑业务水平变动,考核时以固定业务量对比实际值,与实际情况偏差较大。

- 预算执行分析在预算管理中的关键作用体现在哪些方面?

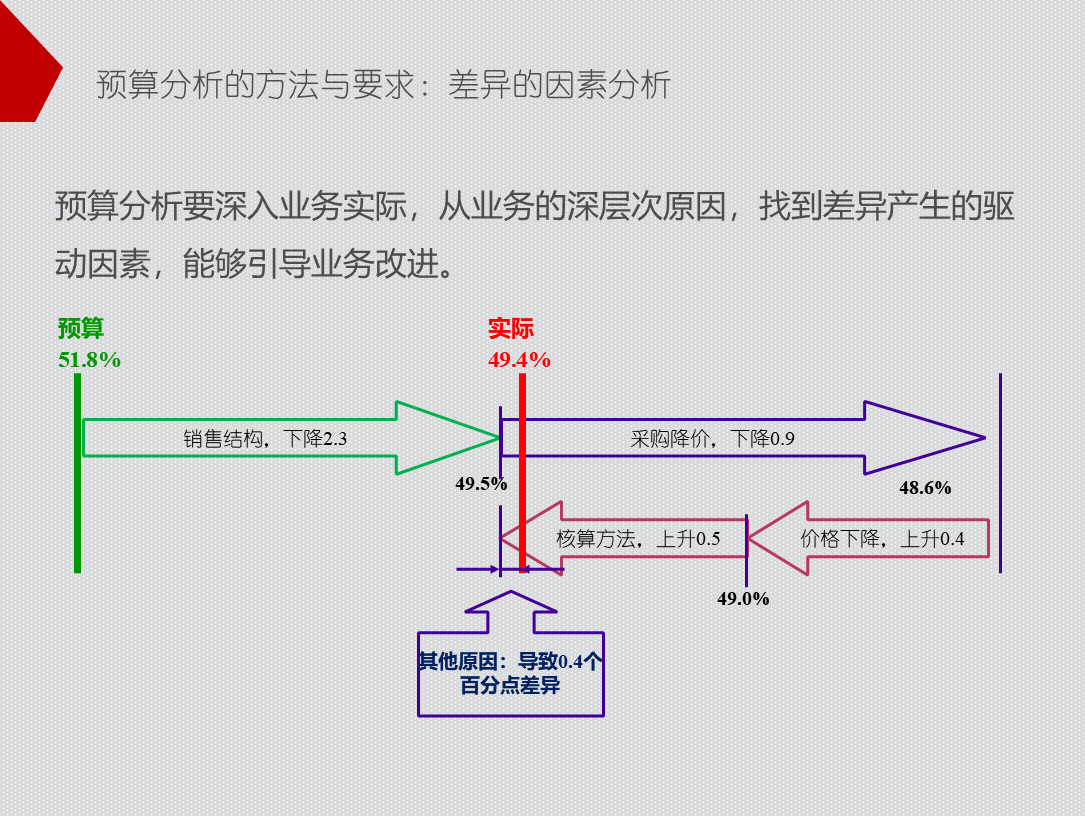

- 预算执行分析是预算闭环管理的必要环节。一方面,它能发挥预算的评价作用,监控目标完成情况;另一方面,通过差异分析,能发现业务运作中的问题和瓶颈,以业务为主线找出原因,牵引业务发展,促进绩效改进。同时,及时、真实、有用的核算数据是其有效开展的前提。

- 华为的预算管理如何实现与业务的紧密结合?

- 华为通过多种方式实现预算与业务紧密结合。在编制环节,依据年度经营目标、业务计划与策略编制预算;推进业务计划和财务计划一体化,重点建设业务预算评审模板;预算执行分析以业务为主线,按项目监控,与业务部门密切沟通。此外,在确定预算目标时,充分考虑业务增长、成本控制等业务因素,使预算源于业务、服务业务。