量化交易 - 聚宽joinquant - 多因子入门研究 - 源码开源

先看一下我们的收益: JoinQuant直达这里看看

下面讲解原理和代码。

下面讲解原理和代码。

目录

一、是否为st

二、是否停牌

三、市值小、roe大

四、编写回测代码

今天来研究一下多因子回测模型,这里以‘市值’、‘roe’作为例子。

几个标准:沪深300里选股,市值小、roe大、排出st 停牌、定期调仓

一、是否为st

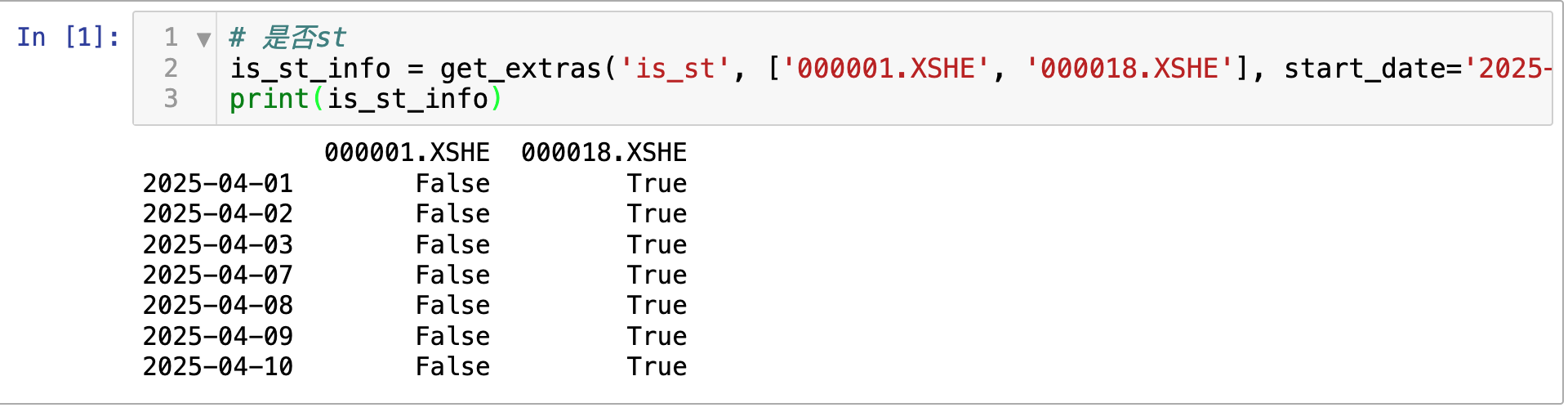

# 是否st

is_st_info = get_extras('is_st', ['000001.XSHE', '000018.XSHE'], start_date='2025-04-01', end_date='2025-04-10', df=True)

print(is_st_info) 000001.XSHE 000018.XSHE

2025-04-01 False True

2025-04-02 False True

2025-04-03 False True

2025-04-07 False True

2025-04-08 False True

2025-04-09 False True

2025-04-10 False True

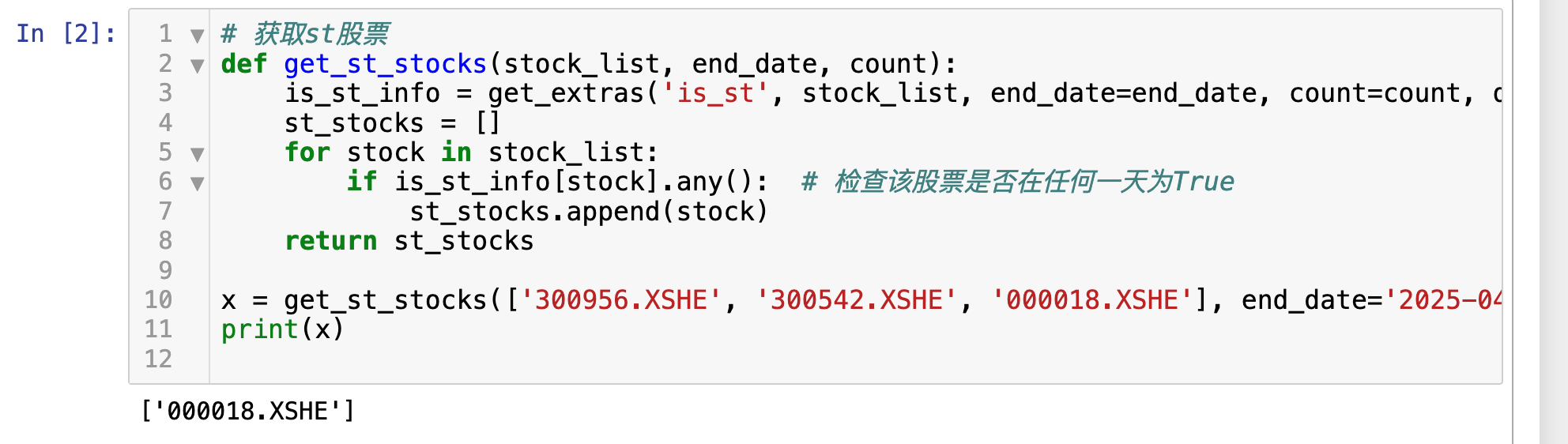

然后我们改装成为函数

# 获取st股票

def get_st_stocks(stock_list, end_date, count):

is_st_info = get_extras('is_st', stock_list, end_date=end_date, count=count, df=True)

st_stocks = []

for stock in stock_list:

if is_st_info[stock].any(): # 检查该股票是否在任何一天为True

st_stocks.append(stock)

return st_stocks

x = get_st_stocks(['300956.XSHE', '300542.XSHE', '000018.XSHE'], end_date='2025-04-12', count=5)

print(x)

二、是否停牌

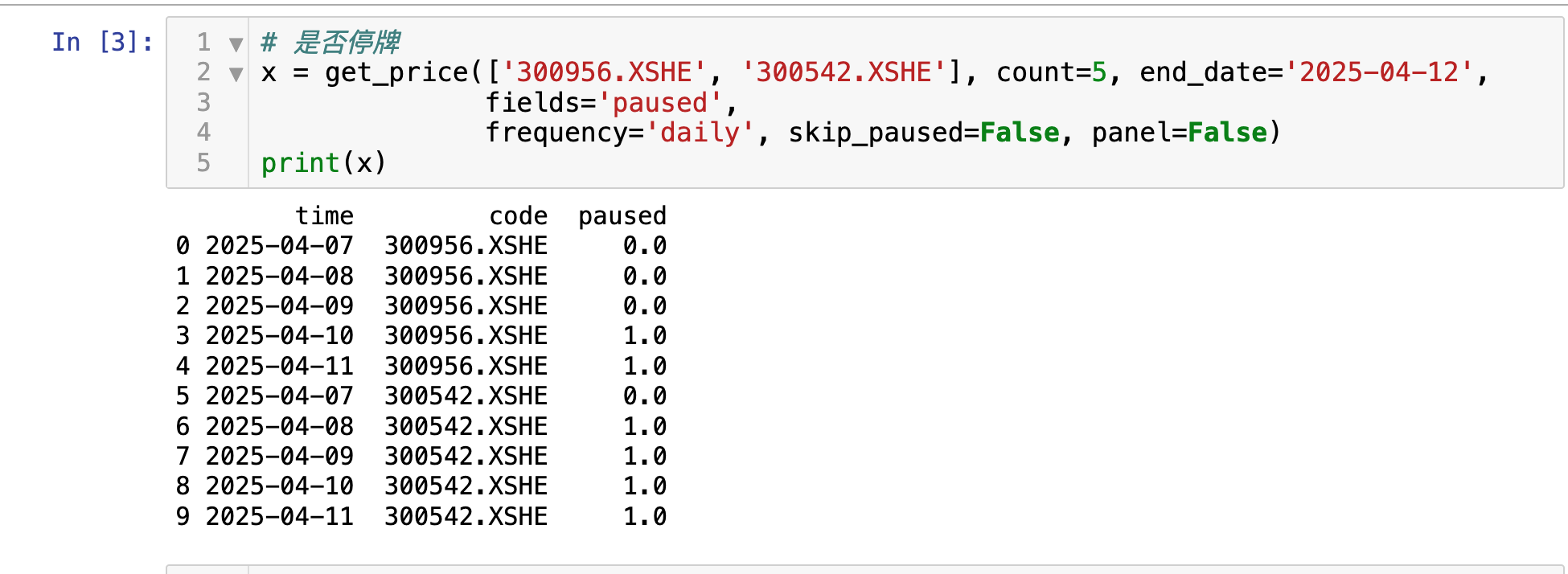

# 是否停牌

x = get_price(['300956.XSHE', '300542.XSHE'], count=5, end_date='2025-04-12',

fields='paused',

frequency='daily', skip_paused=False, panel=False)

print(x) time code paused

0 2025-04-07 300956.XSHE 0.0

1 2025-04-08 300956.XSHE 0.0

2 2025-04-09 300956.XSHE 0.0

3 2025-04-10 300956.XSHE 1.0

4 2025-04-11 300956.XSHE 1.0

5 2025-04-07 300542.XSHE 0.0

6 2025-04-08 300542.XSHE 1.0

7 2025-04-09 300542.XSHE 1.0

8 2025-04-10 300542.XSHE 1.0

9 2025-04-11 300542.XSHE 1.0

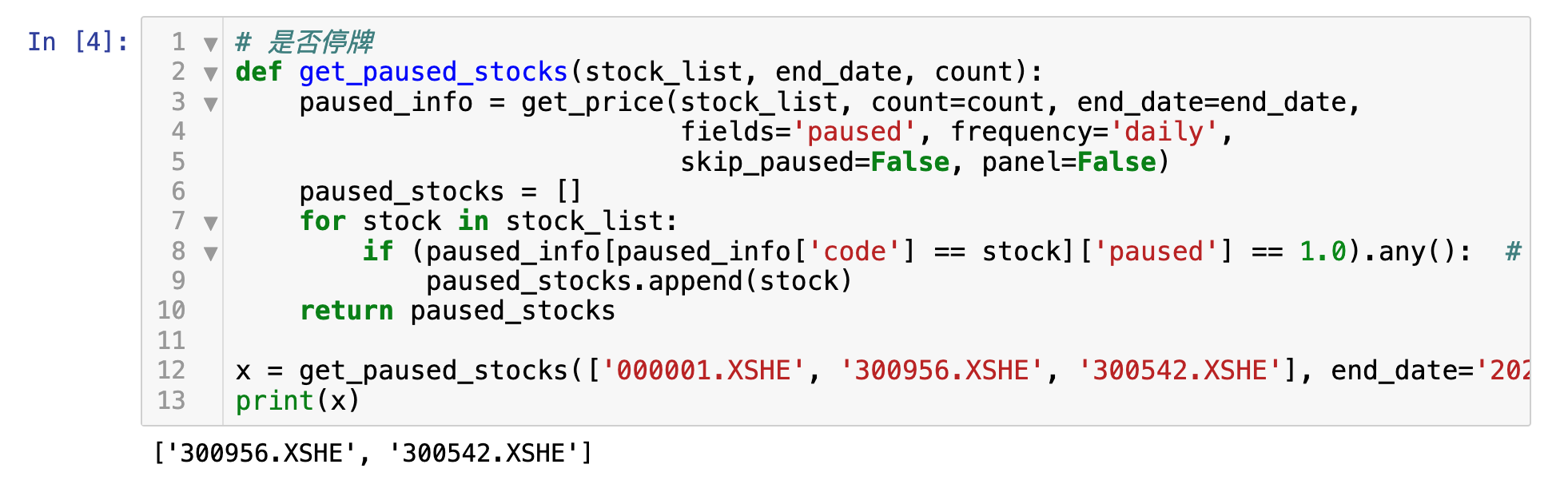

同样,我们改装成函数

# 是否停牌

def get_paused_stocks(stock_list, end_date, count):

paused_info = get_price(stock_list, count=count, end_date=end_date,

fields='paused', frequency='daily',

skip_paused=False, panel=False)

paused_stocks = []

for stock in stock_list:

if (paused_info[paused_info['code'] == stock]['paused'] == 1.0).any(): # 检查该股票是否在任何一天为1.0

paused_stocks.append(stock)

return paused_stocks

x = get_paused_stocks(['000001.XSHE', '300956.XSHE', '300542.XSHE'], end_date='2025-04-12', count=5)

print(x)

三、市值小、roe大

获取某一天沪深300股票中yb天不停牌、不st,且满足市值和ROE排名前N的股票

from jqdata import *

def get_mystocks(date, yb=63, N=20):

"""

获取某一天沪深300股票中yb天不停牌、不st,且满足市值和ROE排名前N的股票

:param date: 指定日期

:param yb: 多少天不停牌

:param N: 排名前多少

:return: 满足条件的股票代码列表

"""

# 获取沪深300的成分股

hs300_stocks = get_index_stocks('000300.XSHG', date=date)

# 获取股票的基本面数据

q = query(

valuation.code,

valuation.market_cap,

indicator.roe

).filter(

valuation.code.in_(hs300_stocks)

)

df = get_fundamentals(q, date=date)

#print(df.head())

# 获取停牌股票

paused_stocks = get_paused_stocks(hs300_stocks, end_date=date, count=yb)

#print(paused_stocks)

# 获取st股票

st_stocks = get_st_stocks(hs300_stocks, end_date=date, count=yb)

#print(st_stocks)

# 获取剔除停牌和ST的股票代码列表

all_paused_stocks = set(paused_stocks + st_stocks)

# 从df中筛选出剔除停牌和ST的股票

df = df[~df['code'].isin(all_paused_stocks)]

# 对市值进行升序排名,对ROE进行降序排名

df['market_cap_rank'] = df['market_cap'].rank(method='first', ascending=True)

df['roe_rank'] = df['roe'].rank(method='first', ascending=False)

df['composite_rank'] = df['market_cap_rank'] + df['roe_rank']

# 按综合排名升序排序并选取前N

df_sorted = df.sort_values(by='composite_rank', ascending=True).head(N)

# 提取股票代码并返回

mystocks = df_sorted['code'].tolist()

return mystocks

mystocks = get_mystocks('2024-12-31')

print(mystocks)['300628.XSHE', '002555.XSHE', '000876.XSHE', '300394.XSHE', '603833.XSHG', '605117.XSHG', '300316.XSHE', '000975.XSHE', '000661.XSHE', '002007.XSHE', '601021.XSHG', '601799.XSHG', '300896.XSHE', '688082.XSHG', '000807.XSHE', '000408.XSHE', '300832.XSHE', '600570.XSHG', '002920.XSHE', '600066.XSHG']

四、编写回测代码

# 导入函数库

from jqdata import *

import datetime

import numpy as np

# 策略初始化

def initialize(context):

set_benchmark('000300.XSHG')

set_option('use_real_price', True)

log.set_level('order', 'error')

set_order_cost(OrderCost(close_tax=0, open_commission=0, close_commission=0, min_commission=0), type='stock')

g.t = 0

g.tc = 15 # 调仓频率

g.yb = 63 # 样本长度

g.N = 20 # 持仓数量

run_daily(market_open, time='open', reference_security='000300.XSHG')

def market_open(context):

now = context.current_dt

before_1d_time = now - timedelta(days=1)

end_date = before_1d_time.strftime("%Y-%m-%d")

if g.t % g.tc == 0:

mystocks = get_mystocks(end_date, g.yb, g.N)

rebalance_position(context, mystocks)

g.t += 1

# 获取st股票

def get_st_stocks(stock_list, end_date, count):

is_st_info = get_extras('is_st', stock_list, end_date=end_date, count=count, df=True)

st_stocks = []

for stock in stock_list:

if is_st_info[stock].any(): # 检查该股票是否在任何一天为True

st_stocks.append(stock)

return st_stocks

# 是否停牌

def get_paused_stocks(stock_list, end_date, count):

paused_info = get_price(stock_list, count=count, end_date=end_date,

fields='paused', frequency='daily',

skip_paused=False, panel=False)

paused_stocks = []

for stock in stock_list:

if (paused_info[paused_info['code'] == stock]['paused'] == 1.0).any(): # 检查该股票是否在任何一天为1.0

paused_stocks.append(stock)

return paused_stocks

def get_mystocks(date, yb=63, N=20):

"""

获取某一天沪深300股票中yb天不停牌,且满足市值和ROE排名前N的股票

:param date: 指定日期

:param yb: 多少天不停牌

:param N: 排名前多少

:return: 满足条件的股票代码列表

"""

# 获取沪深300的成分股

hs300_stocks = get_index_stocks('000300.XSHG', date=date)

# 获取股票的基本面数据

q = query(

valuation.code,

valuation.market_cap,

indicator.roe

).filter(

valuation.code.in_(hs300_stocks)

)

df = get_fundamentals(q, date=date)

#print(df.head())

# 获取停牌股票

paused_stocks = get_paused_stocks(hs300_stocks, end_date=date, count=yb)

#print(paused_stocks)

# 获取st股票

st_stocks = get_st_stocks(hs300_stocks, end_date=date, count=yb)

#print(st_stocks)

# 获取剔除停牌和ST的股票代码列表

all_paused_stocks = set(paused_stocks + st_stocks)

# 从df中筛选出剔除停牌和ST的股票

df = df[~df['code'].isin(all_paused_stocks)]

# 对市值进行升序排名,对ROE进行降序排名

df['market_cap_rank'] = df['market_cap'].rank(method='first', ascending=True)

df['roe_rank'] = df['roe'].rank(method='first', ascending=False)

df['composite_rank'] = df['market_cap_rank'] + df['roe_rank']

# 按综合排名升序排序并选取前N

df_sorted = df.sort_values(by='composite_rank', ascending=True).head(N)

# 提取股票代码并返回

mystocks = df_sorted['code'].tolist()

return mystocks

"""

###################### 工具 ######################

调仓:

先卖出持仓中不在 stock_list 中的股票

再等价值买入 stock_list 中的股票

"""

def rebalance_position(context, stock_list):

current_holding = context.portfolio.positions.keys()

stocks_to_sell = list(set(current_holding) - set(stock_list))

# 卖出

bulk_orders(stocks_to_sell, 0)

total_value = context.portfolio.total_value

# 买入

bulk_orders(stock_list, total_value/len(stock_list))

# 批量买卖股票

def bulk_orders(stock_list,target_value):

for i in stock_list:

order_target_value(i, target_value)

上面就是所有的源码了。

参考:这里

原文太老了,代码也比较繁琐,故简化很多。