实用写作网站网站制作教学

在险价值(Value at Risk,VaR)

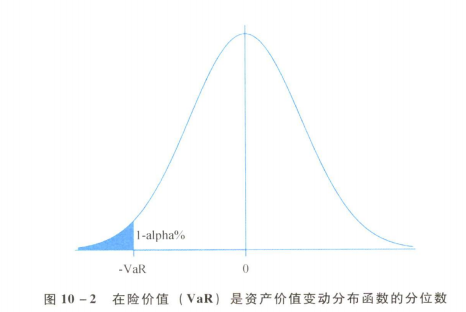

在险价值(Value at Risk,VaR)是指在一定概率水平 α % \alpha\% α%(置信水平)下,某金融资产或资产组合的价值在未来特定时期( N N N 天)可能的最大损失。计算 VaR 的目的在于明确:在未来 N N N 天内,投资者有 α % \alpha\% α% 的把握认为其资产组合的价值损失不会超过多少。

数学公式表示:

VaR 是以下方程的解:

Prob ( Δ Π ≤ − VaR ) = 1 − α % \text{Prob}(\Delta \Pi \leq -\text{VaR}) = 1 - \alpha\% Prob(ΔΠ≤−VaR)=1−α%

其中:

- Δ Π \Delta \Pi ΔΠ 表示资产组合价值的未来变动(随机变量);

- Prob ( ⋅ ) \text{Prob}(\cdot) Prob(⋅) 是 Δ Π \Delta \Pi ΔΠ 的分布函数。

- 钟形曲线:资产组合价值变化 Δ Π \Delta \Pi ΔΠ 的概率密度函数曲线。

- 阴影部分:表示 Δ Π \Delta \Pi ΔΠ 跌破 − VaR -\text{VaR} −VaR 的概率为 1 − α % 1 - \alpha\% 1−α%。

由此可知,VaR 是量化尾部风险的关键阈值。

VaR 实际上是某个概率分布的分位数。

计算 VaR 至少需要三方面的信息:

一是时间长度 N;

二是置信水平;

三是资产组合未来价值变动的分布特征。

选择时间长度 N 就是确定要计算资产在未来多长时间内的最大损失,这应该根据资产的特点和金融机构的管理政策来确定。一般而言,流动性强的资产往往需要每日计算 VaR,而期限较长的头寸则可以每星期或者每月计算 VaR。此外,投资组合调整、市场数据收集和风险对冲等的频率也是影响时间长度选择的重要因素。

在实际中,大多数资产通常都有每天的报价或者结算价,可以据此来计算每日的 VaR,并在此基础上扩展到 N 天的 VaR,可用扩展公式为:

V a R N = V a R 1 ⋅ N VaR_N = VaR_1 \cdot \sqrt{N} VaRN=VaR1⋅N

在置信水平 α % \alpha\% α% 的选择上,该水平在一定程度上反映了金融机构对于风险承担的态度或偏好。较大的置信水平意味着较高的风险厌恶程度,希望能够得到把握较大的预测结果,也希望所用的计算模型在对极端事件进行预测时失败的可能性更小。例如,95% 的置信水平的含义是有 95% 的把握认为最大损失不会超过 VaR 值。

由于随机变量的分布函数是单调不减函数,根据前面 VaR 的定义方程,95% 置信水平所对应的 VaR 将小于或等于 99% 置信水平所对应的 VaR。

在资产组合价值变化的分布特征方面,通常需要为其建立概率分布模型,这是计算 VaR 的难点所在。模型的建立基本上可以分为两步:

第一步是建立资产组合价值与各个风险因子的数学关系模型,例如期权组合的价值与标的资产、波动率、利率等因素有关系,股指期货套期保值组合的价值与相应个股和股指期货价格有关系。这些关系有的是线性的,有的是非线性的。无论是何种关系,都需要明确它们之间的数学表达式。第二步是建立各风险因子的概率分布模型,例如股票指数价格服从对数正态分布,利率服从一个均值回归过程等。

用公式表示,假设组合的价值为 V V V,影响其的风险因子分别为 s 1 , s 2 , … , s n s_1,s_2,…,s_n s1,s2,…,sn。建模的第一步就是明确风险因子对组合价值 V V V 的影响方式,即明确如下函数:

V = F ( s 1 , s 2 , … , s n ) V = F(s_1,s_2,…,s_n) V=F(s1,s2,…,sn)

的具体形式。在此基础上进行的第二步工作,有两种方法:一种是解析法,另一种是模拟法。

假设通过历史数据分析,明确了 n n n 个风险因子的变化率 r i = d s i s i r_i = \frac{ds_i}{s_i} ri=sidsi 的联合分布是均值为零的 n n n 维正态分布。那么,对组合价值进行一阶近似,得到:

d V = ∑ ( ∂ F ∂ s i ) ⋅ d s i = ∑ ( ∂ F ∂ s i ) ⋅ s i ⋅ r i dV = \sum \left( \frac{\partial F}{\partial s_i} \right) \cdot ds_i = \sum \left( \frac{\partial F}{\partial s_i} \right) \cdot s_i \cdot r_i dV=∑(∂si∂F)⋅dsi=∑(∂si∂F)⋅si⋅ri

由此可见,组合价值变化是风险因子变化率的线性组合,所以组合价值变化的条件分布是零均值正态分布,且其方差是:

σ V 2 = ∑ ∑ ρ i j ⋅ ( ∂ F ∂ s i ) ⋅ ( ∂ F ∂ s j ) ⋅ σ i ⋅ σ j \sigma^2_V = \sum \sum \rho_{ij} \cdot \left( \frac{\partial F}{\partial s_i} \right) \cdot \left( \frac{\partial F}{\partial s_j} \right) \cdot \sigma_i \cdot \sigma_j σV2=∑∑ρij⋅(∂si∂F)⋅(∂sj∂F)⋅σi⋅σj

在确定了组合价值变化服从条件正态分布后,就可以通过正态分布函数的逆函数来计算 VaR,即:

VaR = − Φ − 1 ( 1 − α ) ⋅ σ V \text{VaR} = -\Phi^{-1}(1 - \alpha) \cdot \sigma_V VaR=−Φ−1(1−α)⋅σV

以上就是用解析法来计算 VaR。这个方法要求明确资产组合价值变化的条件概率分布,并且需要计算众多风险因子的协方差矩阵。随着风险因子的提高(例如,股票组合中不同个股数量的提高),协方差矩阵的估计变得异常困难。

当使用解析法遇到困难时,可以运用模拟法,模拟风险因子在未来的各种可能情景,然后根据组合价值与风险因子的关系,得到在不同情境下投资组合的价值,从而得到组合价值变化的模拟样本,进而根据该样本来估计组合的 VaR。模拟法的关键在于模拟出风险因子的各个情景。对此,有两种解决方法。

一种方法是历史模拟法,即风险因子的历史数据作为未来的可能场景。例如,组合中有 50 只股票,选择过去 500 天这 50 只股票的收益率作为未来一天这些股票的可能收益率,进而算出未来一天这些股票的可能价格,并在此基础上算出股票组合在未来一天的可能价值,即 500 个样本。这500个样本的分布,就近似于股票组合价值变化未来一天的分布。根据该分布就可以算出VaR。

另一种方法是蒙特卡罗模拟法。这种方法的实施,首先要假设风险因子服从一定的联合分布,并根据历史数据来估计出联合分布的参数。下一步是利用计算机从前一步得到的联合分布中进行随机抽样,所抽得的每个样本,相当于风险变化的一种可能场景。第三步是在风险因子的每种场景下计算组合的价值变化,从而得到组合价值变化的抽样。第四步,根据组合价值变化的抽样来估计其分布并计算VaR。

当资产组合的结构比较复杂时,使用模拟法来计算VaR在算法上较为简便,但是要想得到较为准确的VaR,所需的运算量可能会很大。

【例】上证50金融期权,50家机构卖出了具有亚式期权特征的上证50指数期权并持有上证50指数期货的空头。其中的场外期权是固定行权价格的看跌亚式期权。这种期权的典型特征是期权价值取决于未来多个时间点的价格,而未来多个时间点的价格既具有一定的相关性,也具有一定的独立性。所以,影响该期权价格的风险因子是多维的。这种情况下进行在险价值的评估,通常使用蒙特卡罗模拟方法。下面就考察期权和相应的期货持仓在一星期里的价值变化。

基本步骤是:根据标的资产(上证50指数)的统计分布特征来随机生成足够多的价格路径,并计算特定路径下期权价值和期货价值,然后根据该价值的分布来确定与特定置信水平相应的分位数,即VaR。