面签拍照 网站备案公司查询系统官网

说明:这是一个机器学习实战项目(附带数据+代码+文档),如需数据+代码+文档可以直接到文章最后关注获取。

1.项目背景

在金融市场日益复杂和波动加剧的背景下,风险管理成为金融机构和个人投资者关注的核心议题之一。VaR(Value at Risk)和ES(Expected Shortfall)作为衡量市场风险的关键指标,广泛应用于投资组合的风险评估中。然而,传统的参数化方法依赖于对收益分布的具体假设,这在实际应用中可能并不总是准确或适用。历史模拟方法作为一种非参数化手段,通过直接利用历史数据来估计潜在损失,无需对收益率分布做出严格假设,因此被认为更加稳健。

本项目旨在使用Python实现基于历史模拟方法的投资组合风险管理模型,计算VaR和ES值,并评估其在不同市场条件下的表现。通过对真实市场数据的历史回溯测试,项目不仅展示了如何构建和实施历史模拟法,还探讨了该方法在捕捉极端市场事件方面的有效性。此外,本项目为金融分析师、风险管理者以及学者提供了一个实用框架,用于理解和改进投资组合风险管理策略。通过这个实战项目,参与者能够深入理解历史模拟法的基本原理及其在现实世界中的应用。

本项目通过Python基于历史模拟方法实现投资组合风险管理的VaR与ES模型项目实战。

2.数据获取

本次建模数据来源于网络(本项目撰写人整理而成),数据项统计如下:

共有四支股票,用其中一支进行展示。

| 编号 | 变量名称 | 描述 |

| 1 | ts_code | 证券代码 |

| 2 | trade_date | 交易日期 |

| 3 | open | 开盘价 |

| 4 | high | 最高价 |

| 5 | low | 最低价 |

| 6 | close | 收盘价 |

| 7 | pre_close | 昨收价 |

| 8 | change | 涨跌额 |

| 9 | pct_chg | 涨跌幅 |

| 10 | vol | 成交量 |

| 11 | amount | 成交额 |

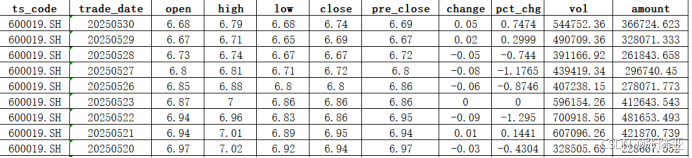

数据详情如下(部分展示):

3.数据预处理

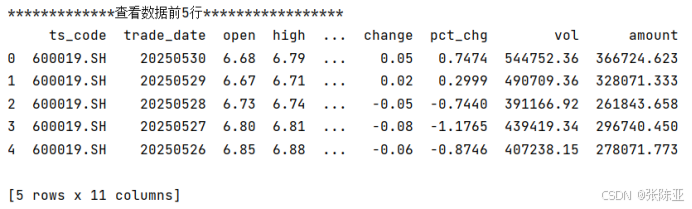

3.1 用Pandas工具查看数据

使用Pandas工具的head()方法查看前五行数据:

关键代码:

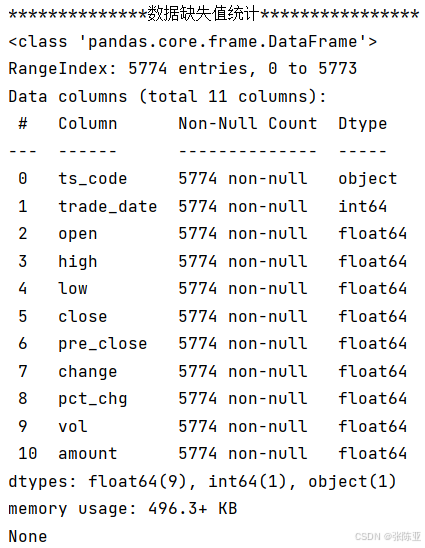

3.2数据缺失查看

使用Pandas工具的info()方法查看数据信息:

从上图可以看到,总共有11个变量,数据中无缺失值,共5774条数据。

关键代码:

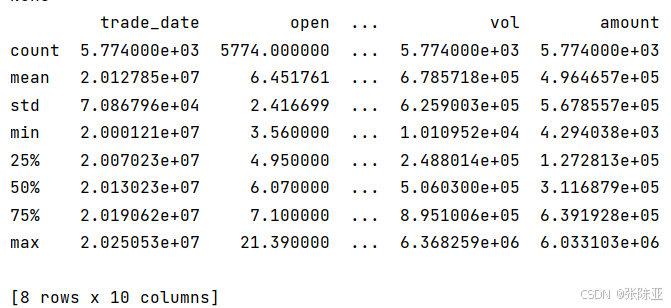

3.3数据描述性统计

通过Pandas工具的describe()方法来查看数据的平均值、标准差、最小值、分位数、最大值。

关键代码如下:

4.探索性数据分析

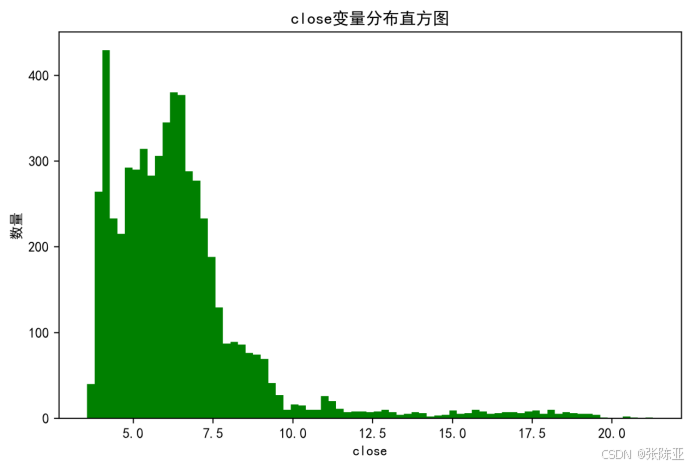

4.1 分布直方图

用Matplotlib工具的hist()方法绘制直方图:

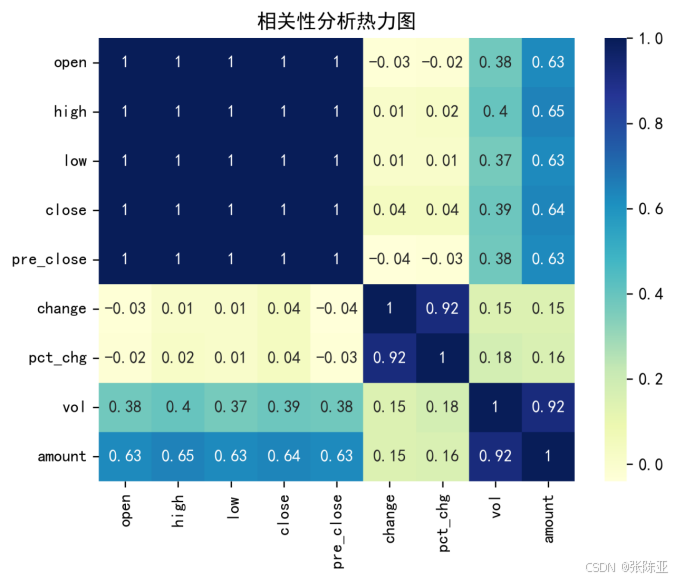

4.2 相关性分析

从上图中可以看到,数值越大相关性越强,正值是正相关、负值是负相关。

5.特征工程

5.1 构建日收益率

关键代码如下:

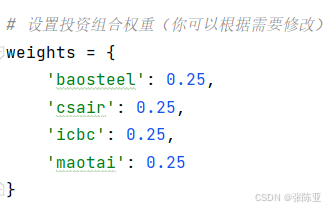

5.2 设置投资组合权重

关键代码如下:

6.构建VaR与ES模型

主要使用通过Python基于历史模拟方法实现投资组合风险管理的VaR与ES模型项目实战算法。

6.1 构建模型

| 编号 | 模型名称 | 参数 |

| 1 | VaR模型 | confidence_level = 0.95 |

| 2 | ES模型 | |

| 3 |

7.模型评估

7.1 结果分析

VaR和ES模型结果为:

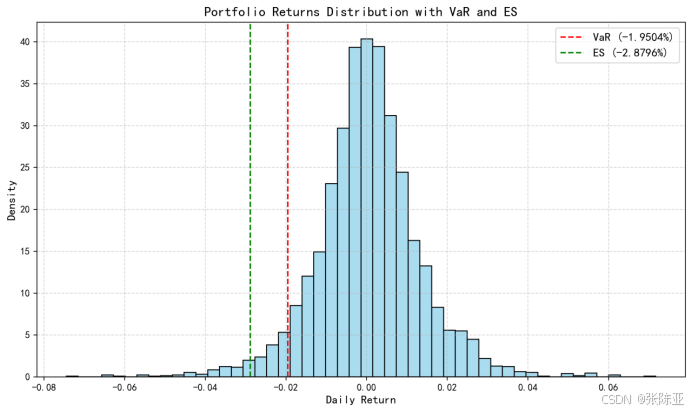

根据历史模拟法计算结果,在95%置信水平下,该投资组合的**VaR为-1.9504%**,表明在正常市场条件下,单日最大损失超过这一数值的概率仅为5%。而**Expected Shortfall(ES)为-2.8796%**,代表在发生极端亏损的情况下,预期平均损失约为2.88%。从数值上看,ES大于VaR,体现了其作为风险度量指标更具保守性和稳健性,考虑了尾部风险的平均水平。

整体来看,该投资组合的风险水平适中,但若投资者风险承受能力较低,可进一步优化资产配置或引入对冲机制以控制下行风险。

7.2 结果可视化

从图表中可以看出,投资组合的日收益率呈现出近似正态分布的形态,大部分日收益率集中在0附近,表明该投资组合在大多数交易日内表现相对稳定。VaR(-1.9504%)和ES(-2.8796%)分别用红色和绿色虚线标注在直方图上,位于负收益区域的左侧。

VaR值为-1.9504%,意味着在95%的置信水平下,单个交易日的最大损失不会超过1.9504%。然而,当市场出现极端情况时,实际损失可能会超出这一范围。此时,ES指标就显得尤为重要,它衡量了在VaR阈值以下的平均损失,即-2.8796%。这说明一旦发生极端事件,投资者可能面临更大的潜在损失。

通过观察图表,我们可以发现投资组合的尾部风险较为显著,尤其是在负收益一侧。这意味着虽然大多数时间里投资组合表现稳定,但在市场剧烈波动时,仍存在较大的下行风险。因此,投资者应密切关注市场动态,适时调整资产配置或采取对冲策略,以降低潜在的极端损失风险。此外,还可以考虑引入更多样化的资产类别,以分散风险并提高整体投资组合的稳健性。

8.结论与展望

综上所述,本文采用了Python基于历史模拟方法实现投资组合风险管理的VaR与ES模型项目实战,最终证明了我们提出的模型效果良好。此模型可用于日常产品的分析。