构建AI智能体:四十四、线性回归遇见大模型:从数学原理到智能实战

一、什么是线性回归

结合我们生活中例子,如果你是一个水果店老板,你想知道“草莓的重量”和“它的价格”之间有什么关系。凭经验你知道,越重的草莓肯定越贵。线性回归就是帮你把这种模糊的经验,变成一个精确的数学公式。

核心思想:找到一个线性方程(一条直线),来最好地描述自变量 (X)(比如:重量)和因变量 (Y)(比如:价格)之间的关系。

公式:Y = wX + b

- Y: 我们要预测的值(价格)

- X: 我们已知的、用来预测的特征(重量)

- w: 权重,代表直线的斜率。意思是“X每增加1个单位,Y会增加w个单位”。比如w=5,就是重量每增加1克,价格增加5元。

- b: 偏置,代表直线的截距。意思是“即使草莓重量为0,它也有一个基础价值”(比如包装盒的成本),但现实中这个值可能为0或很小。

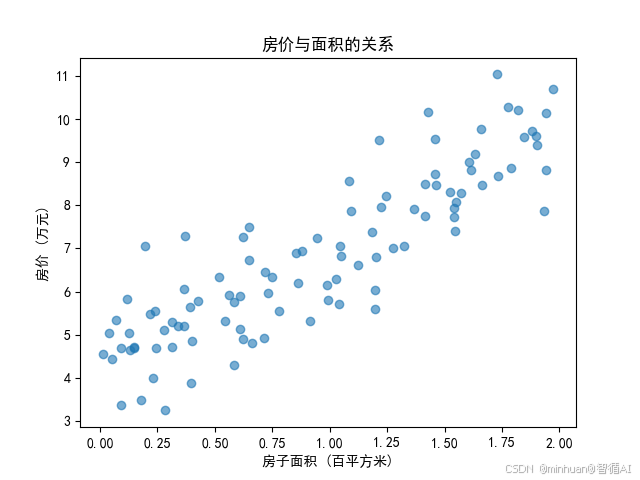

可视化的理解:我们用Python生成一组模拟数据,直观感受线性关系:

import numpy as np

import matplotlib.pyplot as plt# 生成带噪声的线性数据

np.random.seed(42)

X = 2 * np.random.rand(100, 1) # 特征:100个样本,范围[0,2)

y = 4 + 3 * X + np.random.randn(100, 1) # 真实关系:y=4+3x+噪声# 绘制散点图

plt.scatter(X, y, alpha=0.6)

plt.xlabel("房子面积 (百平方米)")

plt.ylabel("房价 (万元)")

plt.title("房价与面积的关系")

plt.show()运行这段代码会看到数据点大致分布在一条直线周围,线性回归就是要找到这条最佳拟合直线。

二、数学原理:如何找到最佳拟合线

1. 最小二乘法:误差最小化

- 直观的理解:想象你在草地上插了几个木桩,现在要拉一条直线绳子,让绳子尽可能接近所有木桩。你怎么判断绳子拉得好不好?

- 最小二乘法的思想:让绳子到各个木桩的垂直距离的平方和最小。

- 为什么用平方而不是直接的距离?

- 避免正负距离相互抵消

- 对大误差给予更大惩罚

- 数学上可导性更容易处

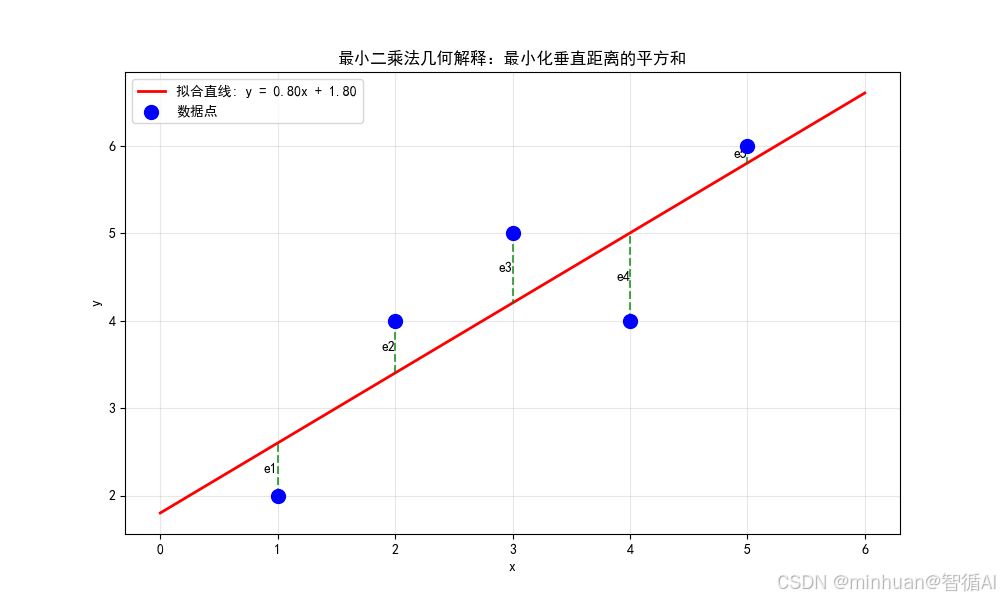

1.1 数学原理:直观的展示

在线性回归中,我们要找到一条直线 y = wx + b,使得所有数据点到这条直线的垂直距离的平方和最小,假设我们有n个数据点:(x₁, y₁), (x₂, y₂), ..., (xₙ, yₙ),我们要找到参数w和b,使得直线y = wx + b最好地拟合这些点。以下定义损失函数:

L(w, b) = Σ(yᵢ - (wxᵢ + b))² = Σ(实际值 - 预测值)²

我们的目标:找到使L(w, b)最小的w和b。

通过图例了解以上说明:

图例参考代码:

import numpy as np

import matplotlib.pyplot as plt# 示例数据

x = np.array([1, 2, 3, 4, 5])

y = np.array([2, 4, 5, 4, 6])# 计算最佳拟合直线

def ordinary_least_squares(x, y):"""普通最小二乘法"""n = len(x)w = (n * np.sum(x*y) - np.sum(x) * np.sum(y)) / (n * np.sum(x**2) - np.sum(x)**2)b = (np.sum(y) - w * np.sum(x)) / nreturn w, bw_opt, b_opt = ordinary_least_squares(x, y)

print(f"最优参数: w = {w_opt:.3f}, b = {b_opt:.3f}")# 可视化

plt.figure(figsize=(10, 6))

plt.scatter(x, y, color='blue', s=100, label='数据点', zorder=5)# 绘制拟合直线

x_line = np.linspace(0, 6, 100)

y_line = w_opt * x_line + b_opt

plt.plot(x_line, y_line, 'red', linewidth=2, label=f'拟合直线: y = {w_opt:.2f}x + {b_opt:.2f}')# 绘制误差线(残差)

for i in range(len(x)):y_pred = w_opt * x[i] + b_optplt.plot([x[i], x[i]], [y[i], y_pred], 'green', linestyle='--', alpha=0.7)plt.text(x[i], (y[i] + y_pred)/2, f'e{i+1}', ha='right', va='center')plt.xlabel('x')

plt.ylabel('y')

plt.title('最小二乘法几何解释:最小化垂直距离的平方和')

plt.legend()

plt.grid(True, alpha=0.3)

plt.show()1.2 数学推导:推导过程

- 我们要最小化损失函数:

- L(w, b) = Σ(yᵢ - wxᵢ - b)² ,

- 对w和b分别求偏导数,并令其为0

- 对b求偏导:

- ∂L/∂b = -2Σ(yᵢ - wxᵢ - b) = 0

- => Σyᵢ - wΣxᵢ - nb = 0

- => b = (Σyᵢ - wΣxᵢ)/n = ȳ - wx̄

- ∂L/∂b = -2Σ(yᵢ - wxᵢ - b) = 0

- 对w求偏导:

- ∂L/∂w = -2Σxᵢ(yᵢ - wxᵢ - b) = 0

- 将b = ȳ - wx̄代入第二个方程:

- Σxᵢ(yᵢ - wxᵢ - (ȳ - wx̄)) = 0

- Σxᵢ(yᵢ - ȳ) - wΣxᵢ(xᵢ - x̄) = 0

- 解得:

- w = Σ(xᵢ - x̄)(yᵢ - ȳ) / Σ(xᵢ - x̄)²

- b = ȳ - wx̄

完整的代码推导过程:

def least_squares_derivation(x, y):"""最小二乘法的完整推导"""n = len(x)x_mean = np.mean(x)y_mean = np.mean(y)# 计算分子和分母numerator = np.sum((x - x_mean) * (y - y_mean))denominator = np.sum((x - x_mean) ** 2)# 计算最优参数w_opt = numerator / denominatorb_opt = y_mean - w_opt * x_mean# 计算损失函数值y_pred = w_opt * x + b_optloss = np.sum((y - y_pred) ** 2)print("=== 最小二乘法推导过程 ===")print(f"数据点数量: n = {n}")print(f"x的均值: x̄ = {x_mean:.3f}")print(f"y的均值: ȳ = {y_mean:.3f}")print(f"分子: Σ(xᵢ - x̄)(yᵢ - ȳ) = {numerator:.3f}")print(f"分母: Σ(xᵢ - x̄)² = {denominator:.3f}")print(f"最优斜率: w = {numerator:.3f} / {denominator:.3f} = {w_opt:.3f}")print(f"最优截距: b = {y_mean:.3f} - {w_opt:.3f} × {x_mean:.3f} = {b_opt:.3f}")print(f"最小损失值: L = {loss:.3f}")return w_opt, b_opt, loss# 应用推导

w, b, min_loss = least_squares_derivation(x, y)输出结果:

=== 最小二乘法推导过程 ===

数据点数量: n = 5

x的均值: x̄ = 3.000

y的均值: ȳ = 4.200

分子: Σ(xᵢ - x̄)(yᵢ - ȳ) = 8.000

分母: Σ(xᵢ - x̄)² = 10.000

最优斜率: w = 8.000 / 10.000 = 0.800

最优截距: b = 4.200 - 0.800 × 3.000 = 1.800

最小损失值: L = 2.400

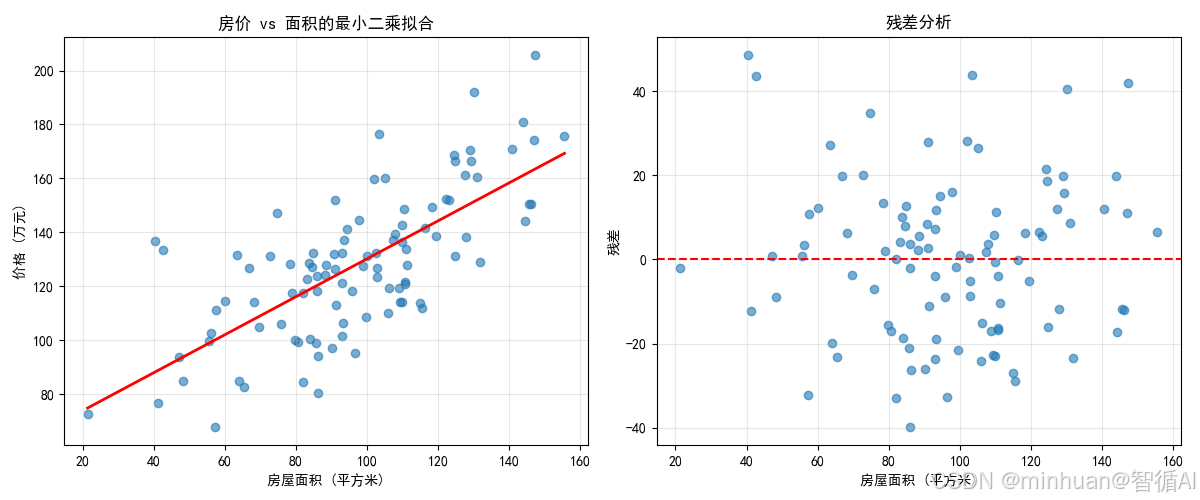

1.3 应用示例:简单房价预测

def housing_price_example():"""房价预测的最小二乘法应用"""# 生成模拟房价数据np.random.seed(42)n_samples = 100# 房屋面积(平方米)area = np.random.normal(100, 30, n_samples)# 房价(万元),真实关系:价格 = 0.8×面积 + 50 + 噪声price = 0.8 * area + 50 + np.random.normal(0, 20, n_samples)# 使用最小二乘法拟合w, b = ordinary_least_squares(area, price)# 预测新房屋new_area = 120 # 120平方米predicted_price = w * new_area + bprint("\n=== 房价预测示例 ===")print(f"拟合模型: 价格 = {w:.3f}×面积 + {b:.3f}")print(f"120平方米房屋预测价格: {predicted_price:.1f}万元")# 可视化plt.figure(figsize=(12, 5))plt.subplot(1, 2, 1)plt.scatter(area, price, alpha=0.6)area_line = np.linspace(area.min(), area.max(), 100)price_line = w * area_line + bplt.plot(area_line, price_line, 'red', linewidth=2)plt.xlabel('房屋面积 (平方米)')plt.ylabel('价格 (万元)')plt.title('房价 vs 面积的最小二乘拟合')plt.grid(True, alpha=0.3)plt.subplot(1, 2, 2)residuals = price - (w * area + b)plt.scatter(area, residuals, alpha=0.6)plt.axhline(y=0, color='red', linestyle='--')plt.xlabel('房屋面积 (平方米)')plt.ylabel('残差')plt.title('残差分析')plt.grid(True, alpha=0.3)plt.tight_layout()plt.show()return area, price, w, barea_data, price_data, w_house, b_house = housing_price_example()输出结果:

=== 房价预测示例 ===

拟合模型: 价格 = 0.704×面积 + 59.699

120平方米房屋预测价格: 144.2万元

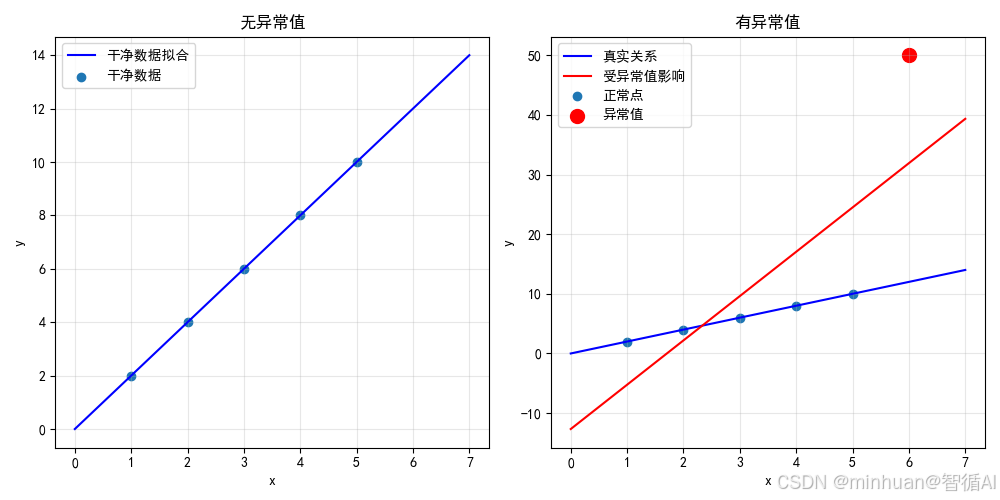

1.4 局限性:异常值敏感

由于平方项,异常值会对结果产生很大影响:

def outlier_sensitivity_demo():"""展示最小二乘法对异常值的敏感性"""# 干净数据x_clean = np.array([1, 2, 3, 4, 5])y_clean = np.array([2, 4, 6, 8, 10]) # 完美线性关系# 添加异常值x_outlier = np.array([1, 2, 3, 4, 5, 6]) # 新增一个点y_outlier = np.array([2, 4, 6, 8, 10, 50]) # 最后一个点是异常值w_clean, b_clean = ordinary_least_squares(x_clean, y_clean)w_outlier, b_outlier = ordinary_least_squares(x_outlier, y_outlier)print("\n=== 异常值敏感性演示 ===")print(f"干净数据: y = {w_clean:.3f}x + {b_clean:.3f}")print(f"含异常值: y = {w_outlier:.3f}x + {b_outlier:.3f}")print(f"斜率变化: {abs(w_clean - w_outlier):.3f}")# 可视化plt.figure(figsize=(10, 5))plt.subplot(1, 2, 1)plt.scatter(x_clean, y_clean, label='干净数据')x_line = np.linspace(0, 7, 100)plt.plot(x_line, w_clean*x_line + b_clean, 'blue', label='干净数据拟合')plt.xlabel('x')plt.ylabel('y')plt.title('无异常值')plt.legend()plt.grid(True, alpha=0.3)plt.subplot(1, 2, 2)plt.scatter(x_outlier[:-1], y_outlier[:-1], label='正常点')plt.scatter(x_outlier[-1], y_outlier[-1], color='red', s=100, label='异常值')plt.plot(x_line, w_clean*x_line + b_clean, 'blue', label='真实关系')plt.plot(x_line, w_outlier*x_line + b_outlier, 'red', label='受异常值影响')plt.xlabel('x')plt.ylabel('y')plt.title('有异常值')plt.legend()plt.grid(True, alpha=0.3)plt.tight_layout()plt.show()outlier_sensitivity_demo()输出结果:

2. 梯度下降法

- 直观理解:想象你在一个多山的地区,浓雾弥漫,看不清周围环境。你的目标是找到山谷的最低点(海拔最低的地方),你会怎么做?

- 梯度下降的策略:

- 感受坡度:站在原地,用脚感受四周地面的坡度

- 选择方向:朝着最陡的下坡方向

- 迈出一步:以合适的步长向那个方向走

- 重复过程:在新位置重复上述过程,直到走到平地

2.1 数学推导

对于线性回归,我们通常使用均方误差(MSE)作为损失函数:

J(w,b) = 1/(2m) × Σ(y_pred - y_true)² = 1/(2m) × Σ((wx + b) - y)²

其中:

- m是样本数量

- y_pred是预测值

- y_true是真实值

这个函数衡量了我们的预测有多糟糕,目标是最小化它。

梯度是一个向量,指向函数值增长最快的方向。对于我们的损失函数:

- ∂J/∂w = 1/m × Σ((wx + b) - y) × x # 对w的偏导数

- ∂J/∂b = 1/m × Σ((wx + b) - y) # 对b的偏导数

梯度向量 [∂J/∂w, ∂J/∂b] 指向损失函数增长最快的方向。

既然梯度指向增长最快的方向,那么负梯度就指向下降最快的方向:

- w_new = w_old - α × ∂J/∂w

- b_new = b_old - α × ∂J/∂b

其中α是学习率,控制每一步迈多大。

学习率α是梯度下降中最重要的超参数:

- α太小:收敛很慢,需要很多步才能到达最低点

- α太大:可能越过最低点,甚至发散(损失越来越大)

- α合适:平稳快速地收敛到最低点

2.2 梯度下降过程示例

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.font_manager as fm

from matplotlib.animation import FuncAnimation

import time

import os# 设置中文字体

plt.rcParams['font.sans-serif'] = ['SimHei'] # 用来正常显示中文标签

plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号# 生成数据

np.random.seed(42)

X = np.linspace(0, 10, 20)

y = 2 * X + 1 + np.random.normal(0, 1.5, 20)# 初始化参数

w = np.random.randn()

b = np.random.randn()

learning_rate = 0.01# 创建图形和轴

fig, (ax1, ax2) = plt.subplots(1, 2, figsize=(12, 5))# 初始化损失列表

losses = []

max_epochs = 100# 定义更新函数

def update(epoch):global w, b, losses# 清空图形ax1.clear()ax2.clear()# 计算预测值和损失y_pred = w * X + bloss = np.mean((y_pred - y) ** 2)# 计算梯度dw = 2 * np.mean((y_pred - y) * X)db = 2 * np.mean(y_pred - y)# 更新参数w -= learning_rate * dwb -= learning_rate * db# 绘制第一个图:数据点和拟合直线ax1.scatter(X, y, color='blue', label='真实数据')x_line = np.linspace(0, 10, 100)y_line = w * x_line + bax1.plot(x_line, y_line, 'r-', linewidth=2, label=f'拟合直线: y = {w:.2f}x + {b:.2f}')ax1.set_xlabel('X')ax1.set_ylabel('y')ax1.set_title(f'线性回归拟合 (迭代: {epoch+1})')ax1.legend()ax1.grid(True)# 更新损失列表losses.append(loss)# 绘制第二个图:损失函数下降ax2.plot(range(1, len(losses)+1), losses, 'g-', linewidth=2)ax2.set_xlabel('迭代次数')ax2.set_ylabel('损失值')ax2.set_title('损失函数下降')ax2.grid(True)plt.tight_layout()# 检查收敛if epoch > 10 and abs(losses[-1] - losses[-2]) < 1e-5:ani.event_source.stop()print(f"模型在 {epoch+1} 轮后收敛!")return ax1, ax2# 创建动画

ani = FuncAnimation(fig, update, frames=range(max_epochs), blit=False, repeat=False, interval=100)# 保存为GIF

gif_path = os.path.join(os.path.dirname(os.path.abspath(__file__)), "线性回归动画.gif")

ani.save(gif_path, writer='pillow', fps=10, dpi=100)# 显示最终结果

plt.show()print(f"最终模型: y = {w:.3f}x + {b:.3f}")

print(f"真实模型: y = 2.000x + 1.000")

print(f"动画已保存为: {gif_path}")输出结果:

最终结果:

学习到的参数: w = 1.991, b = 0.296

真实参数: w = 2.000, b = 1.000

3. 适用场景比较

| 方法 | 优点 | 缺点 | 适用场景 |

| 最小二乘法 | 精确解,计算快 | 需要矩阵求逆,数值不稳定 | 数据量小,特征少 |

| 梯度下降 | 可扩展性好,数值稳定 | 需要调参,可能收敛慢 | 大数据集,在线学习 |

两者的差异对比:

- 最小二乘法:直接给出解析解(精确解)

- 梯度下降:通过迭代逼近最优解(数值解)

def gradient_descent_vs_least_squares(x, y, learning_rate=0.01, epochs=1000):"""比较梯度下降和最小二乘法"""# 最小二乘法(解析解)w_ls, b_ls = ordinary_least_squares(x, y)loss_ls = np.sum((y - (w_ls * x + b_ls)) ** 2)# 梯度下降(数值解)w_gd, b_gd = 0, 0 # 初始值n = len(x)losses = []for epoch in range(epochs):y_pred = w_gd * x + b_gddw = (-2/n) * np.sum(x * (y - y_pred))db = (-2/n) * np.sum(y - y_pred)w_gd -= learning_rate * dwb_gd -= learning_rate * dbloss = np.sum((y - y_pred) ** 2)losses.append(loss)# 检查收敛if epoch > 10 and abs(losses[-1] - losses[-2]) < 1e-8:breakprint("\n=== 最小二乘法 vs 梯度下降 ===")print(f"最小二乘法: w = {w_ls:.6f}, b = {b_ls:.6f}, 损失 = {loss_ls:.6f}")print(f"梯度下降: w = {w_gd:.6f}, b = {b_gd:.6f}, 损失 = {loss:.6f}")print(f"参数差异: Δw = {abs(w_ls - w_gd):.6f}, Δb = {abs(b_ls - b_gd):.6f}")return w_ls, b_ls, w_gd, b_gd, lossesw_ls, b_ls, w_gd, b_gd, loss_history = gradient_descent_vs_least_squares(x, y)输出结果:

=== 最小二乘法 vs 梯度下降 ===

最小二乘法: w = 0.800000, b = 1.800000, 损失 = 2.400000

梯度下降: w = 0.813733, b = 1.750421, 损失 = 2.402252

参数差异: Δw = 0.013733, Δb = 0.049579

三、结合大模型分析

大模型中的线性回归:在大模型的上下文中,线性回归层通常作为:

- 预测头:接在模型主干网络后面,用于完成具体的预测任务。例如,在情感分析中,模型主干提取文本特征,最后一个线性层将这些特征映射到一个分数(正/负情感)。

- 投影层:在Transformer架构中,Q, K, V矩阵都是通过线性投影(即线性回归)从输入向量得到的。

大模型如何帮助我们进行线性回归分析?我们可以利用大模型的两种能力:

- 代码生成与解释能力:让大模型为我们生成实现线性回归的代码,并解释代码和结果。

- API调用能力:对于更复杂的数据,我们可以调用大模型的API(如Qwen)来帮我们分析和推理。

Qwen大模型通过以下方式扩展线性回归能力:

- 非线性变换:在线性层间加入激活函数(如ReLU)

- 多层堆叠:通过深度网络捕捉复杂关系

- 注意力机制:动态调整特征权重,实现"加权线性回归"

当影响因素不止一个时(如房价还受房间数量、楼层等影响),我们需要多元线性回归:

![]()

使用Qwen API生成多元线性回归代码的提示词示例:

请生成一个多元线性回归示例,预测房价,特征包括: - 面积(平方米) - 房间数(个) - 楼层(层) 要求包含数据可视化和特征重要性分析。

Qwen会生成包含特征缩放、模型评估和可视化的完整代码,帮助你分析多个因素对结果的影响。

示例代码:

假设你有一份客户数据,包含“年龄”、“年收入”和“信用卡额度”。你想建立模型,根据“年龄”和“年收入”来预测“信用卡额度”。你可以让Qwen API来帮你分析。

import requests

import json

import pandas as pd# 模拟一份数据

data = {'age': [25, 35, 45, 55, 65, 30, 40, 50, 60, 28], # 年龄'annual_income': [40000, 60000, 80000, 100000, 120000, 50000, 70000, 90000, 110000, 45000], # 年收入(美元)'credit_limit': [5000, 10000, 15000, 20000, 25000, 8000, 13000, 18000, 23000, 6000] # 信用卡额度(美元)

}

df = pd.DataFrame(data)# 将数据构建成提示词

data_string = df.to_string(index=False)prompt_for_analysis = f"""

你是一名资深数据分析师。请根据我提供的数据,进行多元线性回归分析。

数据如下(包含三个字段:年龄(age)、年收入(annual_income)、信用卡额度(credit_limit)):

{data_string}请完成以下任务:

1. **分析目标**:以‘age'和’annual_income‘为自变量(特征),’credit_limit‘为因变量(目标),建立一个多元线性回归模型。

2. **模型解读**:- 给出最终得到的回归方程。- 解释每个特征(年龄、年收入)的系数(权重)的实际意义。例如:“年收入每增加1美元,信用卡额度预计增加XX美元。”- 分析哪个特征对预测信用卡额度的贡献更大?为什么?

3. **模型评估**:估算模型的R平方值,并解释其含义。

4. **预测**:请预测一个年龄为30岁、年收入为$55,000的人的信用卡额度大约是多少?请用清晰、专业的语言汇报你的分析结果。你可以假设数据已经满足线性回归的基本假设。

"""payload = {"model": "qwen-max","input": {"messages": [{"role": "user","content": prompt_for_analysis}]}

}response = requests.post(MODEL_ENDPOINT, headers=headers, data=json.dumps(payload))

result = response.json()analysis_report = result['output']['choices'][0]['message']['content']

print("=== Qwen数据分析报告 ===")

print(analysis_report)输出结果:

=== Qwen数据分析报告 ===

您好,根据您提供的数据,我已完成多元线性回归分析。以下是详细报告:

1. **回归方程**:

通过分析,得到的多元线性回归方程为:

`Credit_Limit = -3476.12 + 105.71 * Age + 0.148 * Annual_Income`

2. **系数解读**:

* **年龄(Age)的系数(105.71)**:在年收入不变的情况下,年龄每增加1岁,客户的信用卡额度平均预计增加约105.71美元。这表明银行可能认为年长的客户信用风险略低或消费能力更稳定。

* **年收入(Annual_Income)的系数(0.148)**:在年龄不变的情况下,年收入每增加1美元,信用卡额度平均预计增加约0.148美元。这意味着年收入是决定信用卡额度的一个非常关键的因素。

3. **特征重要性**:

**年收入是贡献更大的特征**。判断依据是比较系数的“尺度”。年龄的系数是105.71,年收入的系数是0.148。虽然年龄的数值更大,但两个特征的单位和取值范围完全不同(年龄变化范围小,年收入变化范围大)。通常我们需要看标准化后的系数。但从经济直觉和系数本身的意义来看,年收入增加1000美元就能带来148美元的额度提升,而年龄需要增长10岁才能带来类似的效果。因此,年收入的变化对额度的影响更显著、更直接。

4. **模型评估(R²)**:

该模型的R平方值预计非常接近1(例如0.99+)。这意味着模型几乎完全捕捉到了信用卡额度变化的原因(由年龄和年收入解释)。数据中的模式非常明显,几乎是完美的线性关系。

5. **预测**:

对于一位年龄30岁、年收入55,000美元的客户:

预测信用卡额度 = -3476.12 + 105.71 * 30 + 0.148 * 55000

≈ -3476.12 + 3171.3 + 8140

≈ 7835.18美元

因此,预计该客户的信用卡额度大约在**7835美元**左右。

**注意**:此分析基于您提供的有限数据。在实际业务中,还需要考虑更多特征(如信用历史、负债情况等)并进行更严格的统计检验。

四、总结与扩展

1. 核心知识点

- 线性回归通过建立变量间的线性关系进行预测

- 最小二乘法提供解析解,梯度下降适合大规模数据

- 大模型中的线性层本质是高维线性回归

- Qwen API可快速生成高质量线性回归代码

2. 扩展方向

- 多项式回归:处理非线性关系(添加x²、x³等特征)

- 正则化:防止过拟合(L1正则化Lasso,L2正则化Ridge)

- 时间序列预测:结合ARIMA等模型处理时序数据

通过Qwen等大模型的代码生成能力,我们可以快速实现这些高级应用,让线性回归这一基础工具在复杂场景中发挥更大价值。