数字化电子(不动产经营租赁服务)发票版式文件说明

需要具有不动产经营租赁服务开票资质,并且在资质有效期内开具发票后, 使用以下规则生成版式文件。版式文件规范中涉及到字体字号仅限于票面展示信息,不涉及填充信息。填充信息字体字号建议:购销方纳税人识别号:Courier New 12pt ; 人民币符号 Courier New、11pt; 其余的为宋体 9pt。填充信息展示可根据填充的数据进行换行缩小调整。版式交付时间和上传时间不能误差 48 小时。

1、版式规格

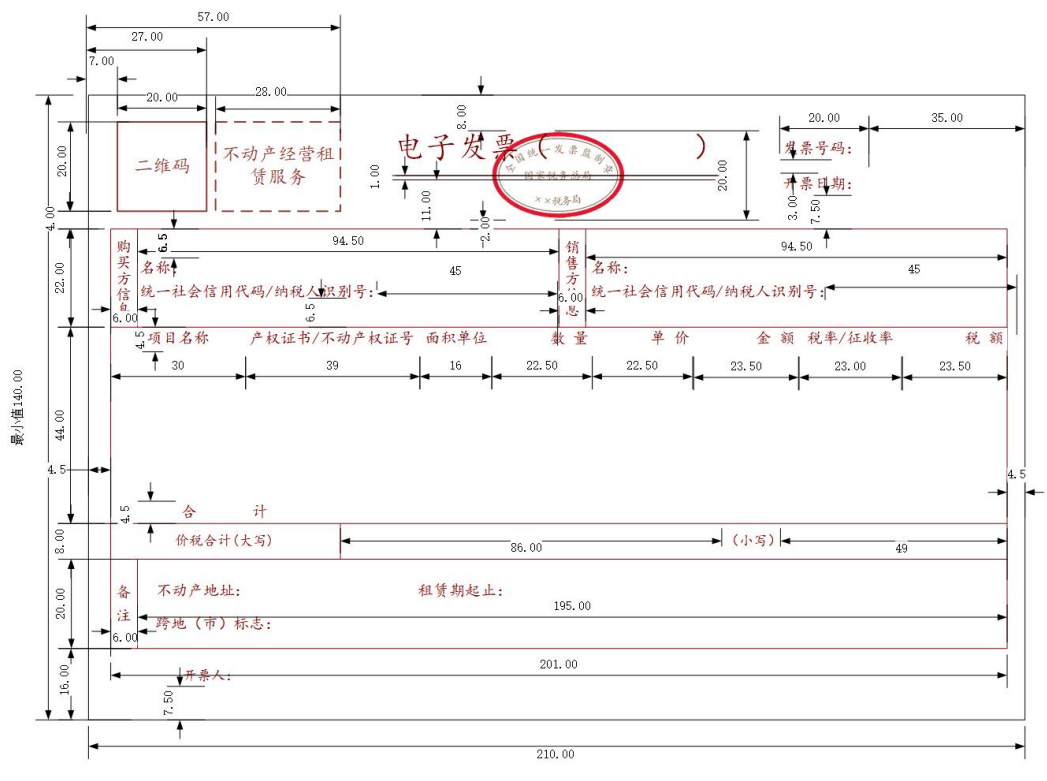

数字化电子发票的票面尺寸(按100%比例显示)为长 210mm 、高最小值 140mm,尺寸固定,纵向分为票头、销售方和购买方、应税明细和合计、备注和票尾五个部分。不包含票头、票尾的内框尺寸为长 201mm 、高 94mm。打印时版 面内所有内容可同比例放大或者缩小,缩小打印时,应当确保发票页内容清晰可读。发票高度为140mm;当发票明细信息增加时,发票高度为140mm加上增加发票明细的高度。

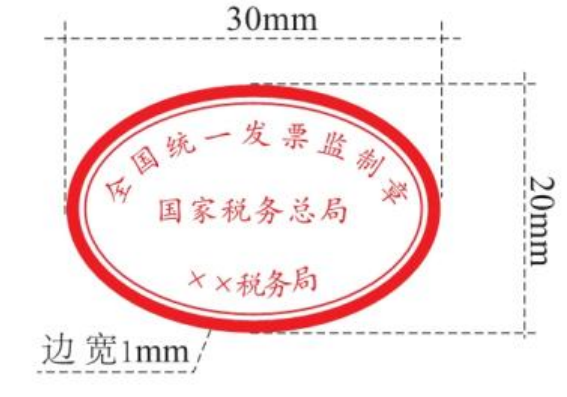

数字化电子发票监制章形状为椭圆型,(按 100%比例显示)为 长 30mm 、 高 20mm,尺寸固定,外边圈高 1mm。内环加刻一细线,上环刻制“全国统一发票监制章 ”字样,中间刻制“ 国家税务总局 ”字样,下环刻制“xx 省(区、市) 税务局 ”字样,字体为楷体 7 磅,印色为大红色。

监制章全部字体为正楷7磅,印色为大红 税局监制印章名称参考附件二。

2、版面元素名称和线条

数字化电子发票版面元素为发票票面中的不可变项(可对应为原有纸质空白 发票中除发票号码和代码外的内容)。版面元素名称的字型为“楷体”,字号为 9pt。除版面底图、不可变项和线条之外,版面元素名称及约束见表。

| 序号 | 版面元素项名称 | 数据项标识 | 说明 |

| 1 | 发票号码 | fphm | |

| 2 | 开票日期 | kprq | 需格式化,如 :2023 年 01 月 28 日 |

| 3 | 二维码 | 编码为图像 | |

| 4 | 标签 | tdys | 填写特定要素标签,不动产经营 租赁服务。 |

| 5 | (销售方)统一社会信 用代码/纳税人识别号 | xsfnsrsbh | |

| 6 | (销售方)名称 | xsfmc | |

| 7 | (购买方)统一社会信 用代码/纳税人识别号 | gmfnsrsbh | 开具数字化电子专票时,必填 |

| 8 | (购买方)名称 | gmfmc | |

| 9 | 备注 | bz | |

| 10 | 不动产地址 | bdczldz | |

| 11 | 租赁期起止 | zlqqz | |

| 12 | 跨地(市)标志 | kdsbz | Y 是 N 否 |

| 13 | 开票人 | kpr | |

| 14 | 项目名称 | hwhyslwfwmc |

| 15 | 产权证书/不动产权证 号 | cqzsbh | |

| 16 | 面积单位 | dw | |

| 17 | 数量 | sl | 如“单价 ”栏次非空,则本栏次 必须非空 |

| 18 | 单位 | dj | 如“数量 ”栏次非空,则本栏次 必须非空 |

| 19 | 金额 | je | |

| 20 | 税率/征收率 | slv | 格式:“数字+% ”,如“9%”。 |

| 21 | 税额 | se | |

| 22 | 合计[金额] | hjje | |

| 23 | 合计[税额] | hjse | |

| 24 | 合计[金额]、合计[税 额]前字样 | ¥(半角,Courier New、11pt) | |

| 25 | 价税合计(大写)前符 号 |

| |

| 26 | 价税合计(大写) | 负数发票需在

例如:“

| |

| 27 | 价税合计(小写)前字 样 | ¥(半角,Courier New、11pt) | |

| 28 | 价税合计(小写) | jshj |

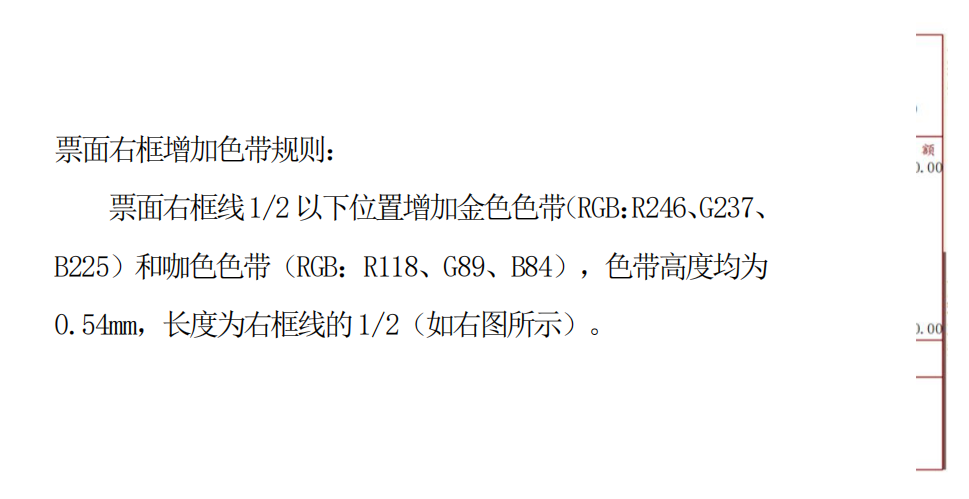

票头双线和内框表格分隔线均为高度为 0.25mm 的实线线条,不应使用其他 线高和样式。票头双线由 2 根平行单线条组成,线中心间隔为 1mm,上侧线条 中心距票面上边缘为 18mm,线条长度 73mm,水平居中。销售方和购买方区域顶部线条中心距票面上边缘为 30mm,区域高 22mm,水 平方向分为 4 列,宽度分别是 6mm、94.5mm、6mm 和 94.5mm。应税明细和合计区域高 52mm 宽 201mm,分为两行高度分别为 44mm 和 8mm。备注区域底部线条中心距票面下边缘为 16mm,区域高 20mm,水平方向分为 2 列,宽度分别是 6mm、195mm。版面元素名称和线条为红褐色,红褐色的 RGB 值为 128,0,0。

票头文字水平居中,票头文字字型为“楷体 ”,字号为 20pt,票头文字中 的可变项内容,需根据特定要素类型动态调整。例如,开具普通发票,则票头为“ 电子发票(普通发票)”,开具增值税专 用发票,则票头为“ 电子发票(增值税专用发票)”。票头文字上边缘距离票面 上边缘8mm。在文字和双线居中位置为发票监制章的盖章位置,发票监制章中心 点相对于票面左上角的水平和垂直距离分别为 100.5mm 和 18mm。“发票号码、开票日期 ”2 项居于票头文字右侧,分为 2 行,长度为 20mm。 2 项元素名称的左边缘距离票面左边缘 155mm,行距为 3mm,底部距离内框顶部 线条中心 7.5mm 对应的 2 个填充区域高度为 35m。发票二维码居于票头文字左侧。二维码图像尺寸为 20*20mm,其左上角相对 于票面左上角的水平、垂直距离分别为 7mm 和 6mm。标签尺寸为 28*20mm,其左上角相对于票面左上角的水平、垂直距离分别为29mm 和 6mm。标签内容显示特定要素内容为“不动产经营租赁服务 ”。

4、销售方和购买方信息

销售方信息和购买方区域包括“名称 ”、“统一社会信用代码/纳税人识别号 ”。“统一社会信用代码/纳税人识别号”的填充区域的宽度为45mm。“名称 ”上边距距离销售方信息和购买方区域上边框为 6.5mm,“统一社会信用代码/纳税人识别号 ”下边距距离销售方信息和购买方区域下边框为 6.5mm。

5、应税明细和合计

应税明细和合计区域除“价税合计 ”以外的“ 明细及合计 ”部分分为 8 列、 10 行,列名按照“项目名称 ”、“产权证书/不动产权证号 ”、“面积单位 ”、 “数量 ”、“单价 ”、“金额 ”、“税率/征收率 ”、“税额 ”顺序分布,列宽 分别是 30mm、39mm、16mm、22.5mm、22.5mm、23.5mm、23mm 和 23.5mm 。列名 和合计行高为 4.5mm。“价税合计(大写) ”和“价税合计(小写) ”填充区域宽度分别是 86mm 和 49mm,高度为 8mm。填充内容对齐方式:项目名称、产权证书/不动产权证号左对齐;面积单位、 税率居中;数量、单价、税额、金额居右。红字发票只展示被红冲部分的明细行数据。 “发票明细”填充区域规则为:当n≤8 行时,发票高度 140mm,每条发票明细行款高度4.375mm; 当8<n≤12 行时,发票高度增加 17.5mm,不换页;当12<n≤16 行时,发票高度增加 17.5mm,不换页; 当16<n≤20 行时,发票高度增加 17.5mm,不换页; 当20<n≤24 行时,发票高度增加 17.5mm,不换页; 当24<n≤28 行时,发票高度增加 17.5mm,不换页; 当28<n≤32 行时,发票高度增加 17.5mm,不换页; 当32<n≤36 行时,发票高度增加 17.5mm,不换页; 当36<n≤40 行时,发票高度增加 17.5mm,不换页; 当40<n≤42 行时,发票高度增加8.75mm,不换页;当42<n≤47 行时,发票高度不变,取最后一行明细信息换页处理,每页含有“票头”、 “销售方和购买方信息”、“应税明细信息”和“票尾”信息,其中“价税合计(大写)” 和“备注”模块只在末页展示。每页“合计”上方增加一行“小计”,发票右上方(“发票日期”内容填充区域下 方)增加“共X 页 第X页”。

特殊税率税额展示规则:

| 序号 | 场景 | 税率 | 税额 |

| 1 | 不征税 | 不征税 | 为空 |

| 2 | 免税 | 免税 | *** |

| 3 | 0 税率 | 0% | 0 |

| 4 | 差额征税 | *** | 正常显示 |

6、备注

备注填充展示内容顺序、格式及规则如下:被红冲信息; 代开信息; 差额征税扣除额信息。 特定要素信息;购方开户银行:xxx; 银行账号:xxx; 销方开户银行:xxx; 银行账号:xxx; 附加要素信息; 备注;

收款人:xxx; 复核人:xxx;

用英文“ ; ”隔开后于后一个内容之间相隔一个大 tab 空格(即4个小空格), 差额征税扣除额信息以中文“ 。”隔开后于后一个内容之间相隔一个大 tab 空格 (即 4 个小空格)。购方开户银行和银行账号、销售方开户银行和银行账号、收款人和复核人单 独占一行,其它内容按照顺序填充换行。购销方银行账号和收款人复核人填充展示规则:若发票上传字段中“是否展示销售方银行账号标签 ”和“是否展示购买方银 行账号标签 ”选择“Y ”,则必须在备注栏展示“购方开户银行:xxx; 银行账 号:xxx;销方开户银行:xxx; 银行账号:xxx; ”内容。若发票上传字段中“收款人姓名 ”和“复核人姓名 ”填写内容,则必须在备 注栏展示“收款人:xxx; 复核人:xxx; ”内容。

7、票尾

票尾一行为“开票人 ”,票尾内容下边缘距离发票下边线 7.5mm。票尾内的 可变内容不折行。