对College数据进行多模型预测(R语言)

目录

一、目的

二、数据准备

1、数据加载并分析

1.1 变量解读

2、创建训练集和测试集

三、建模

1. 回归模型

1.1线性回归

1.1.4 处理多重共线性的方法

1.2逐步回归

1.3岭回归

编辑

1.4LASSO回归

1.5 Elastic Net回归

2.树模型

2.1决策树

2.2随机森林

2.3 梯度提升模型 XGBoost

3.降维

3.1 主成分回归 PCR = PCA + 回归

3.2 偏最小二乘回归 PLS

四、模型比较

一、目的

利用R语言对ISLR包中的College数据的Apps列进行预测

二、数据准备

1、数据加载并分析

library(ISLR)

college <- College

head(college)

# 查看data类型

str(college)# 检查是否有缺失数据(无data缺失)

library(VIM)

aggr(college,prop=F,numbers=T) 1.1 变量解读

| 变量 | 含义 |

|---|---|

PrivateYes | 私立学校or公立学校 |

Accept | 被录取者 |

Enroll | 实际入学者 |

Top10perc | 学生中前 10% 的比例 |

Top25perc | 学生中前 25% 的比例 |

F.Undergrad | 全日制本科生 |

P.Undergrad | 非全日制本科生 |

Outstate | 州外学费 |

Room.Board | 食宿费用 |

Books | 书本费 |

Personal | 其他个人支出 |

perc.alumni | 有多少比例的校友向母校捐款 |

Expend | 每位学生支出 |

Grad.Rate | 毕业率 |

分析:1.由上图可知,各变量数据完整

2. Apps 为申请人数,为连续型数值变量,所以后续可以做回归

2、创建训练集和测试集

set.seed(123) # 设置随机种子使实验结果可重复性

# 取70%为训练集

ind <- sample(1:nrow(college),nrow(college)* .7)

train <- college[ind,]

test <- college[-ind,]三、建模

1. 回归模型

# reason: 目标变量(特征变量)是连续性数值变量 ;自变量很丰富 ; 两者存在潜在的线性 or 非线性关系

# ATTN: 当存在变量之间的多重共线性问题(变量高度相关) 则可以引入岭回归/LASSO模型

# Q1: 如何感性和理性判断变量之间存在多重共线性问题?

# Q2: 如何解决变量之间存在的多重共线性问题?

# Q2+: 岭回归/LASSO回归 为什么可以解决多重共线性问题,优势在哪?

1.1线性回归

1.1.1 建模

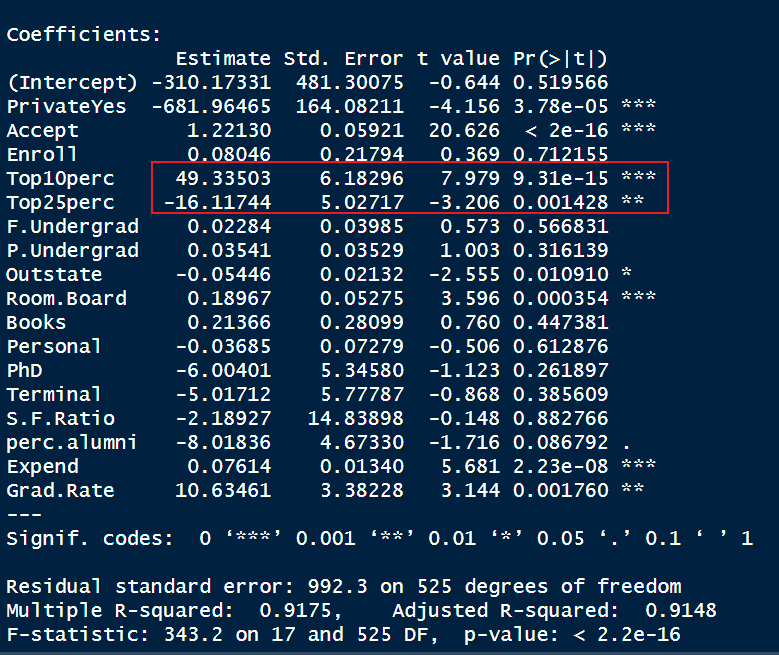

lm <- lm(Apps ~ .,data = train)

summary(lm)

我们知道Top10prec 和Top25prec为 相同性质的参数,应该对apps均为正向作用,但是上述回归模型却表现出相反的效果,由此可以存在着多重共线性问题

1.1.2预测&评价

pred_lm <- predict(lm,newdata = test)

mse_lm <- mean( (pred_lm - test$Apps) ^ 2)

mse_lm # 均方误差MSE 1734841

rmse_lm <- sqrt(mean((pred_lm-test$Apps)^2))

rmse_lm # 均方根误差 1317.134

mae_lm <- mean(abs(pred_lm - test$Apps))

mae_lm # 平均绝对误差 644.16371.1.3判断是否存在多重共线性

1.1.3.1利用相关系数

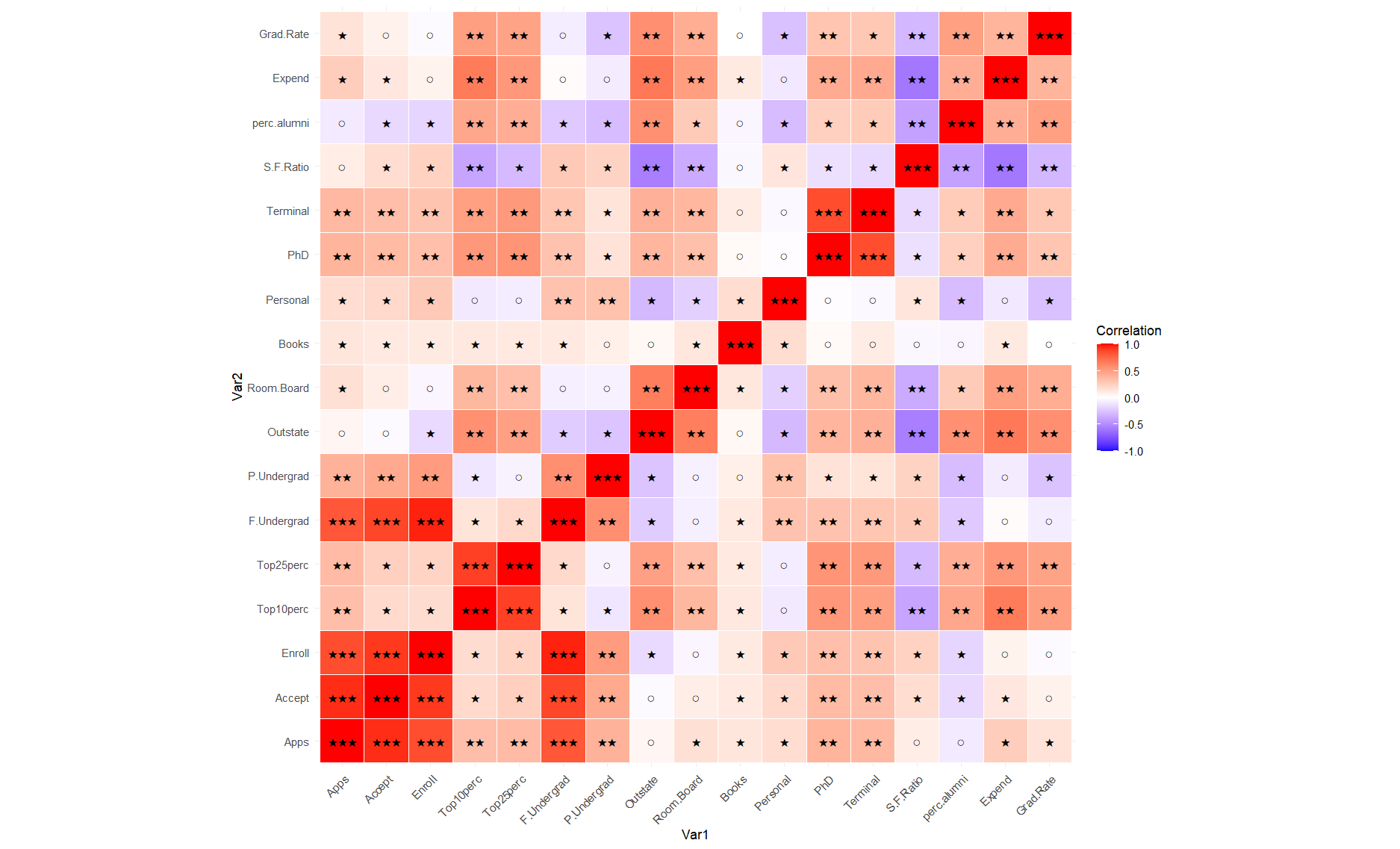

if > 0.8,则表示存在多重共线性,根据相关系数不同进行分类,从而可以直观看到

# 相关系数矩阵

cor_matrix <- cor(college[,sapply(college,is.numeric)],use = "complete.obs")symbolize_cor <- function(r) {ifelse(abs(r) >= 0.8, "★★★",ifelse(abs(r) >= 0.3, "★★",ifelse(abs(r) >= 0.1, "★", "○")))

}# 3. 生成符号化矩阵

symbol_matrix <- apply(cor_matrix, c(1,2), symbolize_cor)

diag(symbol_matrix) <- "-" # 对角线设为"-"symbol_matrix

library(ggplot2)

library(reshape2)

melted_cor <- melt(cor_matrix) ggplot(melted_cor, aes(Var1, Var2, fill = value)) + geom_tile(color = "white") +geom_text(aes(label = symbolize_cor(value)), size = 4) + scale_fill_gradient2(low = "blue", high = "red", mid = "white", midpoint = 0, limit = c(-1,1), name = "Correlation") +theme_minimal() +theme(axis.text.x = element_text(angle = 45, vjust = 1, hjust = 1)) +coord_fixed()

结果:

由非对角线上三星的可知强相关: F & Accept 、F & enroll 、Top10 & Top25 、 Enroll & Accept

1.1.3.2 方差膨胀因子(VIF)

| VIF 值区间 | 解读 |

|---|---|

| 1 ~ 5 | 基本无多重共线性问题,可接受 ✅ |

| 5 ~ 10 | 有中等共线性,需注意 ⚠️ |

| > 10 | 共线性严重,建议处理 ❌ |

# VIF

library(car)

model <- lm(Apps ~ ., data = college)

vif(model)

由此可知:# 严重:Enroll、F 中等:Top10 、Top25、Accept

1.1.4 处理多重共线性的方法

| 思想 | 方法 |

| 正则化 | LASSO回归 |

| 岭回归 | |

| Elastic Net 回归 | |

| 降维 | PCR |

| PLS |

dis : 正则化 vs 降维

正则化是用惩罚系数使某些变量不起作用,但是变量还在

降维是直接去掉某些变量

1.2逐步回归

if不知道如何处理多重共线性,那么可先用逐步回归进行降维,时选择回归模型中变量的自动方法,目标是寻找最优子集模型

1.2.1 AIC 和 BIC(模型选择准则)

AIC(Akaike 信息准则)

BIC(贝叶斯信息准则)

BIC = ln(n)k − 2ln(L)

通过aic或者bic 指标进行逐步回归模型的建立,之后选择aic 和 bic 最小值的模型即可

library(ISLR)

# 拟合全模型

full_model <- lm(Apps ~ ., data = college)

# 空模型(仅包含截距)

null_model <- lm(Apps ~ 1, data = train)

# 逐步回归(默认使用 AIC)

step_model_aic <- step(null_model,scope=list(lower = null_model, upper = full_model), direction = "both", trace = FALSE)

summary(step_model_aic) # .9154

# 设置 BIC = AIC + log(n) * k - 2logL

n <- nrow(college)

step_model_bic <- step(full_model, direction = "both", k = log(n), trace = FALSE)

summary(step_model_bic) # 0.9274 # 输出 AIC 与 BIC 值进行比较

cat("AIC比较:\n")

cat("Full Model AIC:", AIC(full_model), "\n") # 13022.43

cat("Stepwise Model AIC:", AIC(step_model_aic), "\n") # 9044.535

cat("Stepwise Model BIC:", AIC(step_model_bic), "\n") # 13018.01cat("BIC比较:\n")

cat("Full Model BIC:", BIC(full_model), "\n") # 13110.88

cat("Stepwise Model AIC:", BIC(step_model_aic), "\n") # 9100.397

cat("Stepwise Model BIC:", BIC(step_model_bic), "\n") # 13073.87# 在测试集上预测

pred_full <- predict(full_model, newdata = test)

pred_step_aic <- predict(step_model_aic, newdata = test)

pred_step_bic <- predict(step_model_bic, newdata = test)# 计算 RMSE

rmse_full <- sqrt(mean((pred_full - y_test)^2))

rmse_step_aic <- sqrt(mean((pred_step_aic - y_test)^2))

rmse_step_bic <- sqrt(mean((pred_step_bic - y_test)^2))cat(sprintf("完整模型 RMSE: %.2f\n", rmse_full)) # 1056.23

cat(sprintf("AIC标准逐步回归模型 RMSE: %.2f\n", rmse_step_aic)) # 1309.17

cat(sprintf("BIC标准逐步回归模型 RMSE: %.2f\n", rmse_step_bic)) # 1077.85由此可知参数最佳模型为step_model_aic,但是在拟合度上仍低于拟合全模型

1.3岭回归

library(glmnet)

# 1.数据准备

# 将所有解释变量转为 数值矩阵

x_train <- model.matrix(Apps ~ ., train)[, -1] # [, -1]:glmnet 自动会加上 intercept

x_test <- model.matrix(Apps ~ ., test)[, -1]

y_train <- train$Apps

y_test <- test$Apps# 2.建模 & 交叉验证选择 λ(惩罚参数)

ridge_mod <- glmnet(x_train, y_train, alpha = 0)# alpha = 0表示岭回归; alpha = 1 则是 Lasso 回归

cv_ridge <- cv.glmnet(x_train, y_train, alpha = 0) # cv.glmnet使用 交叉验证(默认 10 折) 来选择最佳的 lambda。

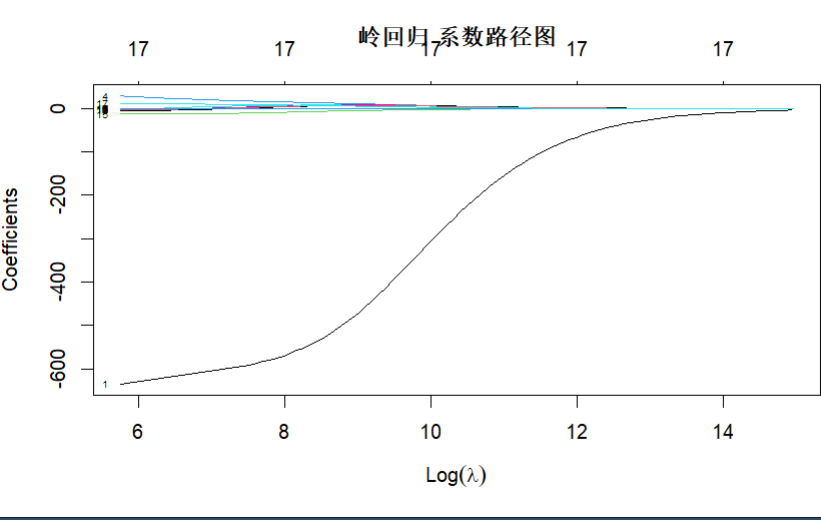

best_lambda_ridge <- cv_ridge$lambda.min # lambda.min 是使交叉验证误差最小的那个 lambda,即最佳惩罚强度。plot(ridge_mod, xvar = "lambda", label = TRUE)

title("岭回归 系数路径图") # 3.预测与评估模型

pred_ridge <- predict(ridge_mod,s = best_lambda_ridge,newx = x_test)

mse_ridge <- mean((pred_ridge - y_test) ^ 2)

mse_ridge # 2976365

rmse_ridge <- sqrt(mean((pred_ridge - y_test) ^ 2))

rmse_ridge # 1725.214

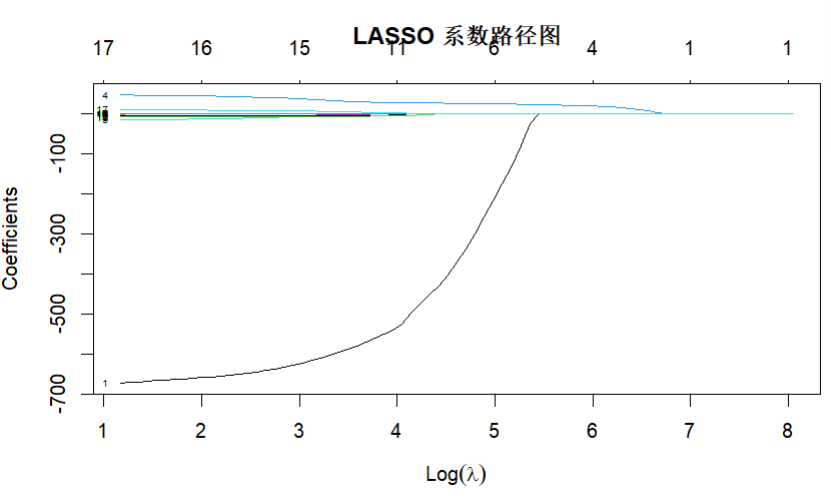

1.4LASSO回归

# LASSO 回归

library(glmnet)

# 1.数据准备 (同上)

x_train <- model.matrix(Apps ~ ., train)[, -1]

x_test <- model.matrix(Apps ~ ., test)[, -1]

y_train <- train$Apps

y_test <- test$Apps# 2.建模 & 交叉验证选择min lambda

lasso_mod <- glmnet(x_train,y_train,alpha = 1)

cv_lasso <- cv.glmnet(x_train,y_train,alpha = 1)

best_lambda_lasso <- cv_lasso$lambda.min# # 画出 LASSO 系数路径图

plot(lasso_mod, xvar = "lambda", label = TRUE)

title("LASSO 系数路径图")# 预测与评估模型

pred_lasso <- predict(lasso_mod,s = best_lambda_lasso,newx = x_test)

mse_lasso <- mean((pred_lasso - y_test) ^ 2)

mse_lasso # 1730981

rmse_lasso <- sqrt(mse_lasso)

rmse_lasso # 1315.667

1.5 Elastic Net回归

# Elastic Net 回归分析(结合了 Ridge(L2 正则)和 LASSO(L1 正则)的一种回归方法)

elastic_mod <- glmnet(x_train, y_train, alpha = 0.5)

cv_elastic <- cv.glmnet(x_train, y_train, alpha = 0.5)

best_lambda_elastic <- cv_elastic$lambda.min

pred_elastic <- predict(elastic_mod, s = best_lambda_elastic, newx = x_test)

mse_elastic <- mean((pred_elastic - y_test)^2)

mse_elastic # 1784335

rmse_elastic <- sqrt(mse_elastic)

rmse_elastic # 1335.79

上述代码是将 Lasso 和 ridge 做相同权重进行的回归分析,但是我们可知最优的情况下Lasso 和 ridge 权重不一定相等

# 调整 alpha 和 lambda

# 设置 alpha 值的搜索范围

alpha_values <- seq(0, 1, by = 0.1) # 从 0 到 1,步长为 0.1# 初始化用于记录最优结果的变量

best_mse <- Inf

best_alpha <- NA

best_lambda <- NA# 遍历每个 alpha,使用 cv.glmnet 找 lambda.min

for (a in alpha_values) {set.seed(123) # 保持可重复性cv_model <- cv.glmnet(x_train, y_train, alpha = a, nfolds = 10)# 取交叉验证得到的最优 lambdalambda_min <- cv_model$lambda.min# 用当前模型对测试集进行预测pred <- predict(cv_model, s = lambda_min, newx = x_test)# 计算测试集 MSEmse <- mean((pred - y_test)^2)# 打印每个 alpha 的结果(可选)cat("alpha =", a, "| lambda.min =", round(lambda_min, 4), "| test MSE =", round(mse, 2), "\n")# 更新最优参数if (mse < best_mse) {best_mse <- msebest_alpha <- abest_lambda <- lambda_min}

}# 输出最终结果

cat("\n✅ 最优 alpha:", best_alpha, # 1"\n✅ 最优 lambda:", best_lambda, # 6.168902"\n✅ 最小测试集 MSE:", round(best_mse, 2), "\n") # 1730913# 用最优参数重新训练模型

final_model <- glmnet(x_train, y_train, alpha = best_alpha)

final_pred <- predict(final_model, s = best_lambda, newx = x_test)

final_mse <- mean((final_pred - y_test)^2)

cat("\n📌 使用最优参数的 Elastic Net 模型最终测试集 MSE:", round(final_mse, 2), "\n") # 1730913

final_rmse <- sqrt(final_mse)

final_rmse # 1315.642由此可知,当alpha = 1时即 Lasso回归时 rmse min

2.树模型

非线性模型

2.1决策树

# 1.决策树模型(rpart)

library(rpart)

library(rpart.plot)tree_model <- rpart(Apps ~ ., data = train,method = "anova")

rpart.plot(tree_model)pred_tree <- predict(tree_model,newdata = test)

mse_tree <- mean((pred_tree - y_test) ^ 2)

mse_tree

rmse_tree <- sqrt(mse_tree)

rmse_tree # 2479.2022.2随机森林

# 2.随机森林

library(randomForest)

set.seed(123)

rf_model <- randomForest(Apps ~ .,data = train,importance = T,ntree = 500)pred_rf <- predict(rf_model, newdata = test)

mse_rf <- mean((pred_rf - y_test)^2)

mse_rf

rmse_rf <- sqrt(mse_rf)

rmse_rf # 2348.264

2.3 梯度提升模型 XGBoost

# 梯度提升模型 XGBoost

library(xgboost)# 将数据转化为 xgboost 可用格式

x_train <- model.matrix(Apps ~ ., train)[, -1]

x_test <- model.matrix(Apps ~ ., test)[, -1]

y_train <- train$Apps

y_test <- test$Appsdtrain <- xgb.DMatrix(data = x_train, label = y_train)

dtest <- xgb.DMatrix(data = x_test, label = y_test)# 训练模型

set.seed(123)

xgb_model <- xgboost(data = dtrain,nrounds = 100, # 迭代次数max_depth = 6,eta = 0.1, # 学习率subsample = 0.8, # 行采样比率colsample_bytree = 0.8, # 列采样比率objective = "reg:squarederror", # 损失函数verbose = 0 # 是否显示训练过程信息

)# nrounds 迭代次数(boosting rounds),也就是训练多少棵树(弱学习器)。太小可能欠拟合,太大可能过拟合。# objective 损失函数,这里使用平方误差(最小化 MSE),适用于回归问题。# verbose 是否显示训练过程信息,0 表示不显示,1 或 2 会打印更多训练进度。# 预测与评估

pred_xgb <- predict(xgb_model, newdata = dtest)

mse_xgb <- mean((pred_xgb - y_test)^2)

print(paste("XGBoost MSE:", round(mse_xgb, 2)))

rmse_xgb <- sqrt(mse_xgb)

rmse_xgb # 2151.398上述参数是用常用的一组参数组进行的梯度提升模型的训练,但是并非为最优参数组

# 确定最优参数组: caret + 网格搜索 自动调参

library(caret)# 参数组合网格

xgb_grid <- expand.grid(nrounds = c(100, 200, 300),max_depth = c(3, 5, 7),eta = c(0.01, 0.05, 0.1),gamma = 0, # 可选:控制剪枝,越大越保守colsample_bytree = c(0.7, 0.9),min_child_weight = 1,subsample = c(0.7, 0.9)

)# 交叉验证设置

ctrl <- trainControl(method = "cv", number = 5)# 模型训练 + 自动调参

xgb_tuned <- train(x = x_train, y = y_train,method = "xgbTree",trControl = ctrl,tuneGrid = xgb_grid,verbose = FALSE

)# 输出最优参数组合

xgb_tuned$bestTune 调用最优参数组进行模型训练

调用最优参数组进行模型训练

final_model <- xgboost(data = dtrain,nrounds = xgb_tuned$bestTune$nrounds, max_depth = xgb_tuned$bestTune$max_depth,eta = xgb_tuned$bestTune$eta,subsample = xgb_tuned$bestTune$subsample,colsample_bytree = xgb_tuned$bestTune$colsample_bytree,min_child_weight = xgb_tuned$bestTune$min_child_weight,objective = "reg:squarederror",verbose = 0

)# 在测试集上预测

pred_xgb <- predict(final_model, newdata = dtest)

final_mse_xgb <- mean((pred_xgb - y_test)^2)

cat("最终 XGBoost 测试集 MSE:", round(mse_xgb, 2), "\n")

final_rmse_xgb <- sqrt(final_mse_xgb)

final_rmse_xgb # 2042.134

3.降维

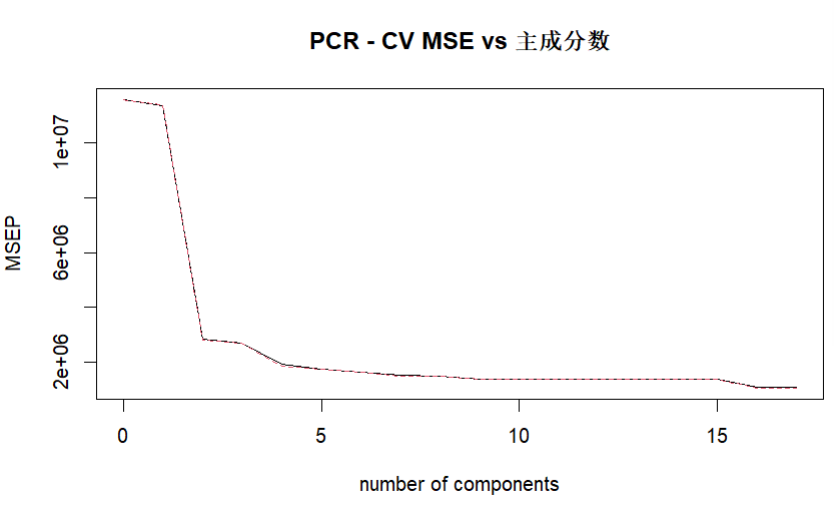

3.1 主成分回归 PCR = PCA + 回归

library(pls)

# PCR 建模: 内部已经做了PCA

pcr_model <- pcr(Apps ~ ., data = train, scale = T, # scale = TRUE:对每个变量标准化(均值为0,方差为1),避免量纲影响validation = "CV") # 使用交叉验证(Cross Validation)来评估模型性能

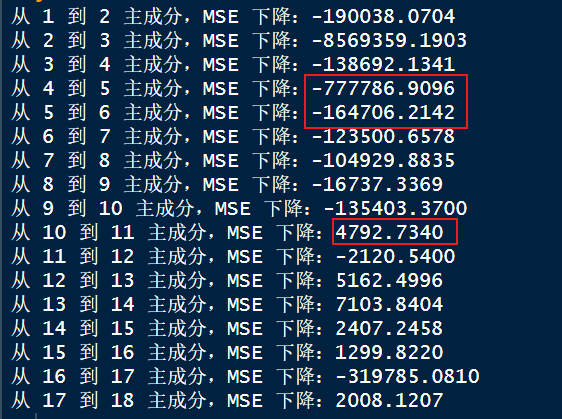

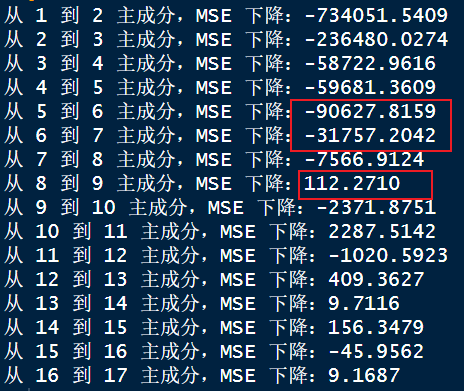

在进行预测时需要确定主成分个数,因此需要确定最佳主成分个数

注意 :个数不能太少(1~2个) 容易欠拟合;个数不能太多(接近原来个数) 容易过拟合

validationplot(pcr_model, val.type = "MSEP",main = "PCR - CV MSE vs 主成分数") # 绘制验证图

mse_vals_pcr <- MSEP(pcr_model)$val[1, 1, ]

delta_mse_pcr <- diff(mse_vals_pcr)# 打印每一步下降的幅度: 选择肘点

for (i in 1:length(delta_mse_pcr)) {cat(sprintf("从 %d 到 %d 主成分,MSE 下降:%.4f\n", i, i+1, delta_mse_pcr[i]))

}

在此次测试中,我选用了肘点,并非使用min mse 对应的主成分数

由此可知可选用的主成分数为 4 or 5

pred_pcr <- predict(pcr_model, newdata = test, ncomp = 4)

rmse_pcr <- sqrt(mean((pred_pcr - test$Apps)^2))

rmse_pcr # 2179.33.2 偏最小二乘回归 PLS

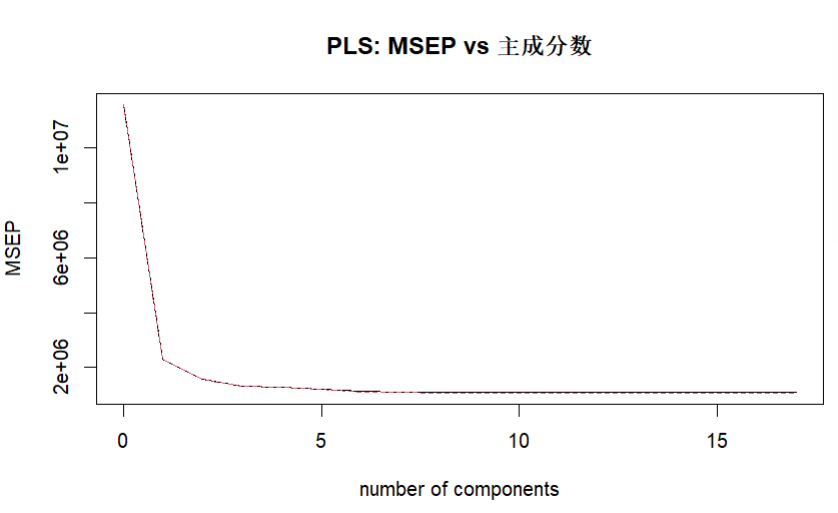

偏最小二乘回归 PLS

pls_model <- plsr(Apps ~ ., data = train, scale = T, validation = "CV")

PLS 在预测时依然需要确定主成分个数,因此需要确定最佳主成分个数

# 可视化验证误差随成分数的变化

validationplot(pls_model, val.type = "MSEP", main = "PLS: MSEP vs 主成分数")

mse_vals_pls <- MSEP(pls_model)$val[1,1,-1] # 去掉截距项

delta_mse_pls <- diff(mse_vals_pls)

for (i in 1:length(delta_mse_pls)) {cat(sprintf("从 %d 到 %d 主成分,MSE 下降:%.4f\n", i, i+1, delta_mse_pls[i]))

}# 使用推荐主成分数进行预测

pred_pls <- predict(pls_model, newdata = test, ncomp = 6)

# 计算均方误差

rmse_pls <- sqrt(mean((pred_pls - y_test)^2))

cat("PLS 模型的 RMSE 为:", rmse_pls, "\n")

由此可知可选用的主成分数为 6 or 7

# 使用推荐主成分数进行预测

pred_pls <- predict(pls_model, newdata = test, ncomp = 6)

# 计算均方误差

rmse_pls <- sqrt(mean((pred_pls - y_test)^2))

cat("PLS 模型的 RMSE 为:", rmse_pls, "\n") # 1361.724四、模型比较

| 模型 | 模型 | RMSE |

| 回归模型 | 线性回归 | 1317.134 |

| 逐步回归(b) | 1309.17 | |

| 岭回归 | 1725.214 | |

| LASSO回归 | 1315.667 | |

| Elastic Net 回归 | 1335.79 | |

| 树模型 | 决策树 | 2479.202 |

| 随机森林 | 2348.264 | |

| XGBoost | 2151.398 | |

| 降维 | PCR | 2179.3 |

| PLS | 1361.724 |

由此可知回归模型整体的拟合度较高