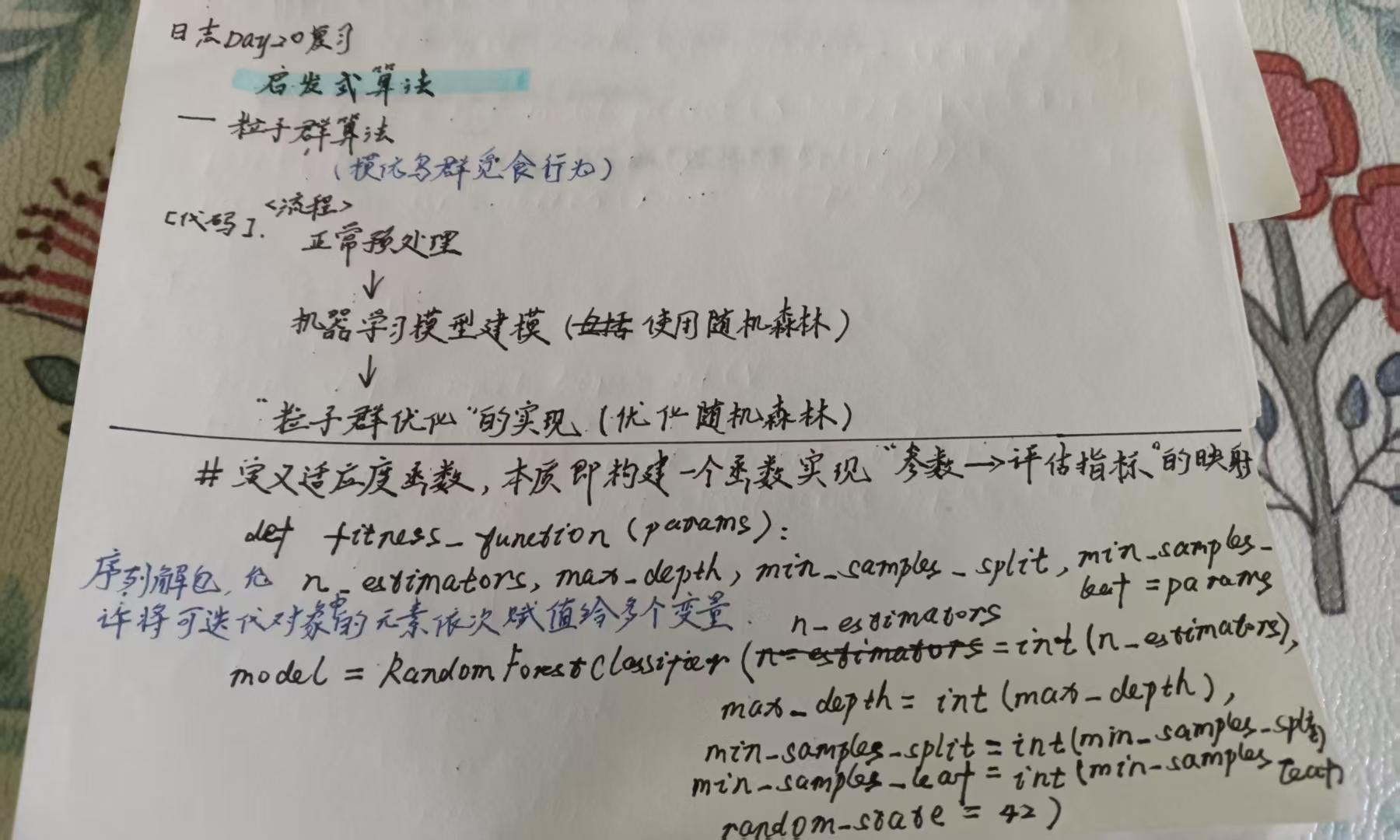

Python Day51 学习(日志Day20复习)

补充:关于“适应度函数”

适应度函数(Fitness Function)是用来衡量一个解(或模型)“好坏”的函数,常见于遗传算法、进化算法、贝叶斯优化等智能优化方法中。

通俗理解:

适应度函数就像“打分标准”,用来评价每一个候选解的优劣。分数越高,说明这个解越优秀,越接近我们想要的目标。

在机器学习/优化中的作用:

- 输入:一个解(比如一组超参数、一个模型结构等)

- 输出:一个分数(比如准确率、损失值的相反数、收益等)

例子:

- 如果你在做分类问题,适应度函数可以是模型在验证集上的准确率。

- 如果你在做回归问题,适应度函数可以是负均方误差(MSE 越小越好,所以取负数让分数越大越好)。

总结:

适应度函数就是用来“打分”,帮助算法找到最优解的标准。分数越高,解越好。

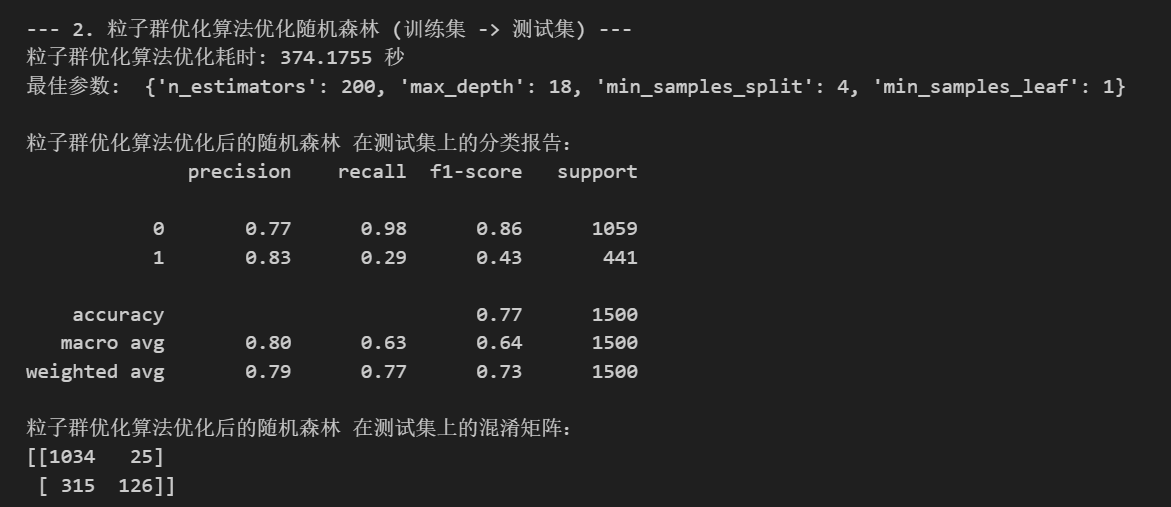

关注在输出结果上

输出:

模型整体表现

- 准确率(accuracy):0.77,说明模型在测试集上有77%的样本预测正确。

对不同类别的表现

-

类别0(未违约):

- 精确率(precision):0.77

- 召回率(recall):0.98

- F1值:0.86

- 说明:模型对未违约用户识别得非常好,几乎不会漏掉未违约的样本(召回率高),但有一部分违约用户被误判为未违约(精确率略低于召回率)。

-

类别1(违约):

- 精确率:0.83

- 召回率:0.29

- F1值:0.43

- 说明:模型对违约用户的识别能力较弱,只有29%的违约用户被正确识别出来(召回率低),但一旦模型判断为违约,准确性还是比较高的(精确率高)。

混淆矩阵分析

- [[1034, 25], [315, 126]]

- 1034:真正例(未违约预测对了)

- 25:假正例(未违约被误判为违约)

- 315:假负例(违约被误判为未违约)

- 126:真负例(违约预测对了)

- 说明:模型更容易把违约用户预测成未违约(漏判较多),但很少把未违约预测成违约(错杀较少)。

类别不平衡影响

- 违约样本(1)召回率低,说明模型对少数类(违约)不敏感,容易漏判。

- 这在实际金融风控中可能不是理想结果,因为漏掉违约风险较大。

优化效果

- 粒子群优化后,模型参数为:

n_estimators=200, max_depth=18, min_samples_split=4, min_samples_leaf=1,说明模型容量较大,拟合能力较强,但对少数类的识别还可以进一步提升(比如通过调整类别权重、采样方法等)。

手写笔记复习

今日复习到这里,这一部分主要关注其输入输出,会调用即可。明日继续,加油!!!@浙大疏锦行