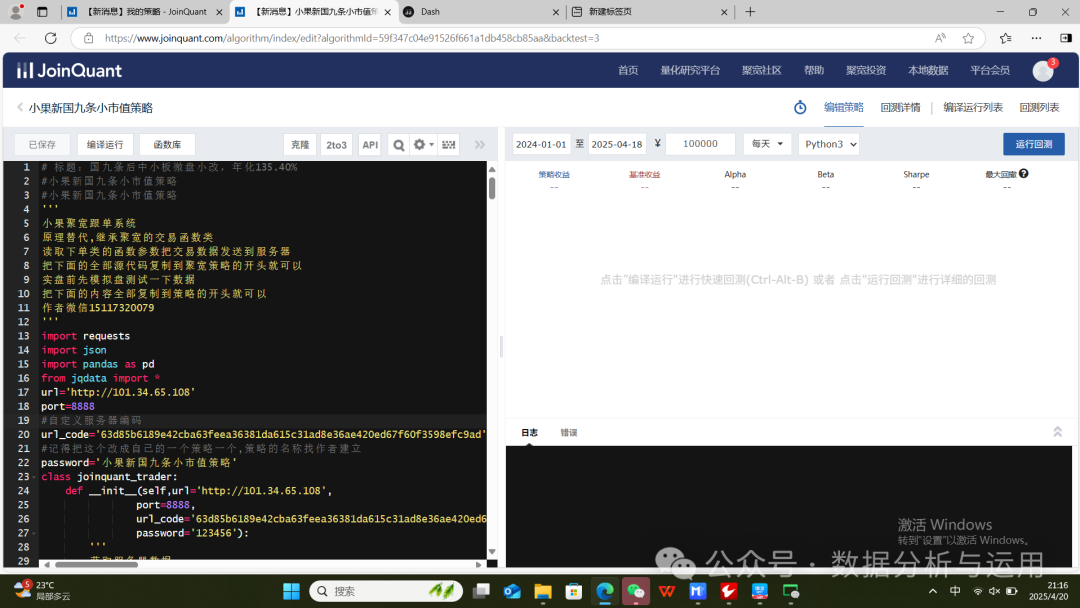

聚宽策略----国九条后中小板微盘小改,年化135.40%

最近在研究的聚宽策略,一般技术分析的我直接转qmt了,财务因子有一点麻烦,我直接利用我开发强大的服务器系统,直接读取信号,最近在优化一下系统,最近在开发对接bigquant的交易系统,完成了api数据的对接

文章

聚宽策略----国九条后中小板微盘小改,年化135.40%![]() https://mp.weixin.qq.com/s/a01ilT05Dye4uIvjui7W-Q

https://mp.weixin.qq.com/s/a01ilT05Dye4uIvjui7W-Q

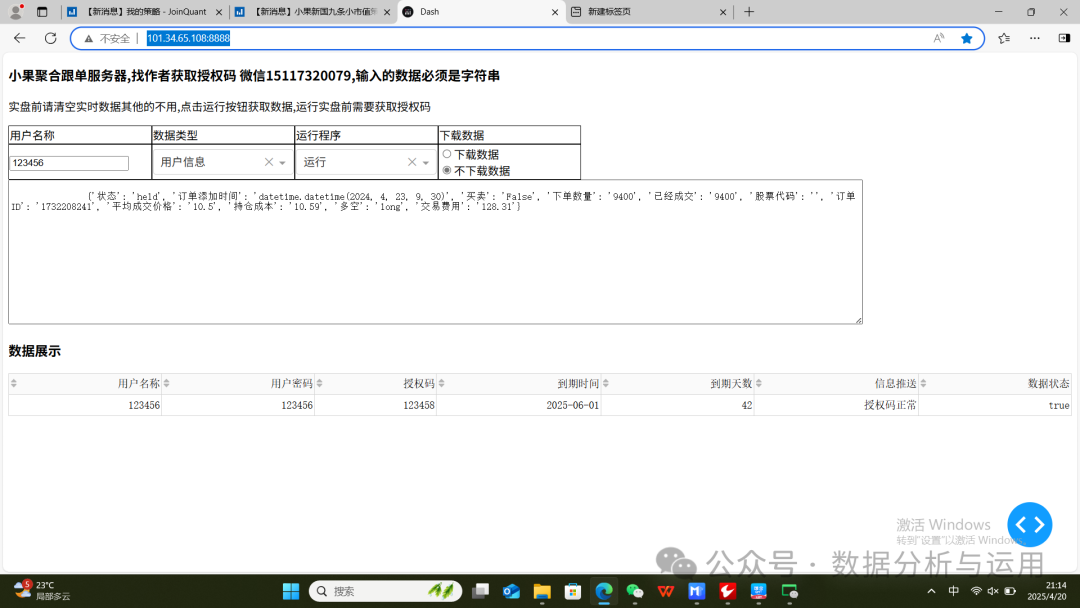

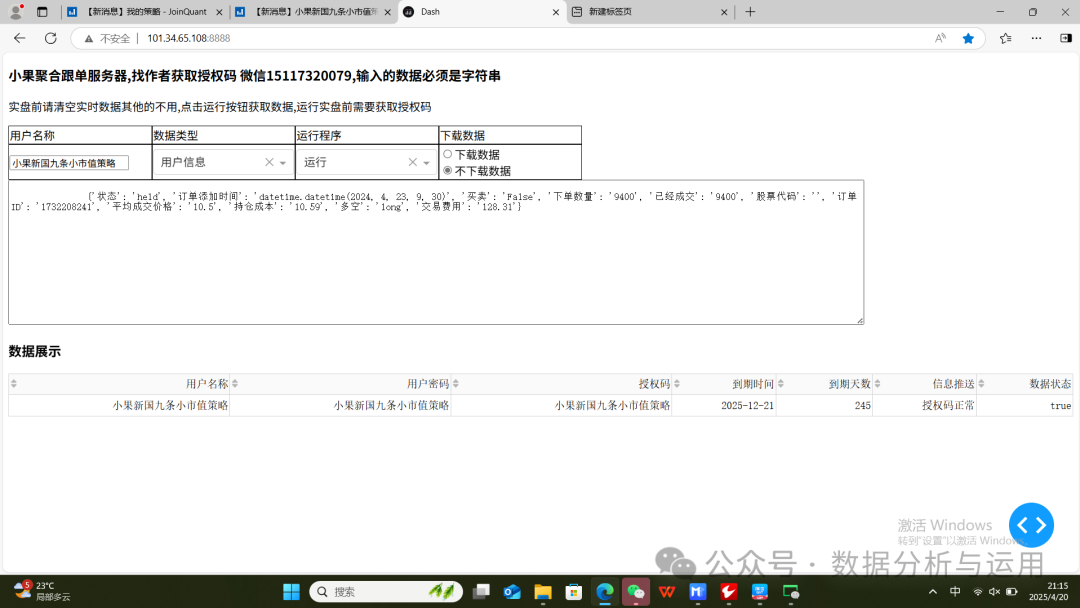

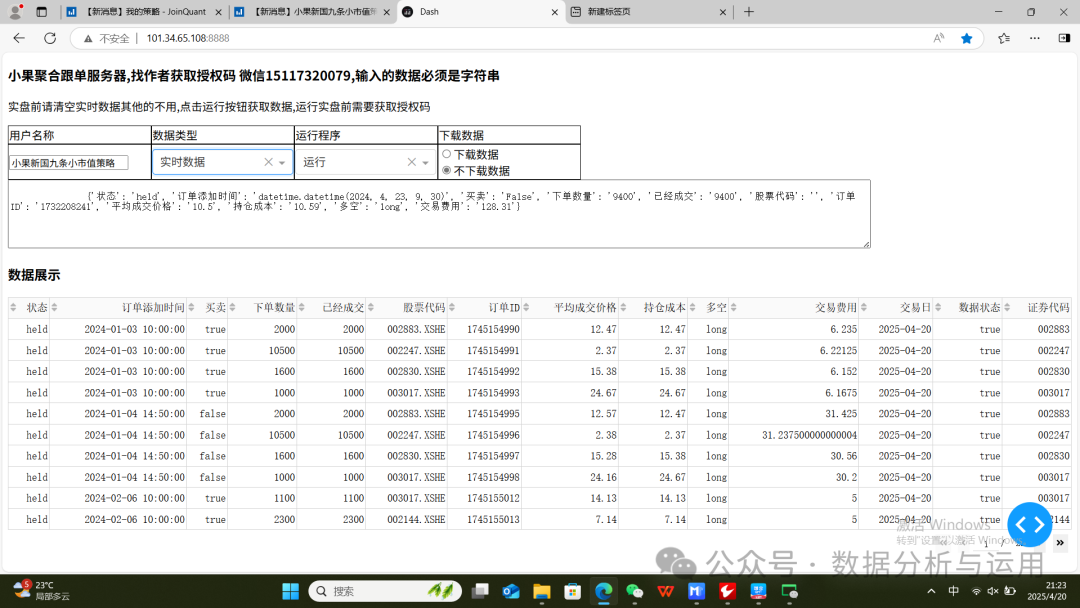

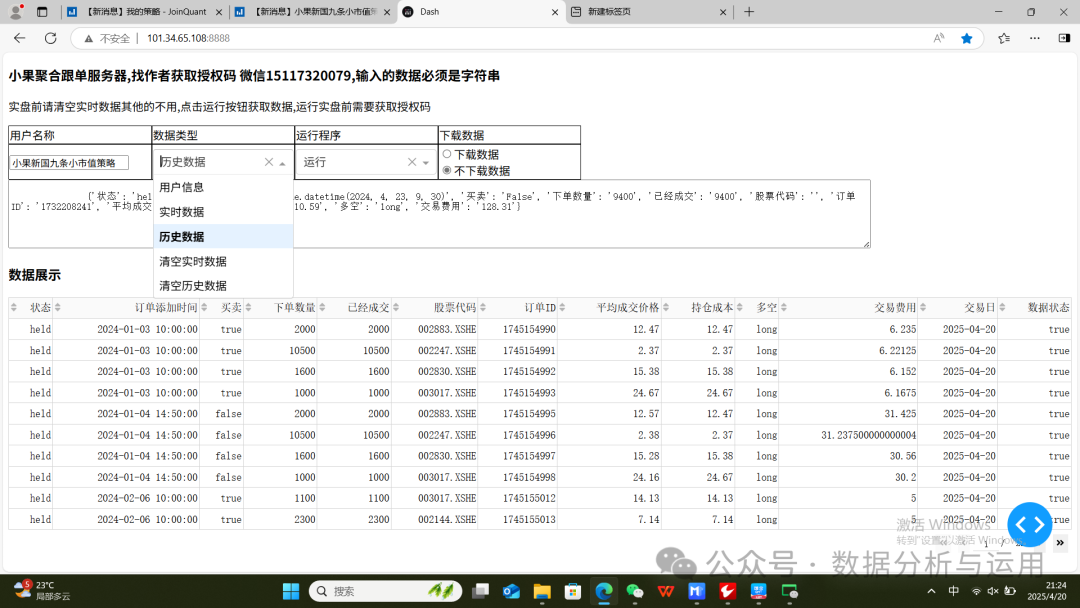

高速服务器 http://101.34.65.108:8888/

聚宽设置只需要输入策略的授权码就可以

授权码:小果新国九条小市值策略

可以服务器查询授权码是否注册,可以找我注册,授权码必须唯一,一个策略一个,没有问题

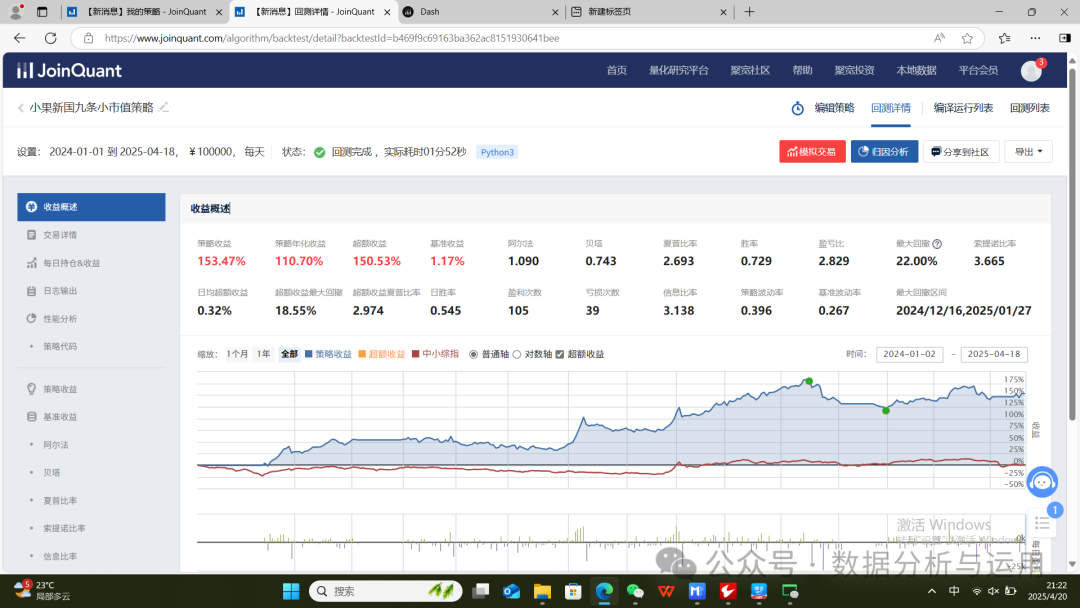

点击测试可以看回测数据

回测数据

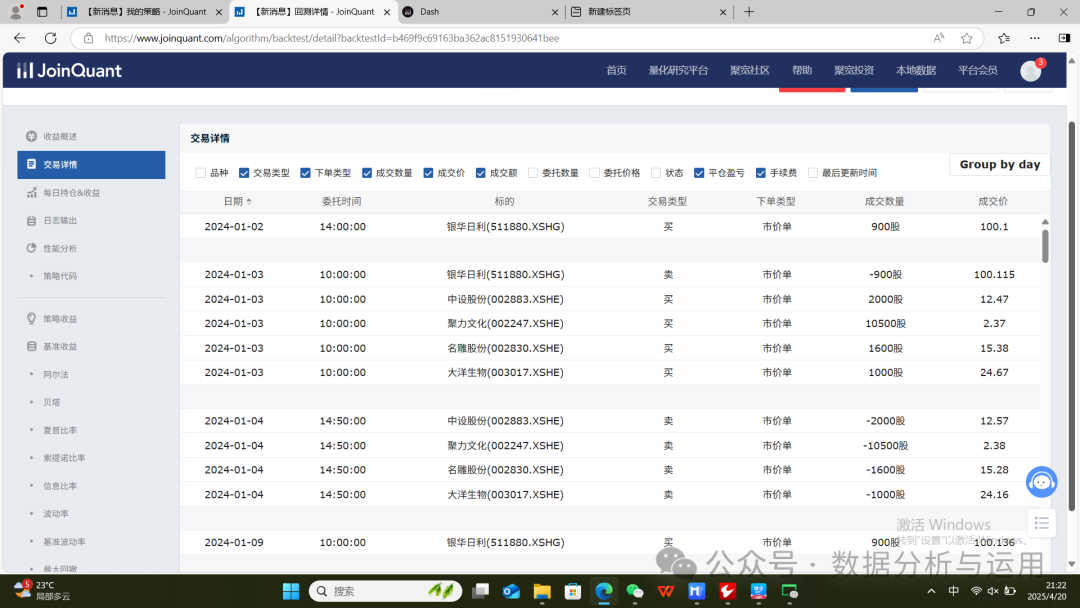

交易数据

服务器接受的数据,输入授权码就可以:小果新国九条小市值策略

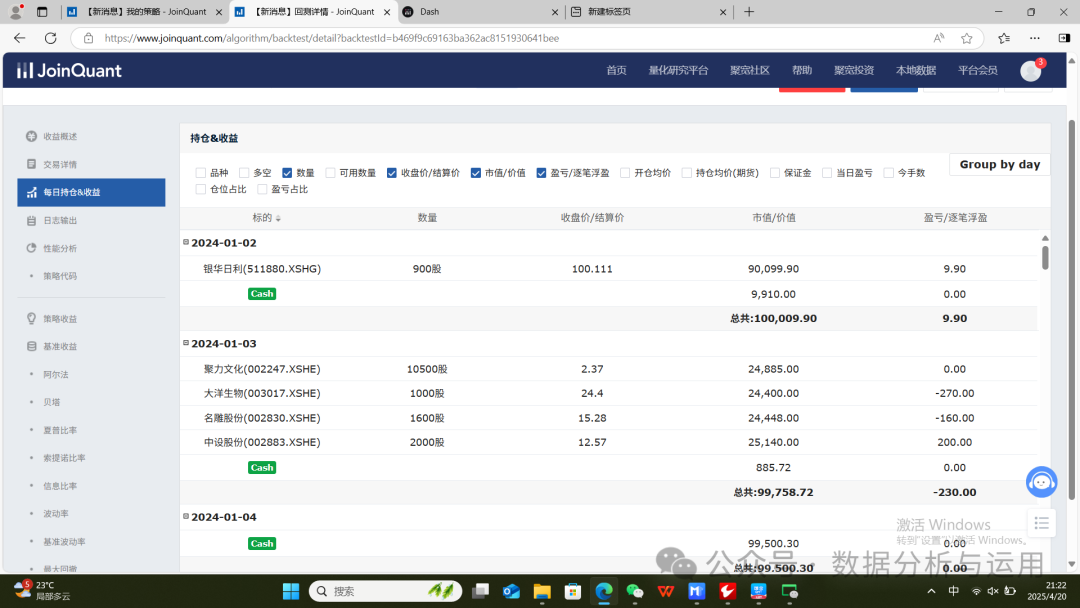

数据全部存在了数据库

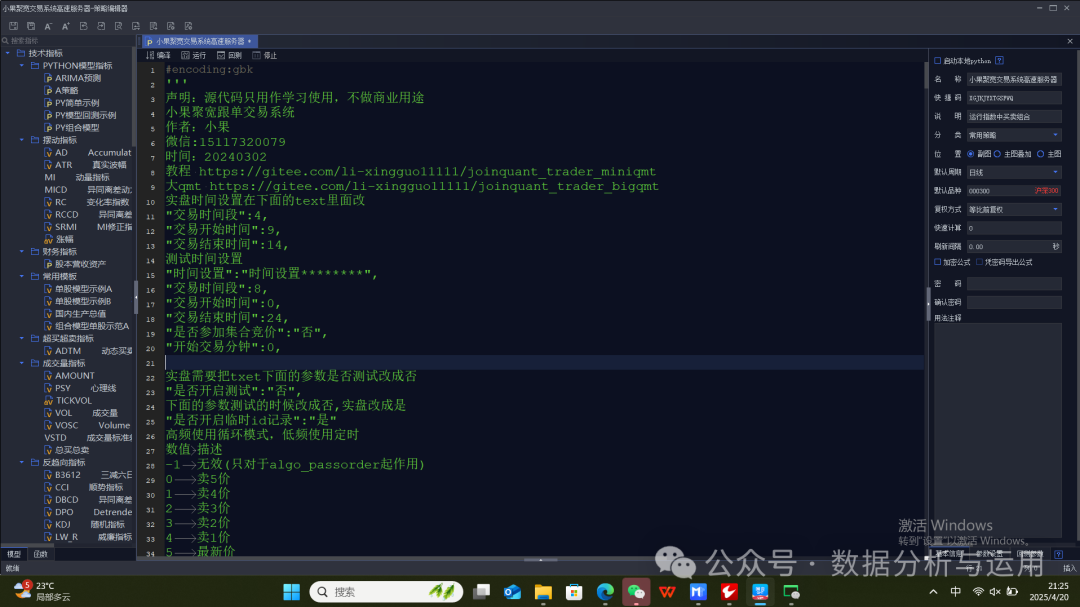

实盘设置参考实盘,先设置测试模式,文章里面有说明

测试时候的设置输入账户

输入策略授权码,多策略用逗号隔开

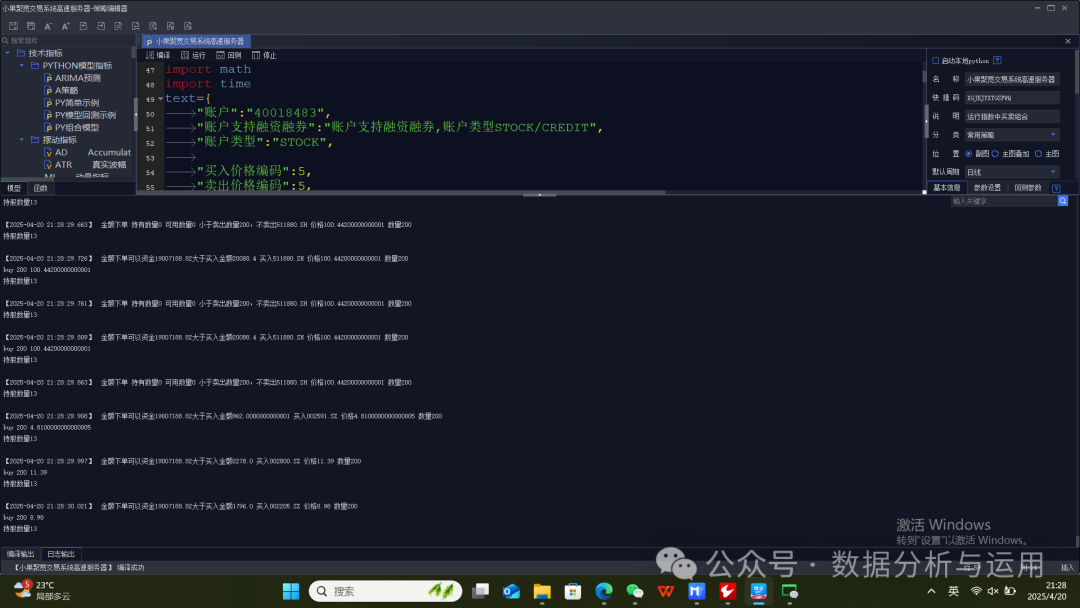

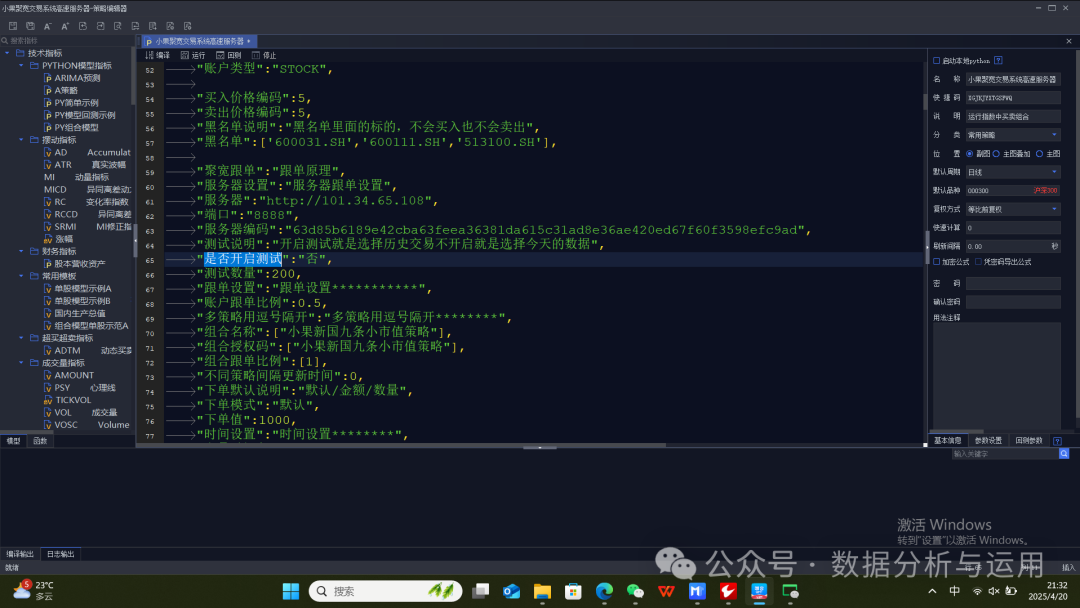

测试时候的参数设置全部在text里面改

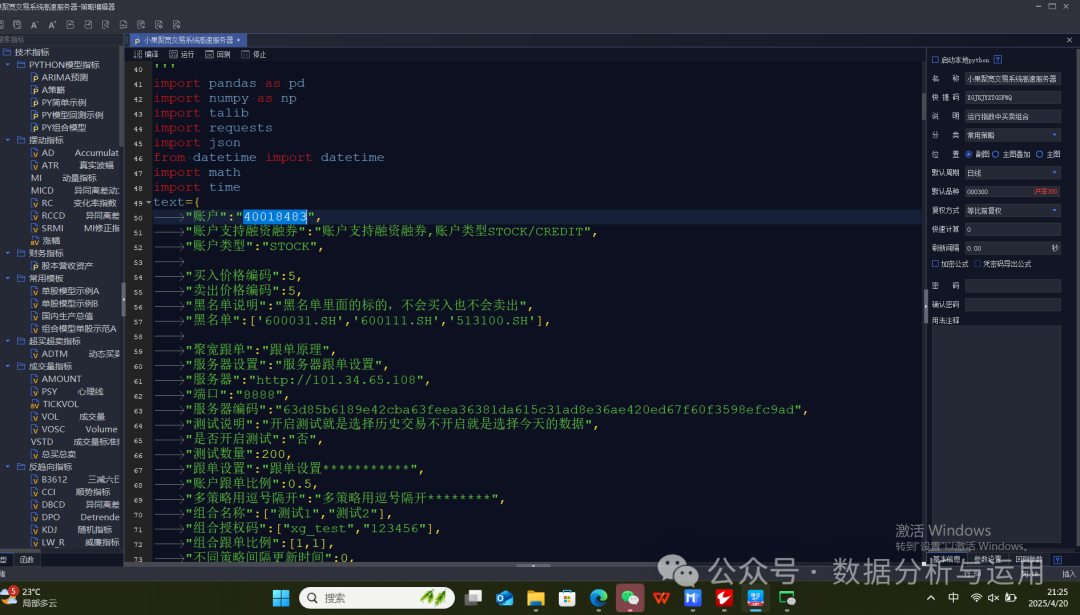

text={"账户":"40018483","账户支持融资融券":"账户支持融资融券,账户类型STOCK/CREDIT","账户类型":"STOCK","买入价格编码":5,"卖出价格编码":5,"黑名单说明":"黑名单里面的标的,不会买入也不会卖出","黑名单":['600031.SH','600111.SH','513100.SH'],"聚宽跟单":"跟单原理","服务器设置":"服务器跟单设置","服务器":"http://101.34.65.108","端口":"8888","服务器编码":"63d85b6189e42cba63feea36381da615c31ad8e36ae420ed67f60f3598efc9ad","测试说明":"开启测试就是选择历史交易不开启就是选择今天的数据","是否开启测试":"是","测试数量":200,"跟单设置":"跟单设置***********","账户跟单比例":0.5,"多策略用逗号隔开":"多策略用逗号隔开********","组合名称":["小果新国九条小市值策略"],"组合授权码":["小果新国九条小市值策略"],"组合跟单比例":[1],"不同策略间隔更新时间":0,"下单默认说明":"默认/金额/数量","下单模式":"默认","下单值":1000,"时间设置":"时间设置********","交易时间段":8,"交易开始时间":0,"交易结束时间":24,"是否参加集合竞价":"否","开始交易分钟":0,"是否开启临时id记录":"否"}

点击测试看看

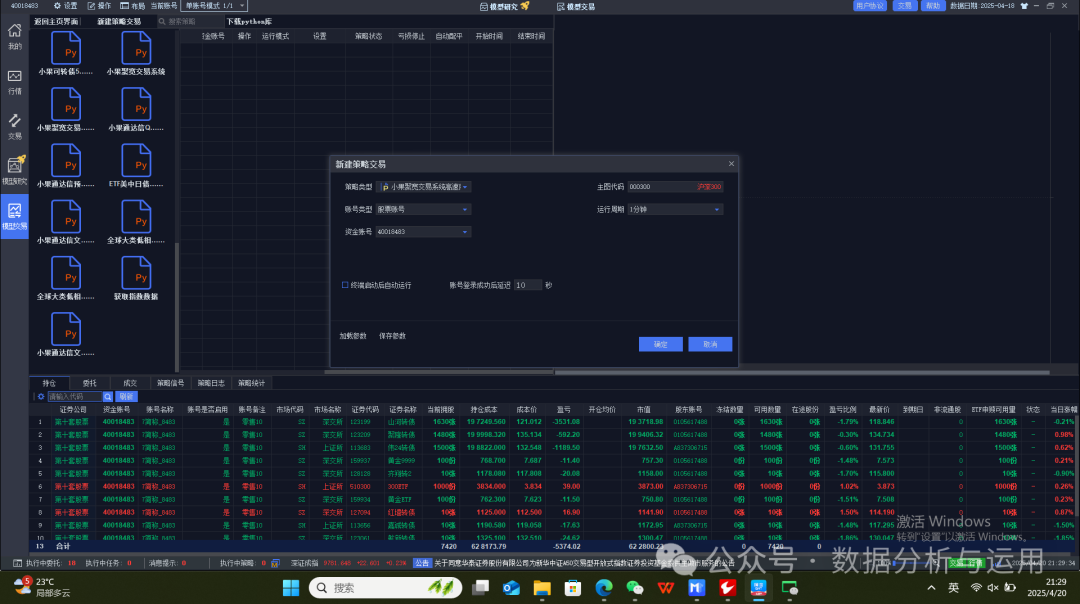

测试没有问题直接挂模型交易实盘

点击运行

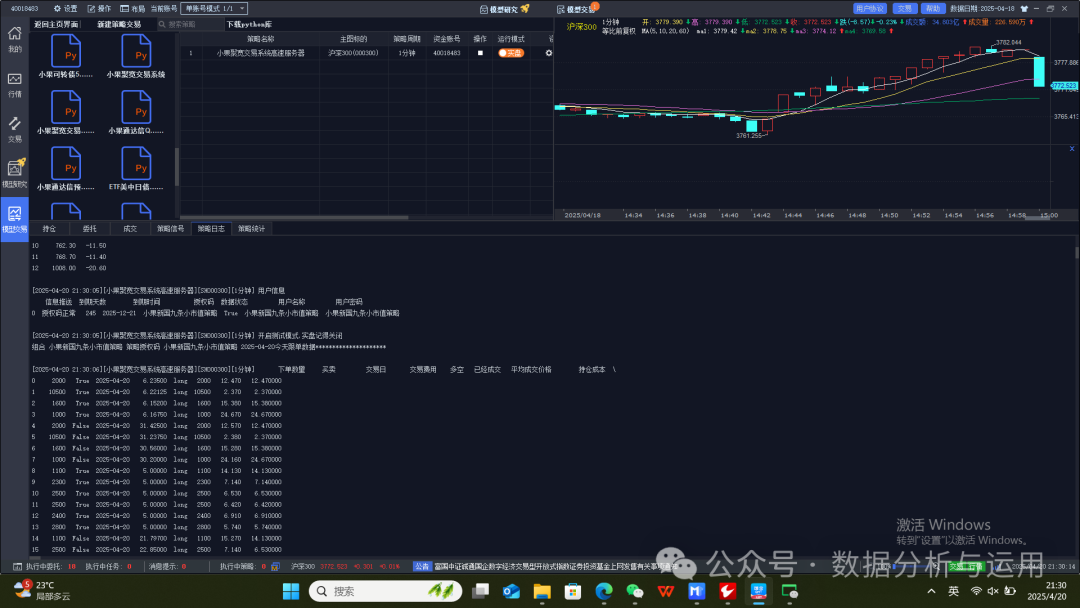

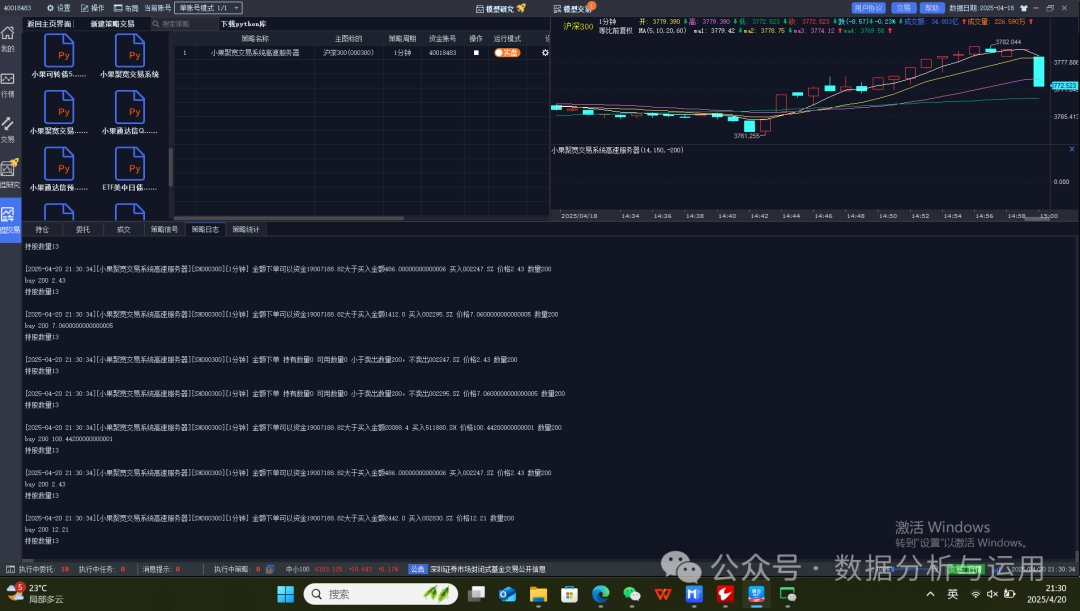

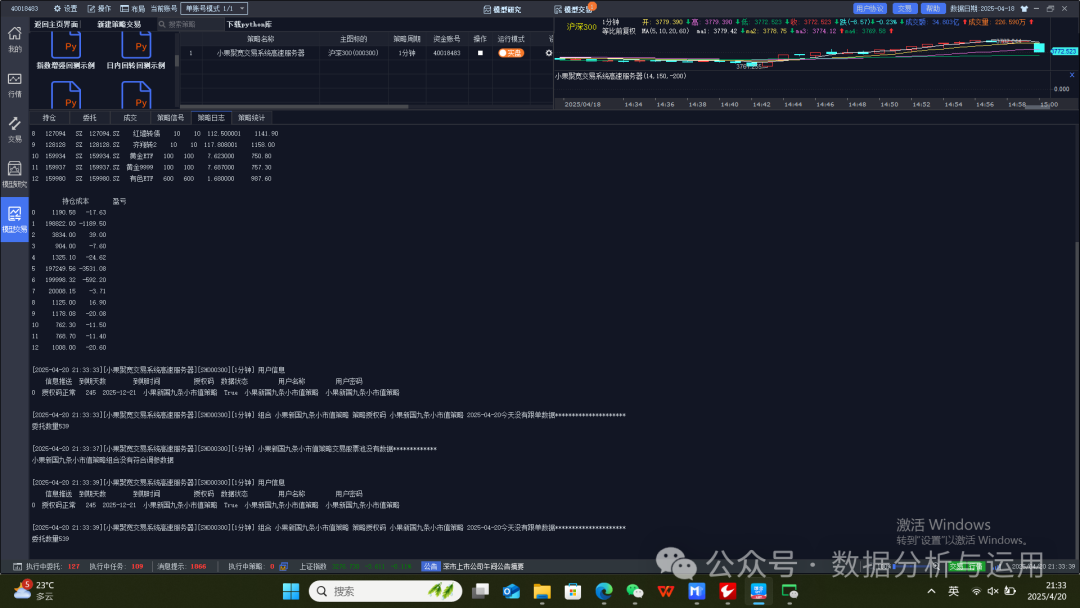

策略的交易数据

交易数据

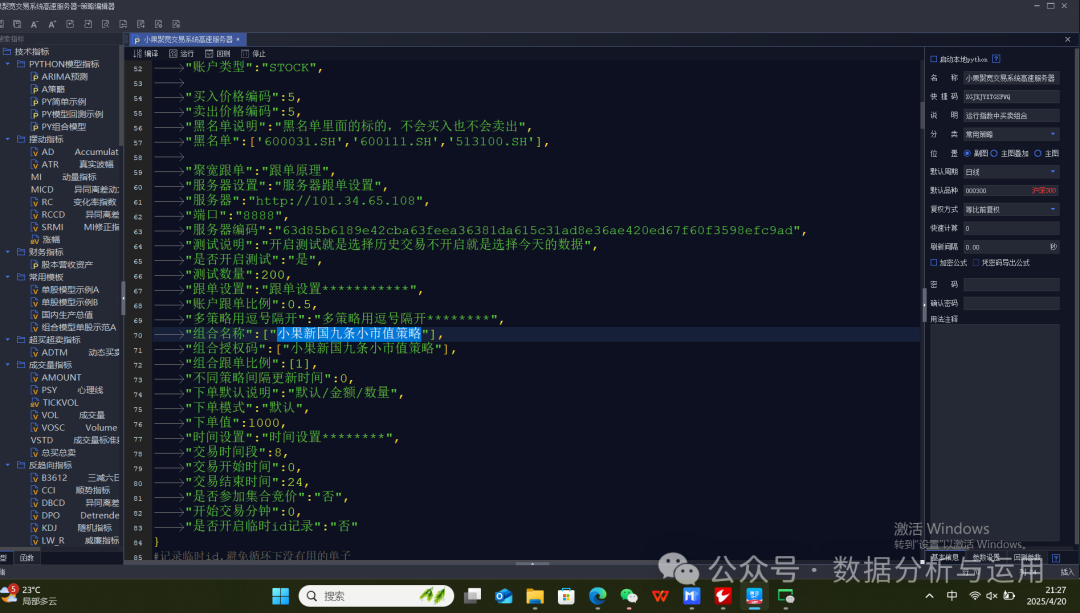

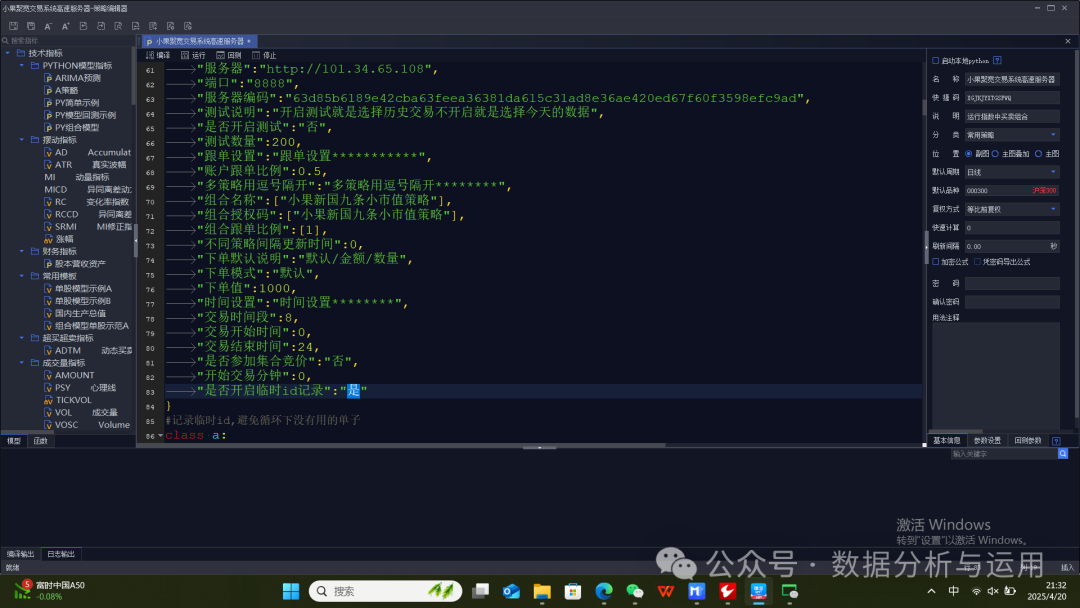

测试没有问题把参数改成实盘就可以,是否测试参数改成否,开启临时id记录

实盘参数设置

实盘参数设置

text={"账户":"40018483","账户支持融资融券":"账户支持融资融券,账户类型STOCK/CREDIT","账户类型":"STOCK","买入价格编码":5,"卖出价格编码":5,"黑名单说明":"黑名单里面的标的,不会买入也不会卖出","黑名单":['600031.SH','600111.SH','513100.SH'],"聚宽跟单":"跟单原理","服务器设置":"服务器跟单设置","服务器":"http://101.34.65.108","端口":"8888","服务器编码":"63d85b6189e42cba63feea36381da615c31ad8e36ae420ed67f60f3598efc9ad","测试说明":"开启测试就是选择历史交易不开启就是选择今天的数据","是否开启测试":"否","测试数量":200,"跟单设置":"跟单设置***********","账户跟单比例":0.5,"多策略用逗号隔开":"多策略用逗号隔开********","组合名称":["小果新国九条小市值策略"],"组合授权码":["小果新国九条小市值策略"],"组合跟单比例":[1],"不同策略间隔更新时间":0,"下单默认说明":"默认/金额/数量","下单模式":"默认","下单值":1000,"时间设置":"时间设置********","交易时间段":8,"交易开始时间":0,"交易结束时间":24,"是否参加集合竞价":"否","开始交易分钟":0,"是否开启临时id记录":"是"}

重新启动策略就可以

实时更新分析数据

当然我也有miniqmt版本挂服务器24小时运行就是比较复杂

源代码我全部上传知识星球了可以加入直接下载不懂的问我就可以量化支持

加我备注入群可以加入量化群

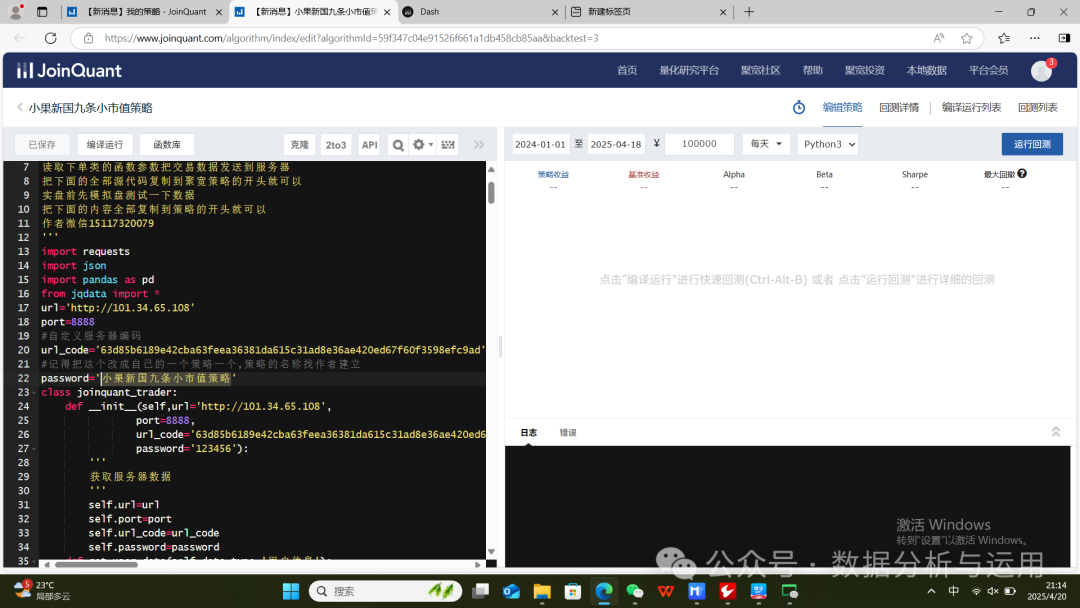

聚宽源代码

# 标题:国九条后中小板微盘小改,年化135.40%#小果新国九条小市值策略#小果新国九条小市值策略'''小果聚宽跟单系统原理替代,继承聚宽的交易函数类读取下单类的函数参数把交易数据发送到服务器把下面的全部源代码复制到聚宽策略的开头就可以实盘前先模拟盘测试一下数据把下面的内容全部复制到策略的开头就可以作者微信15117320079'''import requestsimport jsonimport pandas as pdfrom jqdata import *url='http://101.34.65.108'port=8888#自定义服务器编码url_code='63d85b6189e42cba63feea36381da615c31ad8e36ae420ed67f60f3598efc9ad'#记得把这个改成自己的一个策略一个,策略的名称找作者建立password='小果新国九条小市值策略'class joinquant_trader:def __init__(self,url='http://101.34.65.108',port=8888,url_code='63d85b6189e42cba63feea36381da615c31ad8e36ae420ed67f60f3598efc9ad',password='123456'):'''获取服务器数据'''self.url=urlself.port=portself.url_code=url_codeself.password=passworddef get_user_data(self,data_type='用户信息'):'''获取使用的数据data_type='用户信息','实时数据',历史数据','清空实时数据','清空历史数据''''url='{}:{}/_dash-update-component'.format(self.url,self.port)headers={'Content-Type':'application/json'}data={"output":"joinquant_trader_table.data@{}".format(self.url_code),"outputs":{"id":"joinquant_trader_table","property":"data@{}".format(self.url_code)},"inputs":[{"id":"joinquant_trader_password","property":"value","value":self.password},{"id":"joinquant_trader_data_type","property":"value","value":data_type},{"id":"joinquant_trader_text","property":"value","value":"\n {'状态': 'held', '订单添加时间': 'datetime.datetime(2024, 4, 23, 9, 30)', '买卖': 'False', '下单数量': '9400', '已经成交': '9400', '股票代码': '001.XSHE', '订单ID': '1732208241', '平均成交价格': '10.5', '持仓成本': '10.59', '多空': 'long', '交易费用': '128.31'}\n "},{"id":"joinquant_trader_run","property":"value","value":"运行"},{"id":"joinquant_trader_down_data","property":"value","value":"不下载数据"}],"changedPropIds":["joinquant_trader_run.value"],"parsedChangedPropsIds":["joinquant_trader_run.value"]}res=requests.post(url=url,data=json.dumps(data),headers=headers)text=res.json()df=pd.DataFrame(text['response']['joinquant_trader_table']['data'])return dfdef send_order(self,result):'''发送交易数据'''url='{}:{}/_dash-update-component'.format(self.url,self.port)headers={'Content-Type':'application/json'}data={"output":"joinquant_trader_table.data@{}".format(self.url_code),"outputs":{"id":"joinquant_trader_table","property":"data@{}".format(self.url_code)},"inputs":[{"id":"joinquant_trader_password","property":"value","value":self.password},{"id":"joinquant_trader_data_type","property":"value","value":'实时数据'},{"id":"joinquant_trader_text","property":"value","value":result},{"id":"joinquant_trader_run","property":"value","value":"运行"},{"id":"joinquant_trader_down_data","property":"value","value":"不下载数据"}],"changedPropIds":["joinquant_trader_run.value"],"parsedChangedPropsIds":["joinquant_trader_run.value"]}res=requests.post(url=url,data=json.dumps(data),headers=headers)text=res.json()df=pd.DataFrame(text['response']['joinquant_trader_table']['data'])return df#继承类xg_data=joinquant_trader(url=url,port=port,password=password,url_code=url_code)def send_order(result):'''发送函数status: 状态, 一个OrderStatus值add_time: 订单添加时间, [datetime.datetime]对象is_buy: bool值, 买还是卖,对于期货:开多/平空 -> 买开空/平多 -> 卖amount: 下单数量, 不管是买还是卖, 都是正数filled: 已经成交的股票数量, 正数security: 股票代码order_id: 订单IDprice: 平均成交价格, 已经成交的股票的平均成交价格(一个订单可能分多次成交)avg_cost: 卖出时表示下卖单前的此股票的持仓成本, 用来计算此次卖出的收益. 买入时表示此次买入的均价(等同于price).side: 多/空,'long'/'short'action: 开/平, 'open'/'close'commission交易费用(佣金、税费等)'''data={}data['状态']=str(result.status)data['订单添加时间']=str(result.add_time)data['买卖']=str(result.is_buy)data['下单数量']=str(result.amount)data['已经成交']=str(result.filled)data['股票代码']=str(result.security)data['订单ID']=str(result.order_id)data['平均成交价格']=str(result.price)data['持仓成本']=str(result.avg_cost)data['多空']=str(result.side)data['交易费用']=str(result.commission)result=str(data)xg_data.send_order(result)return datadef xg_order(func):'''继承order对象 数据交易函数'''def wrapper(*args, **kwargs):result = func(*args, **kwargs)if result == None:returnsend_order(result)return resultreturn wrapperdef xg_order_target(func):'''继承order_target对象 百分比'''def wrapper(*args, **kwargs):result = func(*args, **kwargs)if result == None:returnsend_order(result)return resultreturn wrapperdef xg_order_value(func):'''继承order_value对象 数量'''def wrapper(*args, **kwargs):result = func(*args, **kwargs)if result == None:returnsend_order(result)return resultreturn wrapperdef xg_order_target_value(func):'''继承order_target_value对象 数量'''def wrapper(*args, **kwargs):result = func(*args, **kwargs)if result == None:returnsend_order(result)return resultreturn wrapperorder = xg_order(order)order_target = xg_order_target(order_target)order_value = xg_order_value(order_value)order_target_value = xg_order_target_value(order_target_value)from jqdata import *from jqfactor import *import numpy as npimport pandas as pdfrom datetime import time,datefrom jqdata import finance#初始化函数def initialize(context):# 开启防未来函数set_option('avoid_future_data', True)# 成交量设置#set_option('order_volume_ratio', 0.10)# 设定基准set_benchmark('399101.XSHE')# 用真实价格交易set_option('use_real_price', True)# 将滑点设置为0set_slippage(FixedSlippage(3/10000))# 设置交易成本万分之三,不同滑点影响可在归因分析中查看set_order_cost(OrderCost(open_tax=0, close_tax=0.001, open_commission=2.5/10000, close_commission=2.5/10000, close_today_commission=0, min_commission=5),type='stock')# 过滤order中低于error级别的日志log.set_level('order', 'error')log.set_level('system', 'error')log.set_level('strategy', 'debug')#初始化全局变量 boolg.trading_signal = True # 是否为可交易日g.run_stoploss = True # 是否进行止损g.filter_audit = False # 是否筛选审计意见g.adjust_num = True # 是否调整持仓数量#全局变量listg.hold_list = [] #当前持仓的全部股票g.yesterday_HL_list = [] #记录持仓中昨日涨停的股票g.target_list = []g.pass_months = [1, 4] # 空仓的月份g.limitup_stocks = [] # 记录涨停的股票避免再次买入#全局变量float/strg.min_mv = 10 # 股票最小市值要求g.max_mv = 100 # 股票最大市值要求g.stock_num = 4 # 持股数量g.stoploss_list = [] # 止损卖出列表g.other_sale = [] # 其他卖出列表g.stoploss_strategy = 3 # 1为止损线止损,2为市场趋势止损, 3为联合1、2策略g.stoploss_limit = 0.09 # 止损线g.stoploss_market = 0.05 # 市场趋势止损参数g.highest = 50 # 股票单价上限设置g.money_etf = '511880.XSHG' # 空仓月份持有银华日利ETF# 设置交易运行时间run_daily(prepare_stock_list, '9:05')run_daily(trade_afternoon, time='14:00', reference_security='399101.XSHE') #检查持仓中的涨停股是否需要卖出run_daily(stop_loss, time='10:00') # 止损函数run_daily(close_account, '14:50')run_weekly(weekly_adjustment,2,'10:00')#run_weekly(print_position_info, 5, time='15:10', reference_security='000300.XSHG')#1-1 准备股票池def prepare_stock_list(context):#获取已持有列表g.limitup_stocks = []g.hold_list = list(context.portfolio.positions)#获取昨日涨停列表if g.hold_list:df = get_price(g.hold_list, end_date=context.previous_date, frequency='daily', fields=['close','high_limit','low_limit'], count=1, panel=False, fill_paused=False)df = df[df['close'] == df['high_limit']]g.yesterday_HL_list = df['code'].tolist()else:g.yesterday_HL_list = []#判断今天是否为账户资金再平衡的日期g.trading_signal = today_is_between(context)#1-2 选股模块def get_stock_list(context):final_list = []MKT_index = '399101.XSHE'initial_list = filter_stocks(context, get_index_stocks(MKT_index))# 国九更新:过滤近一年净利润为负且营业收入小于1亿的# 国九更新:过滤近一年期末净资产为负的 (经查询没有为负数的,所以直接pass这条)# 国九更新:过滤近一年审计建议无法出具或者为负面建议的 (经过净利润等筛选,审计意见几乎不会存在异常)q = query(valuation.code,).filter(valuation.code.in_(initial_list),valuation.market_cap.between(g.min_mv,g.max_mv), # 总市值 circulating_market_cap/market_cap 单位:亿元income.np_parent_company_owners > 0, # 归属于母公司所有者的净利润(元)income.net_profit > 0, # 净利润(元)income.operating_revenue > 1e8 # 营业收入 (元)).order_by(valuation.market_cap.asc()).limit(g.stock_num*3)df = get_fundamentals(q)# 如果筛选审计意见会大幅度增加回测时长,实测增加此项筛选不影响选股if g.filter_audit:before_audit_filter = len(df)df['audit'] = df['code'].apply(lambda x: filter_audit(context, x))df_audit = df[df['audit'] == True]log.info('去除掉了存在审计问题的股票{}只'.format(len(df)-before_audit_filter))final_list = df['code'].tolist()if final_list:last_prices = history(1, unit='1d', field='close', security_list=final_list)return [stock for stock in final_list if stock in g.hold_list or last_prices[stock][-1] <= g.highest]else:# 由于有时候选股条件苛刻,所以会没有股票入选,这时买入银华日利ETFlog.info('无适合股票,买入ETF')return [g.money_etf]#1-3 整体调整持仓def weekly_adjustment(context):if g.trading_signal:if g.adjust_num:new_num = adjust_stock_num(context)g.stock_num = new_numlog.info(f'持仓数量修改为{new_num}')g.target_list = get_stock_list(context)[:g.stock_num]log.info(str(g.target_list))sell_list = [stock for stock in g.hold_list if stock not in g.target_list and stock not in g.yesterday_HL_list]hold_list = [stock for stock in g.hold_list if stock in g.target_list or stock in g.yesterday_HL_list]log.info("卖出[%s]" % (str(sell_list)))log.info("已持有[%s]" % (str(hold_list)))for stock in sell_list:order_target_value(stock, 0)buy_list = [stock for stock in g.target_list if stock not in g.hold_list]buy_security(context, buy_list,len(buy_list))else:buy_security(context, [g.money_etf],1)log.info('该月份为空仓月份,持有银华日利ETF')#1-4 调整昨日涨停股票def check_limit_up(context):now_time = context.current_dtif g.yesterday_HL_list != []:#对昨日涨停股票观察到尾盘如不涨停则提前卖出,如果涨停即使不在应买入列表仍暂时持有for stock in g.yesterday_HL_list:current_data = get_price(stock, end_date=now_time, frequency='1m', fields=['close','high_limit'], skip_paused=False, fq='pre', count=1, panel=False, fill_paused=True)if current_data.iloc[0,0] < current_data.iloc[0,1]:log.info("[%s]涨停打开,卖出" % (stock))order_target_value(stock, 0)g.other_sale.append(stock)g.limitup_stocks.append(stock)else:log.info("[%s]涨停,继续持有" % (stock))#1-5 如果昨天有股票卖出或者买入失败造成空仓,剩余的金额当日买入def check_remain_amount(context):addstock_num = len(g.other_sale)loss_num = len(g.stoploss_list)empty_num = addstock_num + loss_numg.hold_list = context.portfolio.positionsif len(g.hold_list) < g.stock_num:# 计算需要买入的股票数量,止损仓位补足货币etf# 可替换下一行代码以更换逻辑:改为将清空仓位全部补足股票,而非原作中止损仓位补充货币etf# num_stocks_to_buy = min(empty_num,g.stock_num-len(g.hold_list))num_stocks_to_buy = min(addstock_num,g.stock_num-len(g.hold_list))target_list = [stock for stock in g.target_list if stock not in g.limitup_stocks][:num_stocks_to_buy]log.info('有余额可用'+str(round((context.portfolio.cash),2))+'元。买入'+ str(target_list))buy_security(context,target_list,len(target_list))if loss_num !=0:log.info('有余额可用'+str(round((context.portfolio.cash),2))+'元。买入货币基金'+ str(g.money_etf))buy_security(context,[g.money_etf],loss_num)g.stoploss_list = []g.other_sale = []#1-6 下午检查交易def trade_afternoon(context):if g.trading_signal:check_limit_up(context)check_remain_amount(context)buy_security(context,[g.money_etf],1)#1-7 止盈止损def stop_loss(context):if g.run_stoploss:current_positions = context.portfolio.positionsif g.stoploss_strategy == 1 or g.stoploss_strategy == 3:for stock in current_positions.keys():price = current_positions[stock].priceavg_cost = current_positions[stock].avg_cost# 个股盈利止盈if price >= avg_cost * 2:order_target_value(stock, 0)log.debug("收益100%止盈,卖出{}".format(stock))g.other_sale.append(stock)# 个股止损elif price < avg_cost * (1 - g.stoploss_limit):order_target_value(stock, 0)log.debug("收益止损,卖出{}".format(stock))g.stoploss_list.append(stock)if g.stoploss_strategy == 2 or g.stoploss_strategy == 3:stock_df = get_price(security=get_index_stocks('399101.XSHE'),end_date=context.previous_date, frequency='daily',fields=['close', 'open'], count=1, panel=False)# 计算成分股平均涨跌,即指数涨跌幅down_ratio = (1 - stock_df['close'] / stock_df['open']).mean()# 市场大跌止损if down_ratio >= g.stoploss_market:g.stoploss_list.append(stock)log.debug("大盘惨跌,平均降幅{:.2%}".format(down_ratio))for stock in current_positions.keys():order_target_value(stock, 0)#1-8 动态调仓代码def adjust_stock_num(context):ma_para = 10 # 设置MA参数today = context.previous_dateindex_df = get_price('399101.XSHE', end_date=today,count = ma_para,fields = 'close', frequency='daily')ma = index_df['close'].mean()last_row = index_df['close'].iloc[-1]diff = last_row - ma# 根据差值结果返回数字result = 3 if diff >= 500 else \3 if 200 <= diff < 500 else \4 if -200 <= diff < 200 else \5 if -500 <= diff < -200 else \6return result#2 过滤各种股票def filter_stocks(context, stock_list):current_data = get_current_data()# 涨跌停和最近价格的判断last_prices = history(1, unit='1m', field='close', security_list=stock_list)# 过滤标准filtered_stocks = []for stock in stock_list:if current_data[stock].paused: # 停牌continueif current_data[stock].is_st: # STcontinueif '退' in current_data[stock].name: # 退市continueif stock.startswith('30') or stock.startswith('68') or stock.startswith('8') or stock.startswith('4'): # 市场类型continueif not (stock in context.portfolio.positions or last_prices[stock][-1] < current_data[stock].high_limit): # 涨停continueif not (stock in context.portfolio.positions or last_prices[stock][-1] > current_data[stock].low_limit): # 跌停continue# 次新股过滤start_date = get_security_info(stock).start_dateif context.previous_date - start_date < timedelta(days=375):continuefiltered_stocks.append(stock)return filtered_stocks#2.1 筛选审计意见def filter_audit(context, code):# 获取审计意见,近三年内如果有不合格(report_type为2、3、4、5)的审计意见则返回False,否则返回Truelstd = context.previous_datelast_year = lstd.replace(year=lstd.year - 3, month=1, day=1)q=query(finance.STK_AUDIT_OPINION.code, finance.STK_AUDIT_OPINION.report_type).filter(finance.STK_AUDIT_OPINION.code==code,finance.STK_AUDIT_OPINION.pub_date>=last_year)df=finance.run_query(q)df['report_type'] = df['report_type'].astype(str)contains_nums = df['report_type'].str.contains(r'2|3|4|5')return not contains_nums.any()#3-4 买入模块def buy_security(context,target_list,num):#调仓买入position_count = len(context.portfolio.positions)target_num = numif target_num !=0:value = context.portfolio.cash / target_numfor stock in target_list:order_target_value(stock, value)log.info("买入[%s](%s元)" % (stock,value))if len(context.portfolio.positions) == g.stock_num:break#4-1 判断今天是否跳过月份def today_is_between(context):# 根据g.pass_month跳过指定月份month = context.current_dt.month# 判断当前月份是否在指定月份范围内if month in g.pass_months:code = '399303.XSHE'close = history(count = 3, unit='1d', field='close', security_list= [code], df = False, skip_paused = False, fq = 'none')[code]if close[-1] > close[-2] * 0.995 and close[-1] > close[-3] * 0.994:return True# 判断当前日期是否在指定日期范围内return Falseelse:return Truedef close_account(context):if not g.trading_signal:curr_data = get_current_data()if len(g.hold_list) != 0 and g.hold_list != [g.money_etf]:for stock in g.hold_list:if stock == g.money_etf:continueif curr_data[stock].last_price == curr_data[stock].low_limit or curr_data[stock].paused:continueorder_target_value(stock, 0)log.info("卖出[%s]" % (stock))def print_position_info(context):for position in list(context.portfolio.positions.values()):securities=position.securitycost=position.avg_costprice=position.priceret=100*(price/cost-1)value=position.valueamount=position.total_amountprint('代码:{}'.format(securities))print('成本价:{}'.format(format(cost,'.2f')))print('现价:{}'.format(price))print('收益率:{}%'.format(format(ret,'.2f')))print('持仓(股):{}'.format(amount))print('市值:{}'.format(format(value,'.2f')))print('———————————————————————————————————————分割线————————————————————————————————————————')