上市公司-企业超额商誉数据(2005-2023年)-实证数据

[上市公司-企业超额商誉数据(2005-2023年)![]() https://download.csdn.net/download/paofuluolijiang/91137906https://download.csdn.net/download/paofuluolijiang/91137906

https://download.csdn.net/download/paofuluolijiang/91137906https://download.csdn.net/download/paofuluolijiang/91137906

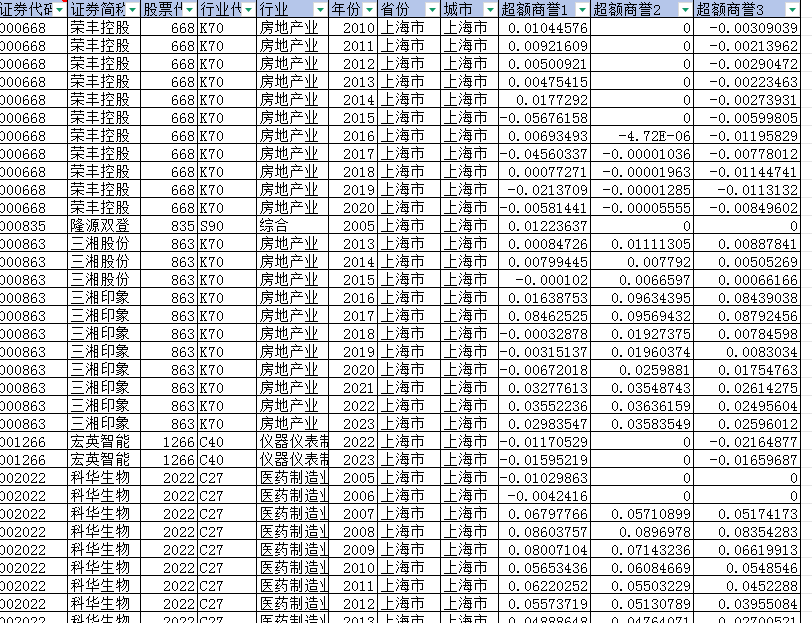

本数据涵盖2005-2023年A股上市公司的超额商誉指标,通过三种方法量化测算:一是基于傅超等(2015)模型的回归残差法(超额商誉1),反映实际商誉与预期合理值的偏差;二是经行业中位数调整的标准化商誉(超额商誉2);三是行业均值调整的标准化商誉(超额商誉3)。数据样本剔除金融行业、退市公司及关键字段缺失的观测值,并对连续变量进行1%和99%分位的缩尾处理,确保数据稳健性。例如,2023年A股商誉总额达1.25万亿元,其中46家公司商誉超50亿元,部分企业因高溢价并购导致商誉减值风险突出。

字段包括证券代码、证券简称、股票代码、行业代码、行业、年份、省份、 城市、超额商誉1、超额商誉2、超额商誉3等控制变量。本数据包含原始数据、代码do文件、参考文献、最终结果

该数据为并购绩效、公司治理及风险管理提供实证支持。一方面,超额商誉可衡量管理层非理性并购行为,其与研发投入负相关(如人福医药案例),且通过融资约束加剧企业经营压力;另一方面,高商誉占比(如汤姆猫商誉占总资产53%)可能预示减值风险,需结合行业均值评估合理性。此外,数据还可用于分析商誉对股价错误定价的影响,或探究审计质量在抑制商誉泡沫中的作用。